Види фінансових механізмів підприємства

Основні елементи фінансового механізму та їх характеристика

Організаційно-економічна характеристика Відкритого акціонерного товариства "Закордоненергокомплектбуд”

Дослідження фінансових методів, що застосовуються на Відкритому акціонерному товаристві «Закордоненергокомплектбуд»

Аналіз фінансових важелів ВАТ «Закордоненергокомплектбуд»

Навигация

Дослідження фінансових методів, що застосовуються на Відкритому акціонерному товаристві «Закордоненергокомплектбуд»

Фінансовий механізм підприємства

72005

знаков

10

таблиц

2

изображения

2.2 Дослідження фінансових методів, що застосовуються на Відкритому акціонерному товаристві «Закордоненергокомплектбуд»

Фінансові методи включають співставлення витрат та результатів, матеріальне стимулювання та відповідальність за ефективне використання грошових коштів. Дія фінансових методів поширюється на стадії фінансового процесу: фінансове планування, фінансовий облік, фінансовий аналіз,фінансове регулювання і фінансовий контроль.

Як було з’ясовано у першому розділі, фінансові методи включають:

· Фінансове планування;

· Фінансовий облік;

· Фінансове регулювання;

· Фінансовий аналіз та контроль;

· Прогнозування.

Фінансовий план товариства містить:

– розробку й узгодження фінансової моделі підприємства;

– формування прогнозного балансу ресурсів і вкладень, розрахунок прогнозних фінансових результатів, складання плану руху капіталу, плану фінансових операцій, плану розробки і впровадження фінансових продуктів і послуг;

–формування бюджету підприємства на рік у його дохідній і витратній частинах;

–встановлення лімітів видатків на утримання підприємства, визначення мінімальної рентабельності та дохідної частини бюджету, розрахунок податкових платежів;

–розрахунок прогнозних показників і нормативів [20, c.57].

Порівняємо планові та фактичні дані основних аспектів фінансової діяльності товариства (табл.2.1).

Таблиця 2.1 Порівняння фактичних та планових показників ВАТ «Закордоненергокомплектбуд» на 2008 рік, тис. грн.

| Показники | Фактично | План | Абсолютне відхилення від плану | Відносне відхилення від плану, % |

| Доход (виручка) від реалізації | 22884 | 21974 | 910 | 4,14 |

| Собівартість реалізованої продукції | 17339 | 16519 | 820 | 4,96 |

| Валовий прибуток (збиток) | 1736 | 1793 | -57 | -3,18 |

| Інші операційні доходи | 120 | 204 | -84 | -41,18 |

| Адміністративні витрати | 868 | 1380 | -512 | -37,10 |

| Витрати на збут | 0 | 0 | 0 | 0,00 |

| Інші операційні витрати | 106 | 149 | -43 | -28,86 |

| Фінансові результати від операційної діяльності: прибуток (збиток) | 882 | 468 | 414 | 88,46 |

| Доход від участі в капіталі | 0 | 0 | 0 | 0,00 |

| Фінансові витрати | 0 | 0 | 0 | 0,00 |

| Інші витрати | 268 | 52 | 216 | 415,38 |

| Фінансові результати від звичайної діяльності до оподаткування: прибуток (збиток) | 667 | 600 | 67 | 11,17 |

| Податок на прибуток від звичайної діяльності | 167 | 201 | -34 | -16,92 |

| Фінансові результати від звичайної діяльності: прибуток (збиток) | 500 | 399 | 101 | 25,31 |

| Чистий прибуток (збиток) | 500 | 399 | 101 | 25,31 |

Як видно із табл. 2.1 відбулося відхилення по більшості показникам фінансової діяльності. Винятками є тільки ті показники, які передбачалося взагалі не мати. До них відносяться витрати на збут, дохід від участі в капіталі та фінансові витрати. Відбулося перевиконання плану по таким показникам:

· Доход (виручка) від реалізації (перевиконання на 910 тис. грн.., що у відносному вимірі становить 4,14%);

· Собівартість реалізованої продукції (зросла на 4,96% в порівнянні з планом);

· Прибуток від операційної діяльності (перевиконання на 14 тис. грн. або на 88,46%);

· Інші витрати перевищують план майже в 4 рази, на 216 тис. грн;

· Прибуток від звичайної діяльності до оподаткування: перевиконано на 11,17 % ( 67 ти. грн..);

· Прибуток від звичайної діяльності ( перевиконання на 101 тис. грн. ,що у відносному вимірі становить 25, 31% )

· Чистий прибуток ( перевиконання на 101 тис. грн., що у відносному вимірі становить 25, 31% )

Натомість недовиконання плану відбулося із:

· Валовим прибуток, який був менший за плановий на 57 тис. грн., відбулося недовиконання цього показника на 3,18%;

· Іншими операційними доходами, які недовиконані на 84 тис. грн.., що у відносному вимірі становить 41,18%;

· Адміністративними витратами, що також менші в порівнянні з плановими на 37,1 % (512 тис. грн..);

· Іншими операційними витратами, що менші на 43 тис. грн. в порівнянні з плановими;

· Податком на прибуток, який зменшився на 34 тис грн.. (16,92%).

Таким чином, можна стверджувати, що відхилення чистого прибутку в бік зростання від планового показника було спричинено зростанням насамперед виручки від реалізації, прибутку від операційної та звичайної діяльності, зменшення адміністративних витрат та інших операційних витрат, зменшення податку на прибуток, проте такі події як недовиконання по валовому прибутку, зростання собівартості продукції, недовиконання інших операційних доходів, значне збільшення інших витрат негативно вплинули на зростання чистого прибутку.

Залежно вiд результатів дiяльностi плануються розширення виробництва товариством за власний рахунок.

Фінансовий аналіз та контроль виробничо-господарської діяльності підприємства – це діагноз його фінансового стану, який допомагає виявити недоліки, виявити та мобілізувати внутрішньогосподарські резерви, збільшити доходи та прибутки, зменшити витрати виробництва, підвищити рентабельність, поліпшити фінансово-господарську діяльність у цілому [17, c.181].

Процес фінансового аналізу можна поділити на два блоки:

1) аналіз фінансових результатів та рентабельності.

Основним показником, що характеризує валовий прибуток, є коефіцієнт валового прибутку, який визначається за такою формулою:

![]() (2.1)

(2.1)

Для ВАТ «Закордоненергокомплектбуд» коефіцієнт валового прибутку становив:

· У 2006 році Квп = 1347 тис грн. / 11 070 тис. грн. *100= 12,17 %;

· У 2007 році Квп = 1793 тис. грн. / 12974 тис грн. *100 = 13,82 %;

· У 2008 році – Квп = 1736 тис. грн. / 13568 тис. грн. *100 = 12,79 %.

Отже, рівень прибутковості на кожну гривню обсягу продажу ВАТ «Закордоненергокомплектбуд» або інакше кажучи потенційна дохідність товариства за 2006-2008 роки поступово зменшувалася, що було спричинено зростання обсягів продажу.

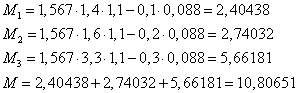

Реальний прибуток підприємство одержує після реалізації продукції, однак нова вартість утворюється тільки в процесі виробництва, отже, аналізуючи прибуток, який підприємство одержує в процесі виробництва, можна зробити висновки щодо ефективності цього виробництва: саме тут знаходяться резерви зростання прибутку. Проведемо аналіз прибутку від виробництва продукції ВАТ «Закордоненергокомплектбуд» (табл.2.2)

Таблиця 2.2 Аналіз прибутку від реалізації продукції, тис. грн.

| Показник | 2006 рік | 2007 рік | 2008 рік | Відхилення (+,-) 2008 року від: | ||||||

| 2006 року | 2007 року | |||||||||

| сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | Абсолютне | Відносне, % | Абсолютне | Відносне, % | |

| Чистий дохід (виручка) від реалізації продукції | 12795,5 | 100 | 18312 | 100 | 19075 | 100 | 6279,5 | 0 | 763 | 0 |

| Собівартість реалізованої продукції | 11448,5 | 89,47 | 16519 | 90,21 | 17339 | 90,90 | 5890,5 | 1,4 | 820 | 0,7 |

| Адміністративні витрати | 1022 | 7,99 | 1380 | 7,54 | 868 | 4,55 | -154,0 | -3,4 | -512 | -3,0 |

| Витрати на збут | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Повна собівартість реалізованої продукції | 12470,5 | 97,46 | 17899 | 97,74 | 18207 | 95,45 | 5736,5 | -2,0 | 308 | -2,3 |

| Прибуток від реалізації продукції | 325,0 | 2,54 | 413 | 2,26 | 868 | 4,55 | 543,0 | 2,0 | 455 | 2,3 |

Як видно із даних із табл.2.2, прибуток від реалізації продукції зріс у порівнянні з попереднім роком на 455 тис. грн., а в сумі за весь період на 543 тис. грн. або більше ніж в 2 рази. Цьому сприяло зростання чистого доходу від реалізації на 6297,5 тис грн., зменшення адміністративних витрат на 154 тис. грн. Проте відбувалися й така негативна тенденція, як зростання повною собівартості продукції на 5736,5 тис грн.

У таблиці 2.3 (Додаток Г) наведені результати аналізу доходів та витрат аналізованого підприємства. Розрахунки засвідчують, що протягом трьох років доходи підприємства сформовані за рахунок доходів, отриманих у результаті операційної діяльності. Основну частку в загальній сумі доходу займає виручка від реалізації (у 2008 році 99,1%), хоча порівняно з 2006 роком вона скоротилася на 0,3%. Інші операційні доходи займають дуже малу частку в структурі доходів (05,-0,9 %), проте в 2008 році їх частка зросла на 0,3%.

Спостерігається також тенденція до збільшення загальної суми доходів в першу чергу за рахунок збільшення обсягів виробничої діяльності та виручки від реалізації. Розрахунки свідчать також про зростання у звітному році в порівнянні з 2005 роком суми та частки інших операційних доходів.

Порівнюючи тенденцію зміни доходів та витрат Відкритого Акціонерного Товариства «Енергія» можна відмітити як зростання витрат, так і зростання доходів. Проте спостерігається випереджальні темпи зростання доходів в порівнянні з темпами зростання витрат. Так, якщо порівнювати з 2007 роком загальна сума витрат зросла на 1,9 %, то загальна сума доходів зросла на 4,5 %.

2) аналіз фінансового стану підприємства.

В результатi аналiзу показникiв фiнансового стану вiдкритого акцiонерного товариства "Закордоненергокомплектбуд" станом на 31 грудня 2008р. встановлено наступне:

· Коефiцiєнт абсолютної лiквiдностi: дорiвнюючи 0,030 вказує на те,що тiльки 3 % поточних зобов'язань може бути сплачено негайно за рахунок власних грошових коштiв та їх еквiвалентiв Товариством, знаходиться нижче оптимального значення, i має тенденцiю до зменшення.

· Коефiцiєнт загальної лiквiдностi (покриття): дорiвнюючи 1,403 характеризує 100 % здатнiсть Товариства оплатити (покрити) поточну кредиторську заборгованiсть за рахунок продажу оборотних коштiв пiдприємства. К.заг.лiкв.має тенденцiю до зменшення, але фактичне значення вище нормативного.

· Коефiцiєнт фiнансової стiйкостi (або платоспроможностi, або автономiї): дорiвнюючи 0,591 вказує на те, що в разi використання всiх власних коштiв на покриття зобов'язань,майже всi вони залишаються погашеними, що характеризує хорошу платоспроможнiсть Товариства. В порiвняннi з попереднiм перiодом (0,781) коефiцiєнт фiнансової стiйкостi знизився,що вказує на погiршення фiнансової незалежностi.

· Коефiцiєнт покриття зобов'язань власним капiталом (або структури капiталу, або фiнансування): дорiвнюючи 0,691 вказує на те, що у Товариства вистачає власних коштiв. Порiвнюючи з попереднiм показником ( 0,102 ) коефiцiєнт фiнансування збiльшився що вказує про посилення залежностi Товариства вiд iнвесторiв i кредиторiв, тобто про незначне зниження фiнансової стiйкостi.

· Рентабельність продукції становить: 1736 тис. грн. / 17339 тис. грн. = 0,10 тис грн. або 100,12 грн. Отже, з кожної гривні, витраченої на виробництво продукції отримано 100,12 грн. прибутку.

· Коефiцiєнт рентабельності активів: дорівнюючи 0,0347 коефiцiєнт вказує на те, що кожна 1 грн. активiв принесла товариству прибуток у розмiрi 0,03 грн. В порiвняннi з попереднiм перiодом коефiцiєнт збiльшився, що вказує на більш раціональне використання Товариством своїх активiв для отримання прибутку у звiтному роцi.

· Валова рентабельність реалізації становила: (1736 тис грн. / 19075тис грн. )*100% = 9,1%. Це означає, що витрати становлять 90,9%.

· Операційна рентабельність реалізації становила: (882 тис грн. / 19075 тис грн.)* 100% = 4,62 %.

· Чиста рентабельність реалізації: (500 тис грн. / 19075 тис грн. ) * 100% = 2,62 %.

Сутність фінансового контролю зводиться до процесу вивчення, порівняння, виявлення, фіксації проблем змісту і відображення в обліку господарських операцій та вжиття заходів для їх розв’язання, усунення порушень, попередження в подальшому.

Організація фінансовго обліку на підприємстві регулюється законом України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. № 996 – XIV [1].

Щодо облікової політики аналізованого товариства можна сказати наступне:

· основнi засоби вiдображенi в облiку за фактичними витратами на їх придбання, доставку, установку, спорудження та виготовлення;

· нарахування зносу основних засобiв проводилось по податковому облiку методом зменшення залишку, шляхом використання встановлених норм до залишкової вартостi основних засобiв на початок звiтного перiоду, а також вiдповiдає вимогам П(с)БО №7.

· для розрахунку собiвартостi реалiзованої продукцiї застосовується метод за iдентифiкованою собiвартiстю.

· зобов'язання товариства облiковуються вiдповiдно заборгованостi, яка виникла в наслiдок минулих подiй i погашення якої приведе до зменшення ресурсiв пiдприємства, що втiлюють в собi економiчнi визначення обсягу реалiзацiї, використовувався метод нарахувань, реалiзацiя визначається в момент надання послуг.

Фiнансова звiтнiсть вiдкритого акцiонерного товариства "Закордоненергокомплектбуд" вiдповiдає вимогам чинного законодавства та прийнятiй облiковiй полiтицi, реально та точно вiдображає його фiнансовий стан на дату складання звiтностi, ведення бухгалтерського облiку вiдповiдає роду дiяльностi пiдприємства, забезпечує регулярний збiр i належну обробку iнформацiї, необхiдної для складання фiнансової звiтностi.

Прогнозування – це система наукових досліджень про можливі напрямки майбутнього розвитку фінансової діяльності підприємства. Прогнозування, зокрема, використовується з метою оцінки ефективності перспектив розвитку підприємства та напрямів розміщення його інвестицій. Прогнозування є однією з форм наукового передбачення і має взаємозв’язок із плануванням, програмуванням, управлінням тощо.

Головною метою прогнозування діяльності ВАТ «Закордоненергокомплектбуд» є оцінювання його майбутнього чистого прибутку, оскільки чистий прибуток безпосередньо впливає на фінансову стійкість підприємства.

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... зумовлює посилення ролі фінансів підприємств у системі господарювання. Конкурентоспроможність та платоспроможність підприємств визначаються раціональною організацією фінансів. Організація фінансової діяльності підприємства має бути побудована так, щоб це сприяло підвищенню ефективності виробництва. Функціонування фінансів підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

0 комментариев