РОЛЬ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ТА ЙОГО ВПЛИВ НА ЕФЕКТИВНУ ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА

Методика проведення аналізу фінансових показників діяльності підприємства

Методика оцінки платоспроможності та ліквідності підприємства

Методика оцінки фінансової стійкості підприємства

Методика оцінки ділової активності

Оцінка фінансової стійкості підприємства

Аналіз рентабельності підприємства

Оцінка ділової активності підприємства

НАПРЯМКИ ПОЛІПШЕННЯ ФІНАНСОВИХ ПОКАЗНИКІВ ПІДПРИЄМСТВА ТОВ «АНДОР»

Навигация

Методика оцінки платоспроможності та ліквідності підприємства

Фінансовий стан підприємства

115516

знаков

87

таблиц

5

изображений

1.2.2 Методика оцінки платоспроможності та ліквідності підприємства

Одним з найважливіших критеріїв оцінки фінансового стану підприємства є його платоспроможність. В практиці фінансового аналізу розрізняють довгострокову й поточну платоспроможність. Під довгостроковою розуміється здатність підприємства розраховуватися за своїми довгостроковими зобов’язаннями. Здатність підприємства платити за своїми короткостроковими зобов’язаннями прийнято називати ліквідністю (поточною платоспроможністю).

Інакше кажучи, підприємство є ліквідним, коли воно здатне виконати свої короткострокові зобов’язання, реалізувавши свої поточні активи. Основні засоби, якщо тільки вони не купуються з метою їх подальшого перепродажу, у більшості випадків не можуть бути джерелами погашення поточної заборгованості підприємства в силу, по-перше, своїй особливій функціональній ролі в процесі виробництва та, по-друге, важкості їх термінової реалізації. Таким чином, основні засоби не включаються до розрахунку показників ліквідності.

При оцінці ліквідності критерієм віднесення активів і зобов’язань до поточних і не поточних є можливість реалізації перших і погашення других у найближчому майбутньому (на протязі 1 року). Однак даний критерій не є єдиним при визначенні тих статей балансу, які повинні бути віднесені до оборотних.

Основним критерієм для класифікації активів і пасивів як поточних є умова їх використання чи оплати на протязі нормального виробничо-комерційного циклу підприємства. Під виробничо-комерційним циклом розуміється середній проміжок часу між моментом заготівлі матеріальних цінностей та моментом реалізації готової продукції покупцям й її оплати.

Для характеристики поточної платоспроможності використовуються поняття: поточна ліквідність, розрахункова, термінова.

До числа короткострокових (поточних) зобов’язань, як правило, відносяться вимоги, погашення яких очікується на протязі року від дня поточної дати. До них також слід віднести ті довгострокові зобов’язання, часткове погашення яких повинно відбутися у вказаний строк (найближчі 12 місяців від поточної дати).

Підприємства можуть бути ліквідні у більшій чи меншій мірі, оскільки до складу поточних активів входять різнорідні обігові засоби, серед яких є як легкореалізуємі так і важкореалізуємі для погашення зовнішньої заборгованості.

За ступенем ліквідності поточні активи умовно можна поділити на три групи: 1) ліквідні кошти, що знаходяться у терміновій готовності до реалізації (грошові кошти, високоліквідні цінні папери); 2) ліквідні кошти, що знаходяться у розпорядженні підприємства (зобов’язання покупців, запаси товарно-матеріальних цінностей); 3) неліквідні кошти (сумнівна дебіторська заборгованість, незавершене виробництво, витрати майбутніх періодів).

Пропорція, у якій ці групи повинні знаходитися по відношенню один до одного, визначається характером і сферою діяльності підприємства, швидкістю обертаємості оборотних коштів, співвідношенням поточних і довгострокових активів; сумою та терміновістю зобов’язань, на покриття яких необхідні статті активу.

Аналіз платоспроможності підприємства починається з аналізу ліквідності балансу. Для оцінки ліквідності балансу визначають ступінь покриття зобов’язань підприємства його активами, строк перетворення яких у грошові кошти відповідає строку погашення зобов’язань. Для цього необхідно згрупувати баланс наступним чином: в активах кошти групуються за ступенем ліквідності, а зобов’язання – за строком їх погашення.

Групи активів:

А1 – активи швидкої реалізації;

А2 – активи середньої реалізації;

А3 – активи довгострокової реалізації;

А4 – важкореалізуємі активи.

Групи пасивів:

П1 – негайні пасиви;

П2 – короткострокові пасиви;

П3 – довгострокові пасиви;

П4 – постійні пасиви.

Необхідно співставити підсумки розділів по активам і пасивам. Співставлення перших груп відображають відношення поточних платежів та надходжень. Зрівняння других груп показує тенденцію поточної ліквідності. Оцінка ліквідності балансу дає уявлення про фінансовий стан підприємства з точки зору можливості своєчасного проведення розрахунків.

Баланс буде відповідати вимогам ліквідності, якщо:

А1>П1 А2>П2 А3>П3 А4<П4

У фінансовому аналізі використовують систему показників ліквідності.

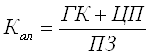

Коефіцієнт абсолютної ліквідності.

Даний коефіцієнт дорівнює відношенню величині найбільш ліквідних активів до найбільш термінових зобов’язань і короткострокових пасивів. Під найбільш ліквідними активами розуміються грошові кошти та короткострокові цінні папери. Короткострокові зобов’язання підприємства являють собою суму найбільш термінових зобов’язань і короткострокових пасивів, що включає: кредиторську заборгованість та інші пасиви; позички не погашені у строк, короткострокові кредити та позикові кошти. Коефіцієнт показує, яку частину короткострокових зобов’язань підприємство може погасити у найближчий час. Коефіцієнт характеризує платоспроможність підприємства на дату складання балансу.

(1.1)

(1.1)

де Кал - коефіцієнт абсолютної ліквідності;

ГК – грошові кошти;

ЦП – цінні папери;

ПЗ – поточні зобов’язання.

Нормативне значення цього показника 0,2 – 0,25.

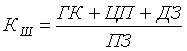

Коефіцієнт швидкої ліквідності

У склад ліквідних коштів у чисельнику відносного показника включаються дебіторська заборгованість та інші активи. Коефіцієнт відображає прогнозні платіжні можливості підприємства за умови своєчасного проведення розрахунків з дебіторами. Коефіцієнт характеризує очікувану платоспроможність підприємства на період, рівний середній тривалості обороту дебіторської заборгованості.

(1.2)

(1.2)

де Кш - коефіцієнт швидкої ліквідності;

ГК – грошові кошти;

ЦП – цінні папери;

ДЗ – сума дебіторської заборгованості;

ПЗ – поточні зобов’язання.

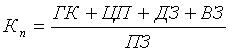

Коефіцієнт покриття

Коефіцієнт покриття являє собою відношення всіх поточних активів до короткострокових зобов’язань. Він дозволяє встановити у якій кратності поточні активи покривають короткострокові зобов’язання. Чим більше величина поточних активів по відношенню до поточних пасивів, тим більше впевненість, що існуючі зобов’язання будуть погашені за рахунок активів, якими володіє підприємство.

Коефіцієнт покриття вказує на платіжні можливості підприємства за умови не тільки своєчасного розрахунку з дебіторами й вдалої реалізації готової продукції, але й продажу у випадку необхідності інших елементів матеріальних оборотних коштів.

(1.3)

(1.3)

де Кп - коефіцієнт покриття;

ГК – грошові кошти;

ЦП – цінні папери;

ДЗ – сума дебіторської заборгованості;

ВЗ – виробничі запаси, готова продукція на складах;

ПЗ – поточні зобов’язання.

Розглядані коефіцієнти ліквідності мають певні недоліки, по-перше такі, як:

статичність – вказані показники розраховуються на основі балансових даних, що характеризують майновий стан підприємства на конкретну дату. Звідси необхідність аналізу їх динаміки за декілька періодів;

можливість завищення значення показника за рахунок включення у склад поточних активів так званих мертвих статей;

мала інформативність для прогнозу майбутніх платежів та грошових надходжень, а саме це є головною задачею аналізу поточної платоспроможності;

можливість завищення за рахунок неліквідної дебіторської заборгованості.

Одним з показників платоспроможності підприємства є коефіцієнт чистої виручки. У деякій мірі він допомагає оцінювати перспективну платоспроможність. Коефіцієнт чистої виручки – це результат від ділення нарахованого за період, що аналізується, зносу та чистого прибутку на виручку від реалізації продукції. Зміст коефіцієнта у тому, що він вимірює доля вільних грошових коштів у виручці від реалізації. Якщо розглядати виручку від реалізації як суму собівартості та прибутку, то вона складається з таких елементів: матеріальні затрати, кошти на оплату праці, відрахування від коштів на оплату праці у державні фонди, знос, інші витрати, прибуток. З перелічених елементів отримані у складі виручки від реалізації матеріальні затрати, кошти на заробітну платню, відрахування до державних фондів та інші витрати підуть на невідкладні платежі, що пов’язані з виробничим процесом. Частина прибутку піде на виплату податків. Чистий прибуток, що залишиться після виплати податків, та нарахований знос залишаться у грошовій формі в обороті підприємства. Сумарну величину чистого прибутку та нарахованого зносу прийнято називати чистою виручкою. Платоспроможність підприємства оцінюється відсотковим відношенням чистої виручки до виручки від реалізації.

Похожие работы

... бухгалтерський баланс підприємства (форма №1). Співвідношення між окремими групами активів і пасивів балансу мають важливе економічне значення і використовуються для оцінки і діагностики фінансового стану підприємства. Це співвідношення можна розглянути у різних аспектах, але основними показниками з отриманих будуть ті, що характеризують ступінь заборгованості, ліквідності та активності підприє ...

... інь розвитку фінансового ринку, страхової справи й зовнішньоекономічних зв‘язків, використання порівняльних й абсолютних переваг міжнародного поділу праці. 49 2.3. Оцінка фінансового стану ВАТ “Чернігівський інструментальний завод ” Оцінка фінансового стану підприємства в умовах ринкових відносин особливо важлива для вирішення конкуренції і фінансової стабільності, надійності підприємства як ...

... одом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому [4]. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев