Фінансові потоки у неприбуткових організаціях

Порядок складання звіту про використання коштів неприбуткових організацій і установ

Світовий досвід регулювання діяльності неприбуткових організацій

Аналіз фінансовий потоків Товариства Червоний Хрест України

Аналіз господарської діяльності ТЧХУ

Аналіз фінансових потоків ТЧХУ

Розробка та обґрунтування пропозицій щодо підвищення ефективності фінансової діяльності неприбуткових організацій

Рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій

Навигация

Фінансові потоки у неприбуткових організаціях

Фінансові потоки у неприбуткових організаціях

238398

знаков

7

таблиц

1

изображение

Кафедра фінансів і кредиту

Дипломна робота

Фінансові потоки у неприбуткових організаціях

Київ, 2007

Зміст

Вступ

1. Теоретичні основи аналізу фінансових потоків у неприбуткових організаціях

1.1 Класифікація неприбуткових організацій

1.2 Фінансові потоки у неприбуткових організаціях

1.3 Порядок складання звіту про використання коштів неприбуткових організацій і установ

1.4 Світовий досвід регулювання діяльності неприбуткових організацій

2. Аналіз фінансовий потоків Товариства Червоний Хрест України

2.1 Характеристика діяльності організації

2.2 Аналіз господарської діяльності ТЧХУ

2.3 Аналіз фінансових потоків ТЧХУ

3. Розробка та обґрунтування пропозицій щодо підвищення ефективності фінансової діяльності неприбуткових організацій

3.1 Пропозиції щодо вдосконалення податкового законодавства як передумови створення фінансової бази для діяльності неприбуткових організацій

3.2 Рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій

Висновки

Список використаних джерел

Вступ

Неприбуткові організації (НПО) відіграють важливу роль у світовій економіці і у багатьох національних економіках та соціальних системах. Їх зусилля доповнюють діяльність урядового та бізнес секторів щодо надання важливих послуг, підтримки і надії для тих, хто їх потребує в усьому світі.

Актуальність обраної теми дослідження обґрунтовується необхідністю об’єднання зусиль різних гілок суспільства та вироблення єдиної стратегії щодо створення в Україні сприятливого клімату для існування та діяльності неприбуткових організацій. Першим кроком до цього, на нашу думку, є розробка зауважень та пропозицій до проекту Податкового кодексу України. Подальша доля пропозицій, зроблених в дипломній роботі, залежатиме від скоординованих дій законодавців та представників недержавного сектору.

На жаль сьогодні існування недержавних непідприємницьких організацій у великій мірі залежить від фінансування, що надається іноземними донорами. Така ситуація склалася в Україні через відсутність як законодавчо закріплених стимулів для заохочення фінансової підтримки третього сектору, так і через втрату традицій благодійництва й брак загальнодоступної інформації про діяльність недержавних організацій. Ситуацію погіршує ще й факт існування безлічі неузгоджень у законодавстві та регулюванні, що іноді зводить нанівець роботу непідприємницьких організацій.

Проблема відсутності сприятливого клімату для благодійництва та роботи третього сектору, на наш погляд, має стратегічний характер і впливає як на сучасний, так і на майбутній розвиток громадянського суспільства. Розуміння цього факту привело до змін у законодавстві, які відбулися у більшості країн колишнього соціалістичного табору. Метою здійснення змін у сфері непідприємницької діяльності в Україні є досягнення її ефективного розвитку та максимальної результативності шляхом використання творчого потенціалу третього сектору та досвіду інших країн. В силу зазначених вище причин обрана тема є актуальною.

Об’єктом дослідження є всеукраїнська громадська організація Товариство Червоного Хреста України (далі ТЧХУ).

Предмет дослідження складають особливості фінансових потоків неприбуткових організації взагалі та ТЧХУ – зокрема.

В дипломній роботі поставлено наступні цілі:

– узагальнити світовий та вітчизняний досвід щодо управління фінансовими потоками неприбуткових організацій;

– проаналізувати фінансові потоки ТЧХУ;

– розробити та обґрунтувати пропозиції щодо підвищення ефективності фінансової діяльності неприбуткових організацій.

Зазначені цілі досягнуто шляхом вирішення наступних задач дослідження:

– визначити класифікаційні признаки неприбуткових організацій;

– проаналізувати можливі варіанти фінансових потоків у неприбуткових організаціях;

– охарактеризувати порядок складання звіту про використання коштів неприбуткових організацій і установ;

– адаптувати деякі аспекти світового досвіду регулювання діяльності неприбуткових організацій до вітчизняних умов;

– проаналізувати господарську діяльність ТЧХУ;

– дослідити особливості фінансових потоків ТЧХУ.

На підставі проведеного дослідження в роботі розроблено пропозиції щодо вдосконалення податкового законодавства як передумови створення фінансової бази для діяльності неприбуткових організацій та рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій. Доцільність пропозицій – обґрунтовано.

1. Теоретичні основи аналізу фінансових потоків у неприбуткових організаціях

1.1 Класифікація неприбуткових організацій

Суспільству потрібні організації, що вирішували б проблеми, якими не займаються суб’єкти підприємницької діяльності, бо це не приносить прибутку. Держава регулює створення неприбуткових організацій і декларує їм свою підтримку.

Усі юридичні особи щодо отримання прибутку можна розділити на дві великі групи незалежно від форми власності: прибуткові організації, або суб’єкти підприємницької діяльності, та неприбуткові організації. Детальний перелік останніх наведено в п.7.11.1 ЗУ «Про оподаткування прибутку підприємств». До них належать:

1) органи державної влади України, органи місцевого самоврядування та створені ними установи або організації, що утримуються за рахунок коштів відповідних бюджетів;

2) благодійні фонди і благодійні організації, створені у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадські організації, створені з метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також творчі спілки та політичні партії;

3) пенсійні фонди, кредитні спілки, утворені у порядку, визначеному законом;

4) інші, ніж визначені в абзаці (2), юридичні особи, діяльність яких не передбачає одержання прибутку згідно з нормами відповідних законів;

5) спілки, асоціації та інші об’єднання юридичних осіб, житлово-будівельні кооперативи, створені для представлення інтересів засновників, що утримуються лише за рахунок внесків таких засновників та не проводять підприємницької діяльності, за винятком отримання пасивних доходів;

6) релігійні організації, зареєстровані у порядку, передбаченому законом.

Класифікація неприбуткових організацій представлена на рис. 1.

Рис. 1. Класифікація неприбуткових організацій.

Засновниками неприбуткових організацій можуть бути фізичні особи, що досягли 18 років (для молодіжних і дитячих організацій – 15 років), юридичні особи, органи державної влади. Проте є обмеження: засновниками благодійної організації не можуть бути органи державної влади, органи місцевого самоврядування, державні і комунальні підприємства, установи і організації України, що фінансуються з бюджету [54].

Статусу юридичних осіб неприбуткові організації набувають відповідно до законодавства, що регулює існування і діяльність таких неприбуткових організацій.

Легалізація (офіційне визнання) об’єднань громадян є обов’язковою і здійснюється шляхом їх реєстрації або повідомлення про заснування відповідно до «Положення про порядок легалізації об’єднань громадян, затвердженого постановою Кабміну України від 26.02.93 року №140». Діяльність об’єднань громадян, які не легалізовані або примусово розпущені за рішенням суду, – протизаконна. У разі реєстрації об’єднання громадян набуває статусу юридичної особи.

Політичні партії та міжнародні громадські організації обов’язково реєструються в Міністерстві юстиції України. Легалізацію громадської організації здійснює відповідно Міністерство юстиції України, місцеві органи державної виконавчої влади, виконавчі комітети сільських, селищних, міських рад народних депутатів. Про легалізацію (офіційне визнання) об’єднання громадян легалізуючий орган повідомляє у засобах масової інформації.

Державна реєстрація благодійних організацій проводиться відповідно до порядку, встановленого «Положенням про порядок державної реєстрації благодійних організацій», причому всеукраїнські і міжнародні – реєструє Мінюст, а місцеві, а також філії – органи Мінюсту на місцях [56].

Державна реєстрація релігійних громад і організацій відбувається в обласній, Київській та Севастопольській міській державній адміністраціях, а в Республіці Крим – до уряду Республіки Крим. Релігійні центри, управління, монастирі, релігійні братства, місії та духовні навчальні заклади подають на реєстрацію статут (положення) до державного органу України у справах релігій.

Об’єднання юридичних осіб реєструються залежно від їх організаційно-правових форм відповідно до ЗУ «Про підприємства в Україні». Причому засновниками об’єднань юридичних осіб можуть бути тільки юридичні особи.

Державна реєстрація Торгово-промислових палат здійснюється Міністерством юстиції згідно з ЗУ «Про Торгово-промислові палати в Україні від 02.12.97 року №671/97-ВР».

Після проходження державної реєстрації неприбуткові організації зобов’язані зареєструватися в органах статистики. Всі організації, що не мають на меті отримання прибутку, після набуття статусу юридичної особи повинні бути внесені до Реєстру неприбуткових організацій і установ, який ведеться Державною податковою адміністрацією України («Положення про Реєстр неприбуткових організацій і установ надруковано. У противному разі їх діяльність податкові органи вважатимуть прибутковою і вимагатимуть подання звітності відповідної форми.

Неприбуткові організації також зобов’язані зареєструватися в органах Пенсійного фонду, будь-якій із профспілок з метою сплати обов’язкових внесків на соціальне страхування, в службі зайнятості населення.

Створення і діяльність органів державної влади регламентується Конституцією України, а також відповідними положеннями і статутами. Створення і діяльність органів місцевого самоврядування регламентується ЗУ «Про місцеве самоврядування» та відповідними положеннями і статутами [62].

Установи організації, що створюються органами державної влади та місцевого самоврядування, діють відповідно до законів України, наприклад «Про збір на обов’язкове державне пенсійне страхування», «Про збір на обов’язкове соціальне страхування», «Про освіту» тощо. Діяльність цих закладів регламентується відповідними положеннями, як наприклад Положенням про Пенсійний фонд України.

Благодійні організації створюються відповідно до ЗУ «Про благодійництво та благодійні організації», у цьому ж законі дано основні визначення термінів.

Діяльність профспілок регламентується законом СРСР «Про професійні спілки, права та гарантії їхньої діяльності №1818-1 від 10.12.90 року». Професійні митці мають право об’єднуватися у творчі спілки, діяльність останніх регламентована ЗУ «Про професійних творчих працівників та творчі спілки №554/97-ВР від 07.10.97 року». За принципом кас взаємодопомоги побудована діяльність кредитних спілок, які діють відповідно до Тимчасового положення про кредитні спілки в Україні, затвердженого указом Президента від 20.09.93 року за №377/93.

Будь-які об’єднання громадян керуються у своїй діяльності ЗУ «Про об’єднання громадян». Крім того, неприбуткову діяльність регулюють такі закони: «Про освіту №1060-ХII від 23.05.91 року; «Про соціальний і правовий захист військовослужбовців та членів їх сімей №2011-ХII від 20.12.91 року»; «Про національні меншини №2494-ХII від 25.06.92 року; «Про сприяння соціальному становленню і розвитку молоді в Україні №2998-ХII від 05.02.93 року»; «Про систему суспільного телебачення і радіомовлення» №531/97-ВР від 18.07.98 року»; «Про захист прав споживачів №1023-ХII від 12.05.91 року» [57].

Похожие работы

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

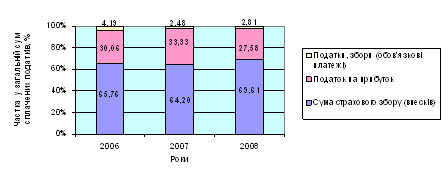

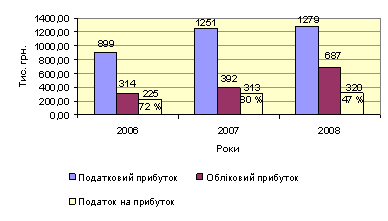

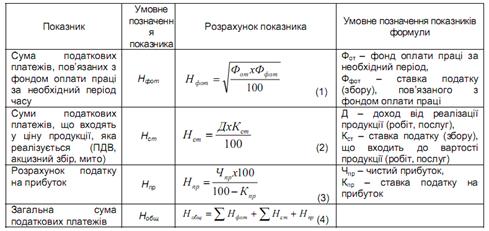

... . РОЗДІЛ 2 ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ 2.1 Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки Насамперед, для дослідження оцінки впливу податків на фінансові результати підприємства необхідно провести експрес-аналіз цих результатів на основі податкових декларацій з податку на прибуток та з ...

... ів у взаємодії між собою виступають різноманітні учасники, які залежно від виконуваних функцій поділяються на основних та інфраструктурних учасників. До першої групи належить емітенти, інвестори і фінансові посередники – інституційні особи. До найбільш важливих інфраструктурних учасників фондового ринку належать депозитарії, клірингово-розрахункові установи, реєстратори власників цінних паперів, ...

... встановлений рівень початкового статутного капіталу для можливих видів діяльності: - 0 грн. – для неприбуткових фінансових організацій – кредитних спілок та недержавних пенсійних фондів; - 40 000 грн. – для виробничо-комерційних фірм у вигляді товариства з обмеженою відповідальністю та деяких фінансових установ у вигляді ТОВ (ломбардів, інвестиційних фондів, лізингових компаній, ...

0 комментариев