Фінансові потоки у неприбуткових організаціях

Порядок складання звіту про використання коштів неприбуткових організацій і установ

Світовий досвід регулювання діяльності неприбуткових організацій

Аналіз фінансовий потоків Товариства Червоний Хрест України

Аналіз господарської діяльності ТЧХУ

Аналіз фінансових потоків ТЧХУ

Розробка та обґрунтування пропозицій щодо підвищення ефективності фінансової діяльності неприбуткових організацій

Рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій

Навигация

Розробка та обґрунтування пропозицій щодо підвищення ефективності фінансової діяльності неприбуткових організацій

Фінансові потоки у неприбуткових організаціях

238398

знаков

7

таблиц

1

изображение

3. Розробка та обґрунтування пропозицій щодо підвищення ефективності фінансової діяльності неприбуткових організацій

3.1 Пропозиції щодо вдосконалення податкового законодавства як передумови створення фінансової бази для діяльності неприбуткових організацій

Основні проблеми українського законодавства, яке регулює діяльність неприбуткових організацій, полягають у відсутності системного підходу. Це спричиняє надто складний процес реєстрації, контролю та звітності, а також абсолютне ігнорування можливостей громадського контролю. Вирішення перелічених проблем вимагає цілого ряду комплексних змін у законодавстві, в тому числі у проектах Цивільного та Податкового кодексів.

Проблема створення податкових стимулів стоїть не так гостро, як згадані вище, однак, за свідченнями представників НПО, вона теж фактично не вирішена. Головна передумова створення фінансової бази для діяльності громадських і благодійних організацій – податкове законодавство. Чинне законодавство не передбачає дієвих стимулів для створення національного середовища, яке б фінансово підтримувало сектор НПО.

Результати проведеного дослідження дають підстави представити власне бачення стимулювання підтримки сектора неприбуткових організацій в Україні. Наведені пропозиції не вирішують усіх проблем і є певним компромісом, який здатен поліпшить існуючу ситуацію.

Перш пропонувати заходи підтримки неприбуткових організацій, треба з’ясувати: наскільки така підтримка необхідна суспільству і наскільки відповідально до цього ставиться держава. На нашу думку, сектор неприбуткових організацій надзвичайно важливий і потрібний, і державі слід докласти додаткових зусиль, щоб стимулювати його розвиток.

Розглянемо проблему оподаткування організацій взаємної допомоги та проблему створення рівних умов і прозорих процедур надання державних грантів, контрактів неприбутковим організаціям (хоча це не менш серйозні питання, і їх неврегульованість також накладає суттєві обмеження на діяльність сектора НПО).

Слід з’ясувати, що саме є стимулами для створення фінансової бази діяльності неприбуткових організацій. Аналізуючи світовий досвід бачимо, що залучення коштів у сектор традиційно вимагає податкових пільг. Існує два основні способи стимулювання діяльності НПО, вони пов’язані з оподаткуванням доходів, а у випадку українського законодавства – прибутків. Це оподаткування власної діяльності неприбуткових організацій і надання податкових пільг організаціям, які роблять внески до НПО.

Згідно з концепцією, покладеною в основу законодавства про неприбуткові організації, в Україні вони мають існувати тільки на благодійні внески й пожертви, підприємницьку діяльність дозволено лише через створення дочірніх структур. Такий підхід визначає роль НПО виключно як розподілювачів національного доходу. Його перевага в тому, що він дозволяє надавати пільги НПО з такого податку, як ПДВ. З іншого боку – доходи дочірніх підприємницьких організацій оподатковуються у звичайному порядку, тому регулювання власної діяльності НПО в Україні можна оцінити як досить жорстке.

Щоб підтримати діяльність НПО у перехідних економіках, експерти Світового Банку з проблем регулювання діяльності НПО в більшості випадків пропонують розширити обсяг власної діяльності НПО, яка не обкладається податком на прибуток. Однак досвід країн Центральної та Східної Європи показує, що ці країни не зменшують оподаткування власної діяльності НПО, а створюють для них податкові пільги.

Прихильники розширення пільгового оподаткування обсягів власної діяльності стверджують, що сектор НПО в перехідних економіках є незначним і відносно невпливовим, більшість цих організацій перебуває на межі виживання. Додаткові надходження можуть вирішити дилему закриття чи продовження роботи багатьох НПО. Для підприємницьких організацій не існує загрози програти у конкурентній боротьбі, оскільки сектор НПО, по-перше, тимчасово дуже слабкий, а по-друге, підприємницькі організації порівняно з НПО мають переваги у доступі на фінансові ринки.

Практика ж показує, що шлях пільгового оподаткування власної діяльності НПО має свої плюси, але має й мінуси. Йдеться про те, що складність контролю за власною діяльністю НПО є серйозною проблемою для економік у стадії становлення, де державне регулювання й контроль ще не досить сильні. Це підвищує загрозу ухилення від сплати податків та відмивання через НПО коштів тіньового сектора. Щодо підприємницьких організацій, то вони мають так само обмежені можливості доступу на ринок фінансових послуг, як і НПО, і в цьому сенсі нічим не відрізняються.

На нашу думку, вдосконалення законодавства може відбуватися у двох напрямах. Перспектива – за розширенням обсягів власної діяльності. Проте на початковому етапі слід віддати перевагу збільшенню залучення коштів донорів через надання їм податкових пільг як платникам внесків. Таким самим шляхом пішла більшість країн Центральної та Східної Європи.

Податкові пільги платникам внесків уже існують в податковому законодавстві Україні й були перенесені також у проект Податкового кодексу. Але на практиці вони виявилися недієвими. Тому пропонуємо внести зміни до згаданих норм законодавства, покращивши їх і перетворивши тим самим на ефективний стимул для фінансування НПО.

Розглянемо, чому чинне законодавство не стимулює здійснення внесків до неприбуткових організацій. Згідно з чинним законодавством, підприємства відносять суму, перераховану до НПО, до затрат. Перерахована сума не може перевищувати 4% прибутку попереднього року. Сума, віднесена до затрат звітного періоду, відповідно зменшує його прибуток. Однак такий механізм призводить до того, що підприємства та Державний бюджет розподіляють суму благодійних внесків між собою. Оскільки ставка податку на прибуток становить 30%, 70% суми внесків фінансується підприємством і 30% – бюджетом.

Такий механізм не створює для підприємства жодних стимулів: 30% від 4% (1,2% прибутку) підприємство в будь-якому разі віддало б державі, а 70% від 4% (2,8% прибутку) для підприємства є витратами. Суму, еквівалентну 2,8% прибутку, з таким же успіхом можна було б перерахувати НПО після сплати податків, але при цьому за підтримку НПО не платила б держава. Оскільки благодійні внески обертаються для підприємств додатковими витратами, вони не схильні їх робити. Відповідно й держава не докладає свої 1,2%. В результаті НПО мають дуже незначні шанси отримати фінансування.

Ситуацію, що склалася можна представити у вигляді гри і відобразити у наведеному рис. 2. Гру представлено у відсотках прибутку попереднього року, який можна віднести на затрати звітного періоду. Тобто 4% благодійних внесків розподіляються між підприємством і державою як 2,8% та 1,2%. Для підприємства і бюджету домінантною стратегією є не платити внесків, тому благодійні організації ніяких коштів не отримують.

| Підприємство | |||

| Платити | Не платити | ||

| Бюджет | Платити | –2,8 | 0 |

| –1,2 | –4 | ||

| Не платити | –4 | 0 | |

| 0 | 0 | ||

Рис. 2. Стимули для благодійних внесків згідно діючого законодавства України.

У проекті Податкового кодексу цей механізм збережено, проте ситуація погіршується зміною ставки податку, у зв’язку з чим держава фінансуватиме лише 20% благодійного внеску. Тобто з внеску у розмірі 4% прибутку попереднього року бюджет профінансує лише 0,8%.

Запропонуємо шляхи виправлення такого становище для створення достатніх стимулів діяльності неприбуткових організацій.

Виходимо з того, що держава зацікавлена у створенні сектора НПО ще більше за підприємців. Щоб створити ринок послуг НПО і підтримати альтернативні джерела розподілу державних коштів, необхідно зацікавити підприємства робити внески до благодійних чи громадських організацій. Тобто треба усунути антистимули для здійснення внесків у вигляді додаткових витрат підприємств.

Пропонуємо зміни до проекту Податкового кодексу, які дозволять підприємствам перераховувати 5% податкового зобов’язання з податку на прибуток безпосередньо неприбутковим організаціям. Це становить 1% прибутку підприємств. Запропоноване перерахування податку на прибуток поліпшить існуюче в Україні становище і дозволить запровадити принципово новий механізм, який можна буде розвинути у майбутньому.

Йдеться про те, що в проекті Податкового кодексу держава через податкові пільги вже явно висловила бажання перераховувати 0,8% від податку на прибуток підприємств на користь неприбуткових організацій (у чинному законодавстві це 1,2%). Проте внески фактично не здійснюються, оскільки питання перерахування залежить від поведінки підприємства. Якщо розірвати цю жорстку залежність, то на перерахування коштів більше впливатиме поведінка НПО, які звертатимуться до підприємств по кошти. Підприємству буде байдуже, перераховувати 1% зобов’язання по податку на прибуток до бюджету чи до неприбуткової організації. Зате перераховуючи кошти НПО, підприємство може розраховувати на розголос і схвальну оцінку суспільства, що матиме ефект реклами.

Процедура перерахування коштів повинна передбачати повний контроль з боку податкових органів. При цьому має бути відомо, хто платить внески. Для багатьох підприємницьких організацій реклама в суспільстві є важливим стимулом для здійснення внесків. Це можна зробити, надаючи органам казначейства платіжне доручення перераховувати суму внеску до неприбуткової організації. Серед можливих ускладнень – невиконання податковими органами зобов’язань з повернення коштів. Якщо перерахування не відбувається протягом визначеного терміну та при повторному нагадуванні, підприємство повинно отримувати право самостійно перераховувати кошти неприбутковим організаціям.

Слід зазначити, що порядок відшкодування благодійних внесків при сплаті податку на доходи громадян має залишитися незмінним. В кожному разі це не вплине на ситуацію, оскільки частка заробітної платні в доході офіційної економіки незначна.

Відповідно до зміненого порядку відшкодування благодійних внесків для підприємств, їм буде однаково, куди перераховувати кошти – Державному бюджету чи неприбутковим організаціям. Найбільш імовірно, що вони скористаються наданою можливістю. В результаті Державний бюджет втратить 1% надходжень від податку на прибуток підприємств.

Маємо підстави стверджувати, що бюджет не є ефективним механізмом розподілу коштів, тому частину його функцій можуть взяти не себе неприбуткові організації. Здійснення благодійних внесків зменшить надходження до державного бюджету, натомість неприбуткові організації зможуть надавати аналогічні послуги суспільству і компенсують втрати.

Проведене дослідження виявило численні проблеми у регулюванні діяльності НПО, але основну увагу приділено пільгам в оподаткуванні внесків на діяльність неприбуткових організацій. На наш погляд, вони найскоріше можуть стати передумовою розвитку сектора, але, безумовно, слід розглядати також процеси визначення статусу НПО, оподаткування їх власної діяльності, реєстрації та публічного контролю.

Українське законодавство передбачає багато видів організацій, що можна віднести до недержавних (неурядових, також вживається скорочення НУО та НДО) та непідприємницьких (неприбуткових): об’єднання громадян (політичні партії та громадські організації), молодіжні та дитячі громадські організації, організації роботодавців, професійні спілки, благодійні організації, релігійні організації, творчі спілки, асоціації підприємств та інші.

Така кількість видів недержавних організацій є мало виправданою. Це також підтверджується й тим, що за податковим законодавством вони нічим взагалі не відрізняються. Не відрізняються вони й за своєю сутністю, як формою реалізації свободи асоціацій. Даний необґрунтований поділ зберігся з радянських часів і зараз створює істотні перепони для розвитку НПО, штучно обмежуючи їхню правоздатність.

Таким чином, у законодавстві існує певна суперечність. Податкове законодавство визначає тільки два види організацій: підприємства та неприбуткові організації. Статус неприбуткової організації набувається за окремою процедурою. Тому існує ситуація, коли реєструється, наприклад, громадська організація чи благодійна організація, проте їм не надають неприбуткового статусу. Тому такі організації, з точки зору податкового законодавства, є підприємствами. І такі організації не можна вважати «непідприємницькими (неприбутковими) організаціями» в повному розумінні цього терміну, оскільки вони можуть займатися комерційною діяльністю практично без обмежень.

Для українського законодавства важливим залишається мета створення об’єднання громадян та інших НПО, хоча ні у Європейській Конвенції про захист прав людини та основних свободі (стаття 11), ні в Конституції мета утворення організації не має жодного значення. Виняток становить утворення політичних партій та профспілок.

Майно недержавних організацій з неприбутковим статусом після ліквідації організації не може розподілятися між їх членами, а повинно бути використано для виконання статутних завдань або на благодійні цілі.

Іншою особливістю НПО є їхня реєстрація відповідно до територіального статусу: місцевого, всеукраїнського та міжнародного. Організації не мають права поширювати свою діяльність за межі визначеної статутом території діяльності організації. При цьому збільшення чи зміна територіальної діяльності НПО прямо пов’язана з наявністю осередків організації у інших (нових) територіально-адміністративних одиницях. Таких обмежень не існує для підприємств.

Процедура реєстрації є дуже ускладненою в порівнянні з реєстрацією інших юридичних осіб (наприклад, підприємств), тривалість реєстрації яких є значно простішою. Середня тривалість реєстрації НПО в залежності від її виду визначається від одного місяця (політичні партії) до трьох (релігійні організації), хоча на практиці документи неодноразово повертаються на доопрацювання легалізуючим органом і така реєстрація триває в середньому 4-8 місяців. Для порівняння – реєстрація підприємств триває не більше 5-10 робочих днів. Підстави для відмови у реєстрації НПО є нечіткими, що призводить до необхідного тлумачення законодавства легалізуючим органом та відповідних зловживань.

Іншим важливим недоліком українського законодавства є відсутність заохочення благодійної діяльності. Наприклад, система надання державних пільг побудована за неправильною системою, оскільки пільги отримують певні види організацій, фактично незалежно від того чи здійснюють вони таку діяльність. Таким чином, благодійна організація може, отримавши податкові пільги (статус неприбутковості), здійснювати значний обсяг діяльності, що приноситиме прибуток і який може не спрямовуватися на здійснення благодійної діяльності. Проте з іншої сторони підприємства навіть при здійсненні благодійної діяльності не отримують жодних податкових пільг. Тому доцільно перебудувати систему надання податкових пільг шляхом їх надання виключно за видом діяльності, а не за відношенням до виду організації. Це стимулюватиме розвиток благодійної діяльності в країні, а також розвитку діяльності неприбуткових недержавних організацій.

У зв’язку з цим, доцільними є наступні пропозиції:

- прийняти новий закон «Про непідприємницькі організації», що визначив би чіткі єдині умови створення та припинення діяльності усіх видів НПО, в тому числі організацій, створення яких не передбачено українським законодавством, а також отримання ними відповідних податкових пільг через отримання статусу неприбуткової організації;

- спростити процедуру реєстрації недержавних організацій через уніфікацію процедури реєстрації НПО з підприємствами та скасувати подвійну реєстрації НПО двома органами виконавчої влади;

- скасувати територіальний поділ діяльності НПО та обмеження їхньої діяльності територією адміністративно-територіальної одиниці, в якій вони зареєстровані;

- скасувати практику ліцензування соціальних послуг, що надаються НПО не за рахунок державного чи місцевого бюджетів;

- створити можливості для сприяння благодійній та іншій неприбутковій діяльності через надання податкових пільг виключно за умовами здійснення благодійної чи іншої соціально-значимої діяльності, а не в залежності від створення того чи іншого виду організацій, що можуть і не надавати такі послуги;

- припинити практику обмеження джерел фінансування та призупинення пільг для підприємств, що здійснюють благодійну діяльність, законом України про державний бюджет на кожний рік;

- законодавчо визначити умови закупівлі соціальних послуг державою та надання державної допомоги недержавним неприбутковим організаціям.

Похожие работы

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

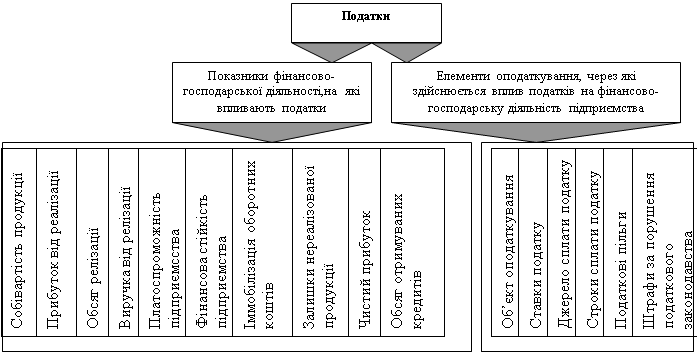

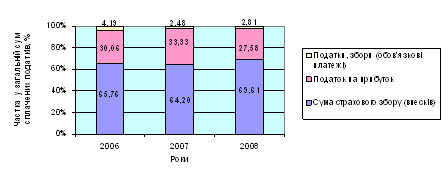

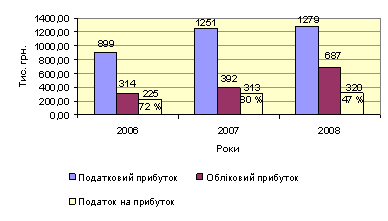

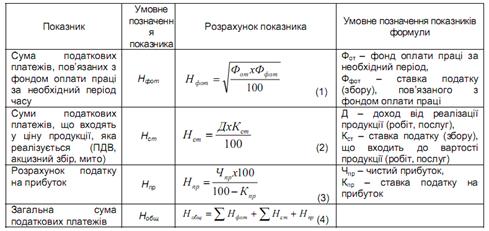

... . РОЗДІЛ 2 ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ 2.1 Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки Насамперед, для дослідження оцінки впливу податків на фінансові результати підприємства необхідно провести експрес-аналіз цих результатів на основі податкових декларацій з податку на прибуток та з ...

... ів у взаємодії між собою виступають різноманітні учасники, які залежно від виконуваних функцій поділяються на основних та інфраструктурних учасників. До першої групи належить емітенти, інвестори і фінансові посередники – інституційні особи. До найбільш важливих інфраструктурних учасників фондового ринку належать депозитарії, клірингово-розрахункові установи, реєстратори власників цінних паперів, ...

... встановлений рівень початкового статутного капіталу для можливих видів діяльності: - 0 грн. – для неприбуткових фінансових організацій – кредитних спілок та недержавних пенсійних фондів; - 40 000 грн. – для виробничо-комерційних фірм у вигляді товариства з обмеженою відповідальністю та деяких фінансових установ у вигляді ТОВ (ломбардів, інвестиційних фондів, лізингових компаній, ...

0 комментариев