Навигация

Методы планирования прибыли

66499

знаков

24

таблицы

2

изображения

1.2 Методы планирования прибыли

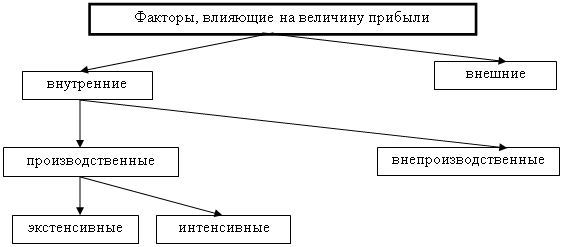

На величину прибыли и ее динамику воздействуют два фактора, как зависящие, так и не зависящие от усилий предприятия (рис.1.1) [5,с. 116].

Рис.1.1 Классификация факторов, влияющих на величину прибыли

К внешним факторам относятся природные условия: уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, тарифов, процентов, налогов ставок и льгот, штрафных санкций, нормы амортизационных отчислений.

Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через «количественные» изменения:

* объема средств и предметов труда

* финансовых ресурсов

* времени работы оборудования

* численности персонала

* фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения:

* повышение производительности оборудования и его качества

* использование прогрессивных видов материалов и совершенствование видов их обработки

* ускорение оборачиваемости оборотных средств

* повышение квалификации и производительности труда персонала

* снижение трудоемкости и материалоемкости продукции

* совершенствование организации труда и более эффективное использование финансовых ресурсов.

К внепроизводственным факторам относятся: снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и сбыта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости.

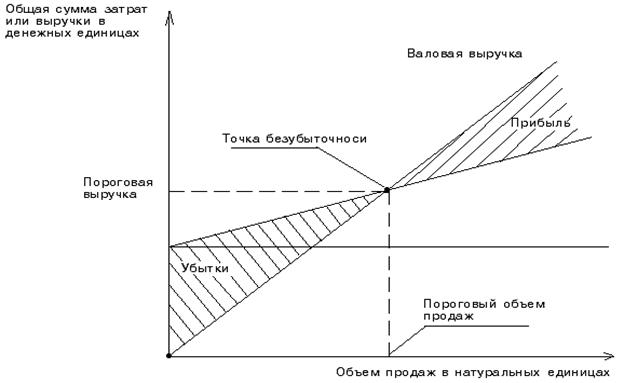

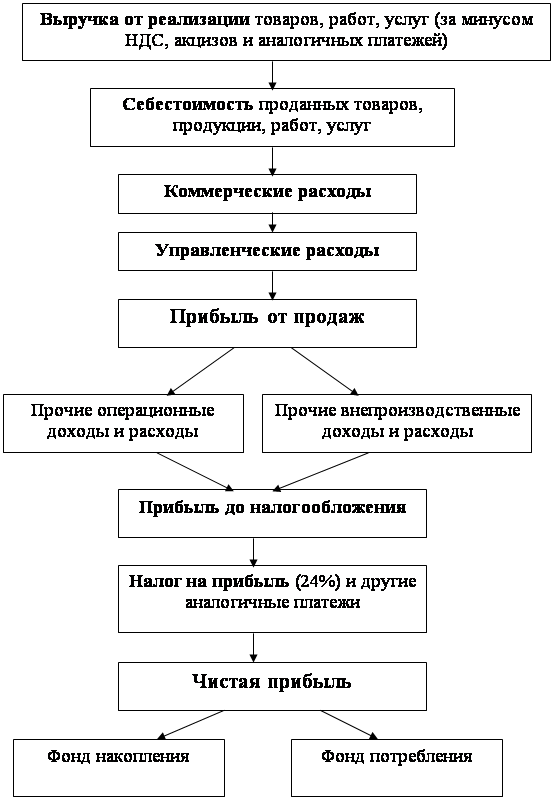

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости сказывается на росте прибыли при прочих равных условиях. Постатейный анализ себестоимости и поиск путей ее снижения в значительной мере обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы.

Формирование финансовых результатов деятельности предприятия регламентируется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5 августа 1992 года №552 (с последующими дополнениями и изменениями).

Согласно этому Положению, «…конечный финансовый результат (прибыль или убыток) слагается от финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия, и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям».

Прибыль, как главный результат предпринимательской деятельности, обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой балансовую прибыль.

Балансовая прибыль - сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса.

До 1 января 2000 года финансовый результат деятельности предприятия складывался из следующих составляющих: прибыли (убытка) от реализации, процентов к получению, процентов к уплате, доходов от участия в других организациях, прочих операционных доходов и расходов и результата от внереализационных операций. Совокупность прибыли (убытка) от реализации, процентов к получению, процентов к уплате и доходов от участия в других организациях и прочих операционных доходов и расходов составляла прибыль (убыток) от финансово-хозяйственной деятельности. Сумма прибыли (убытка) от финансово-хозяйственной деятельности и результата от внереализационных операций составляла прибыль (убыток) отчетного периода. Прибыль (убыток) после налогообложения представляла собой нераспределенную прибыль (непокрытый убыток) отчетного периода.

Известны три методаформирования, а точнее, планирования прибыли.

1. Прямой метод, или метод прямого счета.

Этот метод предполагает как глобальный расчет прибыли — по всему объему выпуска (реализации) продукции или услуг, так и локальный — по каждому виду товара или ассортиментной группе с последующим суммированием согласно объему производства.

2. Нормативный метод, оценивающий массу прибыли по коэффициенту рентабельности.

Он незаменим для оптимизации ассортимента по критерию рентабельности продукции, а также для сводных и ориентировочных расчетов прибыли. Сюда же можно отнести расчет и коррективы прибыли по финансовому и операционному рычагу.

1. Контрольный, или экономический, или аналитический (факторный) метод, применимый и как контрольный, и как самостоятельный, предпочтительный для многоассортиментных производств.

Он позволяет также учесть индексы инфляции по минимум четырем факторам:

1) отпускным ценам;

2) покупным ценам и тарифам на компоненты производства;

3) заработной плате;

4) нормам амортизации, стоимости оборудования и других основных средств.

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... . В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.2. Роль внутрифирменного планирования в формировании и распределении прибыли 2.1 Планирование прибыли Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная ...

0 комментариев