Навигация

3. РАСЧЕТНАЯ ЧАСТЬ

3.1 Расчетные таблицы

Таблица 3.1

Смета затрат на производство продукции общества с ограниченной ответственностью

| № стр. | Статья затрат | всего на год | в т.ч. на IV квартал |

| 1 | 2 | 3 | 4 |

| 1 | Материальные затраты (за вычетом возвратных отходов) | 10520 | 2630 |

| 2 | Затраты на оплату труда | 17300 | 4325 |

| 3 | Амортизация основных фондов | 3167 | 792 |

| 4 | Прочие расходы - всего | 5738 | 1436 |

| в том числе: | |||

| 4.1 | а) уплата процентов за краткосрочный кредит | 35 | 10 |

| 4.2 | б) налоги, включаемые в себестоимость | 5487 | 1372 |

| в том числе: | |||

| 4.2.1 | Единый социальный налог (26%) | 4498 | 1125 |

| 4.2.2 | прочие налоги | 989 | 247 |

| 4.3 | в) арендные платежи и другие расходы | 216 | 54 |

| 5 | Итого затрат на производство | 36725 | 9182 |

| 6 | Списано на непроизводственные счета | 400 | 100 |

| 7 | Затраты на валовую продукцию | 36325 | 9082 |

| 8 | Изменение остатков незавершенного производства | 268 | 67 |

| 9 | Изменение остатков по расходам будущих периодов | 30 | 8 |

| 10 | Производственная себестоимость товарной продукции | 36026 | 9008 |

| 11 | Внепроизводственные (коммерческие) расходы | 1463 | 369 |

| 12 | Полная себестоимость товарной продукции | 37489 | 9377 |

| 13 | Товарная продукция в отпускных ценах (без НДС и акцизов) | 81560 | 20390 |

| 14 | Прибыль на выпуск товарной продукции | 44071 | 11013 |

| 15 | Затраты на 1 рубль товарной продукции | 0,46 | 0,46 |

Стоимость основных фондов, на которые начисляется амортизация на начало года 22420 тыс. рублей.

Среднегодовая стоимость полностью амортизационного оборудования (в действующих ценах) 2780 тыс. рублей. Средневзвешенная норма амортизационных отчислений 12,5%. Данные о поступлении и выбытии основных средств представлены в таблице 2.

Таблица 3.2

Данные к расчету амортизационных отчислений

| Показатели | февраль | май | август | ноябрь |

| Плановый ввод в действие основных фондов, тыс. руб. | 5 200 | 10 450 | ||

| Плановое выбытие основных фондов, тыс. руб. | 9 890 |

Таблица 3.3

Расчет амортизационных отчислений

| № стр. | Показатель | Сумма, тыс.руб. |

| 1 | 2 | 3 |

| 1 | Стоимость амортизируемых основных производственных фондов на начало года | 22420 |

| 2 | Среднегодовая стоимость вводимых основных фондов | 6517 |

| 3 | Среднегодовая стоимость выбывающих основных производственных фондов | 824 |

| 4 | Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) | 2780 |

| 5 | Среднегодовая стоимость амортизируемых основных фондов (в действующих ценах) - всего | 25333 |

| 6 | Средняя норма амортизации | 12,5% |

| 7 | Сумма амортизационных отчислений - всего | 3167 |

| 8 | Использование амортизационных отчислений на вложения во внеоборотные активы | 3167 |

Таблица 3.4

Данные к расчёту объёма реализации и распределения прибыли

| № стр. | Показатель | Сумма, тыс.руб. |

| 1 | 2 | 3 |

| 1 | Фактические остатки нереализованной продукции на начало года: | |

| 1.1 | а) в ценах базисного года без НДС и акцизов | 2 430 |

| 1.2 | б) по производственной себестоимости | 1 460 |

| 2 | Планируемые остатки нереализованной продукции на конец года: | |

| 2.1 | а) в днях запаса | 9 |

| 2.2 | б) в действующих ценах (без НДС и акцизов) | 2 039 |

| 2.3 | в) по производственной себестоимости | 901 |

| Прочие доходы и расходы | ||

| 3 | Выручка от реализации выбывшего имущества | 8 200 |

| 4 | Доходы, полученные по ценным бумагам (облигациям) | 2 040 |

| 5 | Прибыль от долевого участия в деятельности других предприятий | 3 442 |

| 6 | Расходы от реализации выбывшего имущества | 4 900 |

| 7 | Проценты к уплате | 898,96 |

| 8 | Расходы на оплату услуг банков | 120 |

| 9 | Доходы от прочих операций | 17 942 |

| 10 | Расходы по прочим операциям | 12 460 |

| 11 | Налоги, относимые на финансовые результаты | 2 658 |

| 12 | Содержание объектов социальной сферы - всего | 2 820 |

Таблица 3.5

Расчёт объёма реализуемой продукции и прибыли

| № стр. | Показатель | Сумма, тыс.руб. |

| 1 | Фактические остатки нереализованной продукции на начало года: | |

| 1.1 | а) в ценах базисного года без НДС и акцизов | 2 430 |

| 1.2 | б) по производственной себестоимости | 1 460 |

| 1.3 | в) прибыль | 970 |

| 2. | Выпуск товарной продукции (выполнение работ, оказание услуг): | |

| 2.1 | а) в действующих ценах (без НДС и акцизов) | 81 560 |

| 2.2 | б) по полной себестоимости | 37489 |

| 2.3 | в) прибыль | 44071 |

| 3. | Планируемые остатки нереализованной продукции на конец года: | |

| 3.1 | а) в днях запаса | 7 |

| 3.2 | в) в действующих ценах без НДС и акцизов | 2039,00 |

| 3.3 | в) по производственной себестоимости | 901 |

| 3.4 | г) прибыль | 1138 |

| 4 | Объем продаж продукции в планируемом году: | |

| 4.1 | а) в действующих ценах без НДС и акцизов | 81951 |

| 4.2 | б) по полной себестоимости | 38049 |

| 4.3 | в) прибыль от продажи товарной продукции (работ, услуг) | 43902 |

Таблица 3.6

Показатели по капитальному строительству

| № стр. | Показатель | Сумма, тыс.руб. |

| 1 | 2 | 3 |

| 1 | Капитальные затраты производственного назначения | 16 725 |

| 2 | в том числе: объем СМР, выполняемых хозяйственным способом | 8 100 |

| 3 | Капитальные затраты непроизводственного назначения | 6 000 |

| 4 | Норма плановых накоплений по смете на СМР, выполняемых хозяйственным способом, % | 8,20 |

| 5 | Средства, поступающие в порядке долевого участия в жилищном строительстве | 1 000 |

| 6 | Ставка процента за долгосрочный кредит, направляемый на капитальные вложения, % | 18 |

Таблица 3.7

Расчёт источников финансирования вложений во внеоборотные активы, тыс.руб.

| № стр. | Источник | Капитальные вложения производственного назначения | Капитальные вложения непроизводственного назначения | |

| 1 | Ассигнования из бюджета | |||

| 2 | Прибыль, направляемая на кап. вложения | 8 900 | 4 000 | |

| 3 | Амортизационные отчисления на основные производственные фонды | 3 167 | ||

| 4 | Плановые накопления по смете на СМР, выполняемые хозяйственным способом | 664 | ||

| 5 | Поступление средств на жилищное строительство в порядке долевого участия | 1 000 | ||

| 6 | Прочие источники | |||

| 7 | Долгосрочный кредит банка | 3 994 | 1 000 | |

| 8 | Итого вложений во внеоборотные активы | 16 725 | 6 000 | |

| 9 | Проценты по кредиту к уплате (ставка 18% годовых) | 719 | 180,00 |

Таблица 3. 8

Данные к расчёту потребности в оборотных средствах

| № стр. | Показатель | Сумма, тыс.руб. |

| 1 | Изменение расходов будущих периодов | 30 |

| 2 | Прирост устойчивых пассивов | 280 |

| 3 | Норматив на начало года: | |

| 3.1 | производственные запасы | 1 416 |

| 3.2 | незавершенное производство | 539 |

| 3.3 | расходы будущих периодов | 70 |

| 3.4 | готовая продукция | 1567 |

| 4 | Нормы запаса в днях | |

| 4.1 | производственные запасы | 53 |

| 4.2 | незавершенное производство | 8 |

| 4.3 | готовая продукция | 16 |

Таблица 9

Расчёт потребности в оборотных средствах

| № стр. | Статьи затрат | Нор матив на начало года, тыс.руб. | Затраты IVкв., тыс.руб. - всего | Затраты IVкв., тыс.руб./день | Нормы запасов, в днях | Норматив на конец года, тыс.руб. | Прирост (+), снижение (-) | ||

| 1 | Производственные запасы | 1416 | 2 630 | 29,22 | 53 | 1549 | 133 | ||

| 2 | Незавершенное производство | 539 | 9082 | 101 | 8 | 807 | 268 | ||

| 3 | Расходы будущих периодов | 70 | х | х | х | 100 | 30 | ||

| 4 | Готовые изделия | 1567 | 9008 | 100 | 16 | 1601 | 34 | ||

| 5 | Итого | 3592 | х | х | х | 4057 | 465 | ||

| Источники прироста | |||||||||

| 6 | Устойчивые пассивы | 280 | |||||||

| 7 | Прибыль | 185 | |||||||

| |||||||||

Таблица 3. 10

Данные к распределению прибыли

| № стр. | Показатель | Сумма, тыс.руб. |

| 1 | 2 | 3 |

| 1 | Отчисления в резервный фонд | 5 000 |

| 2 | Кап.вложения производственного назначения (реконструкция цеха) | 8 900 |

| 3 | Кап.вложения непроизводственного назначения (строительство жилого дома) | 4 000 |

| 4 | Отчисления в фонд потребления - всего, в том числе: | 7 980 |

| 4.1 | а) на выплату материальной помощи работникам | 4 980 |

| 4.2 | б) удешевление питания в столовой | 1 500 |

| 4.3 | в) на выплату вознаграждения по итогам года | 1 500 |

| 5 | Налоги, выплачиваемые из прибыли | 2 500 |

| 6 | Погашение долгосрочного кредита | 2 497,12 |

Таблица 3.11

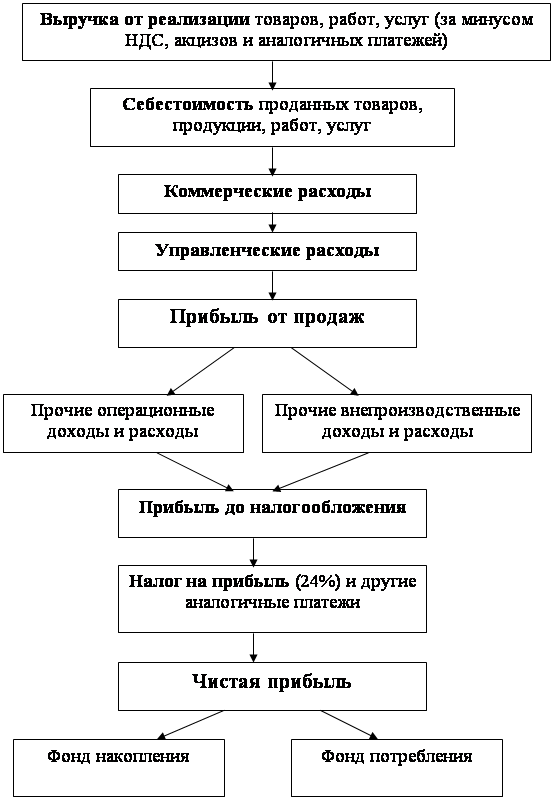

Проект отчёта о прибылях и убытках

| № стр. | Показатель | Сумма, тыс.руб. |

| I. Доходы и расходы по обычным видам деятельности | ||

| 1 | Выручка (нетто) от продажи продукции в планируемом году | 81 951 |

| 2 | Себестоимость реализуемой продукции в планируемом году | 38 049 |

| 3 | Прибыль (убыток) от продажи | 43 903 |

| II. Прочие доходы и расходы | ||

| 4 | Проценты к получению | 2 040 |

| 5 | Проценты к уплате | 899 |

| 6 | Доходы от участия в других организациях | 3 442 |

| 7 | Прочие доходы | 26 142 |

| 8 | Прочие расходы | 22 958 |

| 8.1 | а) налоги, относимые на финансовый результат | 2 658 |

| 8.2 | б) прочие расходы | 20 300 |

| 9 | Прибыль (убыток) планируемого года | 51 670 |

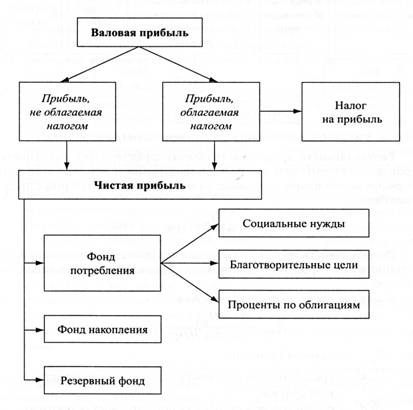

Таблица 3.12

Расчет налога на прибыль

| № стр. | Показатель | Сумма, тыс.руб. |

| 1 | 2 | 3 |

| 1 | Прибыль - всего, в том числе: | 51 670 |

| 1.1 | прибыль, облагаемая по ставке 9 % | 2 040 |

| 1.2 | прибыль, облагаемая по ставке 24 % | 49 630 |

| 2 | Сумма налога к уплате по ставке 24 % - всего, в том числе: | 11 911 |

| 2.1 | в федеральный бюджет | 3 226 |

| 2.2 | в бюджет субъекта Федерации | 8 685 |

| 3 | Сумма налога к уплате по ставке 9 % | 4 467 |

| 4 | Итого сумма налога на прибыль (по ставкам 24 и 9 %) | 16 378 |

| 5 | Прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль (по ставкам 24 и 9 %) | 35 292 |

Таблица 3.13

Распределение прибыли планируемого года

| № стр. | Показатель | Сумма, тыс.руб. |

| 1 | Всего прибыль | 51 670 |

| 2 | Отчисления в резервный фонд | 5 000 |

| 3 | Кап.вложения производственного назначения (реконструкция цеха) | 8 900 |

| 4 | Кап.вложения непроизводственного назначения (строительство жилого дома) | 4 000 |

| 5 | Отчисления в фонд потребления - всего, в том числе: | 7 980 |

| 6 | а) на выплату материальной помощи работникам | 4 980 |

| 7 | б) удешевление питания в столовой | 1 500 |

| 8 | в) на выплату вознаграждения по итогам года | 1 500 |

| 9 | Прирост оборотных средств | 185 |

| 10 | Налоги, выплачиваемые из прибыли | 2 500 |

| 11 | Налог на прибыль 24 % | 11 911 |

| 12 | Налог на прочие доходы 9 % | 2 040 |

| 13 | Погашение долгосрочного кредита | 2 497 |

| 14 | Остаток нераспределенной прибыли до выплаты дивидендов | 6 656 |

| 15 | Выплата дивидендов | 3 000 |

| 16 | Нераспределенная прибыль после выплаты дивидендов | 3 656 |

Таблица 3.15

Баланс доходов и расходов (финансовый план)

| Шифр строки | Разделы и статьи баланса | Сумма, тыс.руб. |

| 001 | I. Поступления (приток денежных средств) | |

| 002 | А. От текущей деятельности | |

| 003 | Выручка от реализации продукции, работ, услуг (без НДС, акцизов и таможенных пошлин) | 81951 |

| 004 | Прочие поступления: | |

| 005 | средства целевого финансирования | 0 |

| 006 | поступления родителей за содержание детей в дошкольных учреждениях | 0 |

| 007 | Прирост устойчивых пассивов | 280 |

| 008 | Итого по разделу А | 82231 |

| 009 | Б. От инвестиционной деятельности | |

| 010 | Выручка от прочей реализации (без НДС) | 8200 |

| 011 | Доходы от прочих операций | 21034 |

| 012 | Накопления по СМР, выполняемым хозяйственным способом | 664 |

| 013 | Средства, поступающие от заказчиков по договорам на НИОКР | 0 |

| 014 | Средства, поступающие в порядке долевого участия в жилищном строительстве | 1000 |

| 015 | Высвобождение средств из оборота | |

| 016 | Итого по разделу Б. | 30899 |

| 017 | В. От финансовой деятельности | |

| 018 | Увеличение уставного капитала | |

| 019 | Доходы от финансовых вложений | |

| 020 | Увеличение задолженности, в том числе: | 4994 |

| 021 | Получение новых займов, кредитов | 4994 |

| 022 | Выпуск облигаций | |

| 023 | Итого по разделу В | 4994 |

| 024 | Итого доходов | 118124 |

| 025 | II. Расходы (отток денежных средств) | |

| 026 | А.По текущей деятельности | |

| 027 | Затраты на производство реализованной продукции (без амортизационных отчислений и налогов, относимых на себестоимость) | 29395 |

| 028 | Платежи в бюджет - всего, в том числе | 22529 |

| 029 | налоги, включаемые в себестоимость продукции | 5487 |

| 030 | налог на прибыль | 11575 |

| 031 | Налоги, уплачиваемые за счет прибыли, остающейся в распоряжении предприятия | 2500 |

| 032 | Налоги, относимые на финансовые результаты | 2968 |

| 033 | Выплаты из фонда потребления (материальная помощь и др.) | 7980 |

| 034 | Прирост собственных оборотных средств | 465 |

| 035 | Итого по разделу А | 60370 |

| 036 | Б. По инвестиционной деятельности | |

| 037 | Инвестиции в основные фонды и нематериальные активы - всего, из них: | 22725 |

| 038 | Вложения во внеоборотные активы производственного назначения | 16725 |

| 039 | Вложения во внеоборотные активы непроизводственного назначения | 6000 |

| 040 | Затраты на проведение НИОКР | |

| 041 | Платежи по лизинговым операциям | |

| 042 | Долгосрочные финансовые вложения | |

| 043 | Расходы по прочей реализации | 4900 |

| 044 | Расходы по прочим операциям | 12580 |

| 045 | Содержание объектов социальной сферы | 0 |

| 046 | ||

| 047 | Итого по разделу Б. | 40205 |

| 048 | В. От финансовой деятельности | |

| 049 | Погашение долгосрочных кредитов | 4994 |

| 050 | Уплата процентов по долгосрочным кредитам | 899 |

| 051 | Краткосрочные финансовые вложения | |

| 052 | Выплата дивидендов | 3000 |

| 053 | Отчисления в резервный фонд | 5000 |

| 054 | Остаток нераспределенной прибыли | 3656 |

| 055 | Итого по разделу В | 17549 |

| 056 | Итого расходов | 118124 |

| 057 | Превышение доходов над расходами (+) | 0 |

| 058 | Превышение расходов над доходами (-) | |

| 059 | Сальдо по текущей деятельности | 21861 |

| 060 | Сальдо по инвестиционной деятельности | -9306 |

| 061 | Сальдо по финансовой деятельности | -12555 |

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... . В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.2. Роль внутрифирменного планирования в формировании и распределении прибыли 2.1 Планирование прибыли Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная ...

0 комментариев