Навигация

Формирование финансовых результатов на предприятии ОАО «Алтай-кокс»

66499

знаков

24

таблицы

2

изображения

2.2 Формирование финансовых результатов на предприятии ОАО «Алтай-кокс»

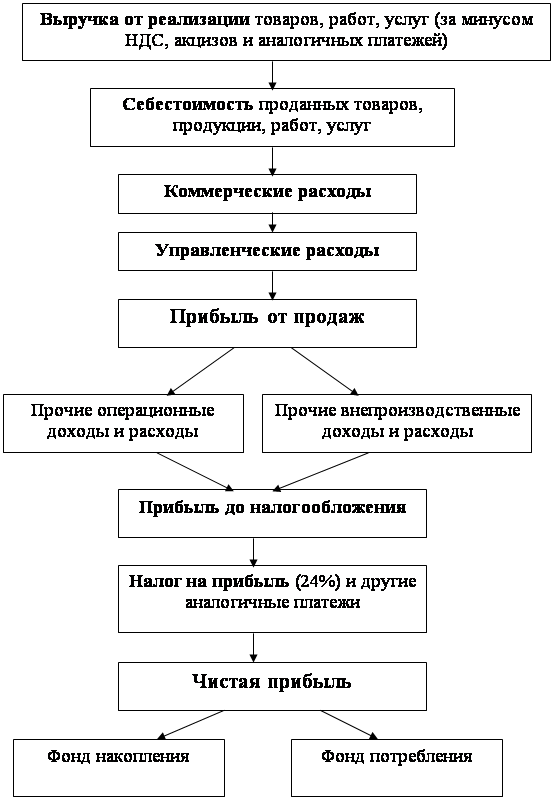

Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая прибыль (убыток) и все исходные составляющие для ее формирования, в частности такие, как выручка от реализации товаров, продукции, работ, услуг; себестоимость реализации товаров, продукции, работ, услуг; коммерческие и управленческие расходы; проценты к получению и уплате; прочие операционные и внереализационные доходы и расходы.

На основе представленных в форме №2 «Отчет о финансовых результатах» за 2007 год ОАО «Алтай - кокс» необходимо оценить состав, структуру и динамику факторов (элементов) формирования финансовых результатов организации (табл.2.3).

Таблица 2.3

Динамика и факторы изменения структуры формирования финансовых результатов, (тыс. рублей).

| Показатели | Предыдущий год | Отчетный год | Отклонение (+,-) | Темп роста, % |

| сумма | сумма | |||

| А | 1 | 2 | 3 | 4 |

| 1. Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 13045431 | 12228567 | -816864 | 93,7 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг | 10950739 | 10204253 | -746486 | 93,2 |

| 3. Коммерческие расходы | 1585349 | 1602182 | +16833 | 101,07 |

| 4. Управленческие расходы | Х | Х | Х | Х |

| 5. Прибыль (убыток) от реализации | 509343 | 422132 | -87211 | 82,9 |

| 6. Проценты к получению | Х | Х | Х | Х |

| 7. Проценты к уплате | 217448 | 251768 | 34320 | 115,8 |

| 8. Доходы от участия в других организациях | Х | 76930 | 76930 | 100 |

| 9. Прочие операционные доходы | 9071927 | 9594609 | 522682 | 105,8 |

| 10. Прочие операционные расходы | 9109549 | 9632852 | 523303 | 105,8 |

| 11. Прибыль (убыток) от финансово-хозяйственной деятельности | 115309 | 51941 | -63368 | 45 |

| 12. Прочие внереализационные доходы | 16482 | 35952 | 19470 | 218,2 |

| 13. Прочие внереализационные расходы | 155520 | 196455 | 40935 | 126,3 |

| 14. Балансовая прибыль (убыток) отчетного периода | 66937 | 23375 | -43562 | 34 |

Как свидетельствует представленная в таблице 2.3 бухгалтерская и аналитическая информация, балансовая прибыль в 2007 году по сравнению с предыдущим годом возросла упала на 34%, в то время как прибыль от реализации –на 82,9% , прибыль от финансово-хозяйственной деятельности –упала на 45%.

Падение прибыли от реализации и финансово-хозяйственной деятельности сопровождался падением выручки от реализации на 93,7% себестоимости реализации товаров, продукции, работ, услуг – 93,2%. Следует также отметить роста операционных доходов, а также уменьшение операционных расходов - в 1,05 раз.

Особое внимание в процессе анализа и оценки финансовых результатов следует обратить на наиболее значимую статью их формирования – прибыль (убыток) от реализации товаров, продукции, работ, услуг как важнейшую составляющую балансовой прибыли и зачастую по своему объему превышающую ее.

Так данные таблицы 2.3 свидетельствуют о том, что если в предыдущем периоде прибыль от реализации составляла 115309 рублей , то в отчетном периоде, то есть в 2007 году упала на 45% ,то есть до отметки в 51941 рубль. Таким образом, падение суммы балансовой прибыли происходит преимущественно за счет прибыли от реализации и тех объективных и субъективных факторов, которые воздействуют на ее величину.

В этих целях рекомендуется проводить многофакторный анализ изменения прибыли от реализации продукции в отчетном периоде по сравнением с предыдущим под воздействием факторов, оказывающих либо положительное, либо отрицательное влияние на ее изменение.

Для проведения факторного анализа используется необходимая информационная таблица 2.3 и аналитическая таблица 2.4 , исходные данные которых позволяют рассчитать влияние факторов на изменение прибыли от реализации продукции.

Необходимо отметить то, что индекс цен на продукцию в 2007 году составил 1,8 (данный индекс рассчитан бухгалтером рассматриваемого нами предприятия). Имело место увеличение себестоимости условной единицы продукции в 1,7 раза за счет инфляции.

Таблица 2.4

Динамика факторов формирования прибыли от реализации товаров, продукции, работ, услуг (тыс. рублей).

| Показатели | Предыду щий год (базисный) | Цены и затраты по базису на фактический объем реализации отчетного года | Отчетный год |

| А | 1 | 2 | 3 |

| 1. Выручка от реализации товаров, продукции, работ, услуг (без НДС, акцизов и аналогичных бязат.платежей) | 13045431 | 13045401 | 12228567 |

| 2. Себестоимость (производственная) реализации товаров, работ, услуг | 10950739 | 10950709 | 10204253 |

| 3. Коммерческие расходы | 1585349 | 1585300 | 1602182 |

| 4. Управленческие расходы | Х | Х | Х |

| 5. Полная себестоимость реализации товаров, продукции, работ, услуг | 9365390 | 9365200 | 8602071 |

| 6. Прибыль (убыток) от реализации | 509343 | 5093340 | 422132 |

Анализ данной таблицы показывает, что падение показателей важных для рассмотрения финансовых результатов предприятия формируется в основном за счет влияния изменения цен на продукцию предприятия.

Расчет влияния факторов на изменение прибыли (убытков) от реализации приведен в таблице 2.5

Таблица 2.5

Расчет влияния факторов на изменение прибыли (убытков) от реализации товаров, продукции, работ, услуг

| Фактор изменения прибыли от реализации | Результат расчета, тыс. р. | Влияние фактора на изменение прибыли, тыс. р. (+,-) |

| А. Общее изменение прибыли от реализации | -87211 | Х |

| 1. Изменения объема реализации | 509343*117.5:100=598478 | 598478 |

| 2. Изменения производственной себестоимости реализации | 10204253-10950709 | -746456 |

| 3. Изменение коммерческих расходов | 1602182 -1585349 | +16833 |

| 4. Изменение управленческих расходов | Х | Х |

| 5. Изменение цен | 12228567-13045401 | -816834 |

| 6. Структура реализации | 892-(-253,9-2164+2878)=431,9 | +431,9 |

| 7. Совокупное влияние факторов на изменение прибыли от реализации | - | +892 |

Используя данные формы №2 «Отчет о финансовых результатах» и табл.2.3, можно рассчитать ряд показателей оценки качественного уровня достижения определенных финансовых результатов деятельности хозяйствующих субъектов, в частности таких как:

· маржинальный доход, обеспечивающий покрытие постоянных затрат и получение прибыли (МД), тыс. р.;

· запас финансовой прочности (ЗВП), тыс. р. Оптимальное значение этого показателя – свыше 60% от объемов продаж;

Порядок исчисления названных показателей представлен в табл.2.6

Таблица 2.6

Исходные данные для расчета показателей оценки качественного уровня достижения финансовых результатов

| Показатели | Код строки ф. №2 | Сумма, тыс. р. | Изменение (+,-) | |

| баз. | отч. | |||

| А | 1 | 2 | 3 | 4 |

| 1. Объем продаж N | 010 | 13045431 | 12228567 | -816864 |

| 2.Себестоимость (производственная) продаж – переменные затраты Sпре | 020 | 9365390 | 8602071 | -763319 |

| 3. Маржинальный доход МД | Х | 509343 | 422132 | -87211 |

| 4.Доля маржинального дохода в объеме продаж К | Х | 0,0390 | 0,0345 | -0,0045 |

| 5. Постоянные затраты Sпос | 030+040 | 1585349 | 1602182 | +16833 |

| 6.Запас финансовой прочности ЗФП | 13045431 | 12228567 | -816864 | |

| 7. Прибыль от объема продаж | - | 509343 | 422132 | -87211 |

Данные табл.4 свидетельствуют, что маржинальный доход в 2007 году по сравнению с предыдущим упал на 87211тысяч рублей, и на туже сумму уменьшилась прибыль от объема продаж а объем продаж - в 3,05 раз.

Балансовая прибыль тоже располагает возможностями увеличения не только за счет мобилизации резервов роста прибыли от реализации, но и за счет снижения операционных и внереализационных расходов.

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... . В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.2. Роль внутрифирменного планирования в формировании и распределении прибыли 2.1 Планирование прибыли Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная ...

0 комментариев