Навигация

3.2 Пояснительная записка

Расчеты производятся следующим образом.

Для определения планируемых остатков нереализованной продукции в таблице 5 на конец года строка 9 используется методика расчёта норматива оборотных средств по готовой продукции.

Ок.г .= ОВ*N,

Где ОВ- однодневный выпуск продукции;

N- норма запаса в днях (табл.табл.5стр.5 = 9 дней)

Для расчёта однодневного выпуска продукции в действующих ценах берется выпуск товарной продукции за IV квартал (табл.1стр.18) и делится на число дней в квартале (90):

ОВ= =

= =226,5 тыс.рублей/день

=226,5 тыс.рублей/день

Ок.г.=226,5*9 = 2039 тыс.рублей- строка11 табл.4

Однодневный выпуск продукции по производственной себестоимости определяется делением производственной себестоимости товарной продукции за IV квартал (табл.1стр.17) на число дней в квартале (90):

ОВ= = 100,08 тыс.рублей/день

= 100,08 тыс.рублей/день

Ок.г.=100,08 * 9 = 900,76 - строка12 табл.4

Расчет к таблице 7:

Прибыль, направляемую на вложения во внеоборотные активы (производственная и непроизводственная), берём из таблицы 10 «Данные к распределению прибыли».

Строка 2 гр.3 = Производственная – это реконструкция цеха (8900),

Строка 2 гр.4 = непроизводственная – строительство жилого дома (4000).

Амортизационные отчисления на основные производственные фонды мы берём из таблицы 3 «Расчет амортизационных отчислений», строка 8 «Использование амортизационных отчислений на вложения во внеоборотные активы». Амортизационные отчисления на основные производственные фонды = 3167 тыс.рублей – строка3 гр.3

Плановые накопления по смете на СМР, выполняемые хозяйственным способом мы находим из таблицы 6 «Показатели по капитальному строительству» берём объём СМР, выполняемые хозяйственным способом умножаем на норму плановых накоплений пол смете на СМР, выполняемые хозяйственным способом и делим на 100%.

Плановые накопления по смете на СМР, выполняемые хозяйственным способом:

8100*8,20/100 = 664,2 тыс. рублей - строка 4 гр.3

Поступление средств на жилищное строительство в порядке долевого участия берем из табл.6стр.5 = 1000 тыс. рублей - табл.7стр.4гр.4

Итого вложения во внеоборотные активы производственного назначения будут равны 16725 тыс.рублей (стр.8гр.3), а непроизводственного назначения - 6000 тыс.рублей (стр.8гр.4).

Долгосрочный кредит банка равен:

16725 – 8900 – 3167 – 664 = 3994 тыс.рублей (на производственные нужды).

6000 – 4000 – 100 = 1000 тыс.рублей (на непроизводственные нужды)

Строка7гр.3 и гр.4 = 3994 и 1000 тыс.рублей.

Проценты по кредиту к уплате (ставка 18% годовых) рассчитываются:

3994,24 * 0,18 = 718,96 (на производственные нужды),

1000 * 0,18 = 180 (на непроизводственные нужды).

Строка 9 гр.3 и гр.4 = 718,96 + 180 = 898,96 тыс. рублей

Проведем финансовый анализ исчисленных показателей.

Проанализируем структуру планируемых доходов и расходов.

Таблица 3.16

Структура доходов и расходов

| Показатель | Сумма, тыс.руб. | Доля в общей величине, % |

| Доходы | 118124 | 100,00 |

| От текущей деятельности | 82 231 | 69,61 |

| От инвестиционной деятельности | 30 899 | 26,16 |

| От финансовой деятельности | 4994 | 4,23 |

| Расходы | 118124 | 100,00 |

| От текущей деятельности | 60 370 | 51,11 |

| От инвестиционной деятельности | 40 205 | 34,04 |

| От финансовой деятельности | 17 549 | 14,86 |

Наибольший удельный вес имеют поступления от текущей деятельности, поступления от инвестиционной деятельности – 26,16%, от финансовой деятельности – 4,23 % от общего поступления денежных средств.

Максимальные расходы будут произведены предприятием на обеспечение текущей деятельности, расходы на инвестиции – 34,04 %, а расходы по финансовой деятельности – 14,86%.

Расходы по инвестиционной и финансовой деятельности не перекрываются поступлениями от данных видов деятельности, поэтому они будут покрываться за счёт доходов от текущей деятельности.

Проанализируем структуру капитальных вложений.

Таблица 3.17

Расходы по целевому назначению

| № стр. | Источник | Капитальные вложения производственного назначения | Капитальные вложения непроизводственного назначения | Сумма, тыс. руб. | Уд.вес, % | |

| 1 | 2 | 3 | 4 | 3 | 4 | |

| 1 | Ассигнования из бюджета | |||||

| 2 | Прибыль, направляемая на кап. вложения | 8 900 | 4 000 | 12 900 | 56,77 | |

| 3 | Амортизационные отчисления на основные производственные фонды | 3 166,56 | 3 167 | 13,93 | ||

| 4 | Плановые накопления по смете на СМР, выполняемые хозяйственным способом | 664,20 | 664 | 2,92 | ||

| 5 | Поступление средств на жилищное строительство в порядке долевого участия | 1 000 | 1 000 | 4,40 | ||

| 6 | Прочие источники | |||||

| 7 | Долгосрочный кредит банка | 3 994,24 | 1 000 | 4 994 | 21,98 | |

| 8 | Итого вложений во внеоборотные активы | 16 725 | 6 000 | 22 725 | 100,00 | |

| 9 | Проценты по кредиту к уплате (ставка 18% годовых) | 718,96 | 180,00 | 899 | 3,96 |

Таким образом, в структуре капиталовложений больше половины занимает прибыль, около 22 % - долгосрочный кредит банка, почти 14 % - амортизация.

Проанализируем структуру распределения прибыли

Таблица 3.18

Структура распределения прибыли

| № стр. | Показатель | Сумма, тыс.руб. | Уд.вес, % |

| 1 | 2 | 3 | 4 |

| 1 | Всего прибыль | 51 670 | 100 |

| 2 | Отчисления в резервный фонд | 5 000 | 9,68 |

| 3 | Кап.вложения производственного назначения (реконструкция цеха) | 8 900 | 17,22 |

| 4 | Кап.вложения непроизводственного назначения (строительство жилого дома) | 4 000 | 7,74 |

| 5 | Отчисления в фонд потребления - всего, в том числе: | 7 980 | 15,44 |

| 6 | а) на выплату материальной помощи работникам | 4 980 | 9,64 |

| 7 | б) удешевление питания в столовой | 1 500 | 2,90 |

| 8 | в) на выплату вознаграждения по итогам года | 1 500 | 2,90 |

| 9 | Прирост оборотных средств | 185 | 0,36 |

| 10 | Налоги, выплачиваемые из прибыли | 2 500 | 4,84 |

| 11 | Налог на прибыль 24 % | 11 911 | 23,05 |

| 12 | Налог на прочие доходы 9 % | 2 040 | 3,95 |

| 13 | Погашение долгосрочного кредита | 2 497 | 4,83 |

| 14 | Остаток нераспределенной прибыли до выплаты дивидендов | 6 656 | 12,88 |

| 15 | Выплата дивидендов | 3 000 | 5,81 |

| 16 | Нераспределенная прибыль после выплаты дивидендов | 3 656 | 7,08 |

Итак, 17,22 % от общего количества прибыли направляется на реконструкцию, 15,44 % - отчисления в фонд потребления, по 9,68 % и 7,74% отчисления в резервный фонд и на строительство жилого дома соответственно; 6% - вложение в уставной капитал, 4,83% и 5,81% - погашение долгосрочных кредитов и выплата дивидендов соответственно.

Рассчитаем показатели рентабельности.

Рентабельность продукции характеризует выход прибыли на единицу издержек в основной деятельности предприятия.

![]() = 44070,74 / 37489,26*100 = 117,56 %

= 44070,74 / 37489,26*100 = 117,56 %

Таким образом, предприятие имеет очень высокую норму рентабельности продукции, которая составляет 117,56%, т.е. продукция предприятия приносит высокие доходы.

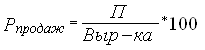

Рентабельность продаж - это отношение прибыли от реализации продукции, к выручке от её реализации, показывает долю прибыли в выручке:

= 43902,5 / 81951*100=53,57%

= 43902,5 / 81951*100=53,57%

Доля прибыли в выручке составляет 53,57 %, что положительно характеризует деятельность предприятия.

В целом деятельность предприятия можно оценить положительно.

ЗАКЛЮЧЕНИЕ

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности. Функции финансов: воспроизводственная, распределительная и контрольная. Принципы организации финансов: принцип полной самостоятельности, ответственность за результаты хозяйственной деятельности, самофинансирование, обеспечение финансовых резервов, финансовая дисциплина, самоокупаемость предприятия.

Управление финансами – это в значительной степени искусство, зависящее от исполнителя, его умения быстро принимать решения в условиях неопределенности.

Распределение обязанностей и полномочий внутри финансовой службы важная проблема для руководителя предприятия. Недооценка ее может привести к дезорганизации работы финансовой службы и тяжелым финансовым последствиям.

В ходе управления финансами применяют широкий круг методов, основными из которых являются: прогнозирование, планирование, налогообложение, страхование, кредитование, применение финансовых санкций и рычагов экономического воздействия на предприятие, стимулирование, ценообразование, инвестирование, лизинг, аренда. Для осуществления перечисленных методов используются такие инструменты финансового управления, как кредиты, займы, процентные ставки, дивиденды, котировки валютных курсов, дисконт.

Любая система управления финансами функционирует в рамках действующих законодательных актов и нормативной базы, начиная с законов и указов Президента и кончая ведомственными указаниями и инструкциями. Кроме того, управление подразумевает использование информации финансового характера, содержащейся в бухгалтерской отчетности, поступающей с товарно-фондовых бирж и кредитной системы.

Анализ деятельности ОАО «Алтайкрайгазавтосервис» показал, что в целом предприятие развивается вполне динамично и является достаточно рентабельным. В качестве рекомендаций была предложена система распределения прибыли, которая подразумевает создание фонда накопления и фонда потребления с целью улучшения деятельности предприятия за счет совершенствования техники и улучшения социального климата в коллективе.

Кроме того, часть средств от прибыли необходимо направить на обновление оборудования, которое позволит значительно сократить затраты на обработку материалов и тем самым повысить прибыль предприятия.

СПИСОК ЛИТЕРАТУРЫ

1. Закон РФ от 27.12.91 г. №2116-1 «О налоге на прибыль предприятий и организаций» (с изменениями и дополнениями)//СПС Гарант.- 2007.-№15.

2. Инструкция ГНС РФ от 10.08.95 г. №37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» (с изменениями и дополнениями) //СПС Гарант.- 2007.-№15

3. Бурмистрова Л.М. Финансы организаций (предприятий). – М.: ИНФРА-М, 2007. – 240 с.

4. Большаков С.В. Финансы предприятий: теория и практика. – М.: Книжный мир, 2005. – 617 с.

5. Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. и др. Управление финансами (синансы предприятий). – М.: ИНФРА-М, 2004. – 503 с.

6. Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий). –М.: КноРус, 2007. – 608 с.

7. Грузинов В. Экономика предприятия и предпринимательства. – М.: Софит, 2004. – 461 с.

8. Ковалев В.В. Финансы организаций (предприятий). – М.: Проспект, 2007. – 350 с.

9. Незамайкин В.Н., Юрзинова И.Л. Финансы организаций: менеджмент и анализ. – М.: Эксмо, 2005. – 511 с.

10. Остапенко В.В. Финансы предприятий. – М.: Омега-Л, 2006. – 303 с.

11. Павлова Л.Н. Финансы предприятий. – М.: Финансы, 1998. – 639 с.

12. Попова Р.Г., Самонова И.Н., Добросердова И.И. Финансы предприятий. – СПб: Питер, 2005. – 223 с.

13. Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием. – М.: ИНФРА-М, 2003. – 458 с.

14. Степаненко В.В. Финансы предприятий. – М.: Омега-Л, 2003. – 303 с.

15. Тютюкина Е.Б. Финансы предприятий. – М.: Дашков и К, 2002. – 251 с.

16. Финансы предприятий / под ред. Н.В.Колчина. – Минск: ЮНИТИ-ДАНА, 2007. – 382 с.

17. Финансы предприятий и отраслей народного хозяйства. / под ред. Д.С.Молякова. – М.: Финансы и статистика, 2005 – 400 с.

18. Финансы предприятий. Под ред. Зайца М.В. – М: Финансы и статистика, 2005 – 492 с.

19. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий.- М.: ИНФРА-М, 2004 -343с.

20. Экономика и бизнес / Под ред. В.В.Кашаева. - М.: МГТУ им.Баумана, 2003

21. Экономика и статистика фирм / под ред. д-ра экон. наук, проф. С.Д. Ильенковой. – М.:Финансы и статистика,- 2007 . – 471 с.

22. Экономика предприятия. Учебник /Под ред. О.И. Волкова.-М.:ИНФРА-М.: Финансы, -2007. – 479 с.

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... . В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.2. Роль внутрифирменного планирования в формировании и распределении прибыли 2.1 Планирование прибыли Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная ...

0 комментариев