Навигация

1. Акция

Для нахождения суммарного дохода по акции необходимо просчитать курсовой доход и текущий капитализированный доход. Курсовой доход рассчитывается по формуле (3), а текущий капитализированный – по формуле (2).

Д = Дк + Дтк

Дк = (16,63-0,5-14,29-0,43)-((16,63-14,29)*0,35 = 0,59 руб.

Дтк = 10*0,15*3/12(2,67*0,65*0,65 = 0,42 руб.

Д = 0,59 +0,42 = 1,01 руб.

Теоретическая доходность определяется по формуле (6).

ДТ = 12/3*(1,01/(14,29+0,43))*100 = 27,5%

2) Вексель

Куммулятивный дисконтный доход векселя определяется по формуле (5).

Дкд = (115000-84000-2520)/0,65= 18512 руб.

Теоретическая доходность определяется по формуле (6).

ДТ = 12/3*(8664,5/(84000+2520))*100 = 40,1%

3) Облигация федерального займа

Куммулятивный дисконтный доход определяется по формуле (5).

Дкд = (100000-73150-2194,5)*0,65 = 16026,1

Теоретическая доходность определяется по формуле (6)

ДТ = 12/3*(16026,1/(73150+2194,5)) = 85,1%

II. Расчет рисков по ценным бумагам

Для оценки риска по акциям используется коэффициент вариации

s

Kвариации = ¾¾ * 100, (8)

у

где, s - средне – квадратичное отклонение,

у – среднее значение цены акции.

![]()

![]() å(Уф – Ур)²

å(Уф – Ур)²

s = ―――――, ( )

n

где, Уф – фактическая цена акции,

Ур – расчетная цена акции,

n - количество периодов.

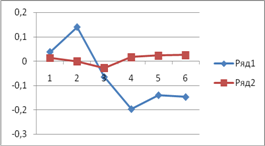

Расчетная и фактическая цены представлены в таблице.

![]()

s = 1,099 / 9,

s = 0,349

Квар = 0,349 / 13,57 * 100 = 2,58 %.

Таким образом, риск по акции составляет 2,58%.

Учитывая, что облигации федерального займа и векселя очень надежные ценные бумаги, то риск потери дохода можно считать равным 1.

На основании данным формируем 3 типа фондового портфеля, которые представлены в таблице.

Таблица

Структура фондового портфеля

| Виды ценных бумаг | Размер вложений в ценные бумаги | ||

| Агрессивный Портфель | Портфель консервативного роста | Портфель умеренного роста | |

| Акции | 0,6 | 0,2 | 0,4 |

| ОФЗ | 0,2 | 0,5 | 0,2 |

| Вексель | 0,2 | 0,3 | 0,4 |

III. Расчет доходности портфеля

Расчет доходности портфеля рассчитывается по формуле:

Дп = å (Дj * xj) * К, ()

где: Дп – доходность портфеля;

Дj – доходность j-ой ценной бумаги;

Xj – доля вложений в j-ую ценную бумагу;

К – размер возможных вложений в ценные бумаги.

1. Расчет доходности агрессивного портфеля

Дп = (27,5*0,6+85,1*0,2+40,1*0,2)/100*284050 = 154296 руб.

2. Расчет доходности консервативного портфеля

Дп = (27,5*0,2+85,1*0,5+40,1*0,3)/100*284050 = 147137,9 руб.

3. Расчет доходности портфеля умеренного роста

Дп = (27,5*0,4+85,1*0,2+40,1*0,4)/100*284050 = 125152,4 руб.

IV. Расчет общего риска портфеля

Общий риск портфеля рассчитывается по формуле:

Рп = å (rj * Xj), ()

где Рп – общий риск портфеля;

rj – риск j-ой ценной бумаги;

Xj – доля вложений в j-ую ценную бумагу.

1. Расчет риска агрессивного портфеля

Рп = (2,58*0,6+1*0,2+0,2*1) = 1,95%

2. Расчет риска консервативного портфеля

Рп = (2,58*0,2+1*0,5+0,3*1) = 1,36%

3. Расчет риска портфеля умеренного роста

Рп = (2,58*0,4+1*0,2+0,4*1) = 1,63%

На основании полученных данных и, действуя от имени инвестора, я вложила бы имеющиеся финансовые ресурсы в портфель консервативного роста, так как при наименьшем риске = 1,36% доходность портфеля составила бы 147137,9 руб.

ЗАКЛЮЧЕНИЕРезультаты исследования в рамках курсовой работы показали, что вложение финансовых ресурсов в ценные бумаги являются хорошим источником для получения прибыли. При наличии свободных денежных средств хозяйствующим субъектам не стоит пренебрегать возможностью приобретения ценных бумаг различных эмитентов и различных видов.

Работая на рынке ценных бумаг, инвестор должен придерживаться принципа диверсификации вкладов: стремиться к разнообразию приобретаемых финансовых активов с целью уменьшения риска потери вкладов. Если инвестор придерживается принципа диверсификации, то он обязательно связан с совокупностью принадлежащих ему ценных бумаг различных видов, которая называется инвестиционным (фондовым) портфелем.

В курсовом проекте рассмотрены три типа портфеля ценных бумаг: портфель агрессивного роста, портфель консервативного роста и портфель среднего роста.

Портфель агрессивного роста формируется из рискованных ценных бумаг, доля которых в портфеле составляет 70%. Портфель среднего роста формируется из надежных ценных бумаг, приобретаемых на отностительно большой период времени и из рискованных с повышенным доходом, состав которых все время обновляется. Консервативные портфели составляются на долгосрочную перспективу и являются наименее рискованными.

На основании полученных данных и, действуя от имени инвестора, я вложила бы имеющиеся финансовые ресурсы в портфель консервативного роста, так как при наименьшем риске = 1,36% доходность портфеля составила бы 147137,9 руб.

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... образом, портфельные инвесторы будут иметь возможности скорректировать свои портфели в связи с изменением долей акций в индексе РИК. Заключение Проанализировав тему «Формирование портфеля ценных бумаг в зависимости от типа инвестора» можно сделать ряд выводов. В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих ...

... любому сигналу, он рискует прогореть на накладных расходах, ведь не исключено, что сигнал окажется ложным или случайным. Текущая ротация ценных бумаг зависит от изменений, происшедших с момента формирования стартового портфеля (или с момента последних трансакций), от прогнозов, выполненных различными методами, и, конечно, от выбранной инвестиционной политики. Сказанного выше достаточно, чтобы ...

... j и aj — свободный член регрессии. Последний член ej представляет ошибку. 2.7 Аналоги модели САРМ Модель САРМ не единственная в своем роде. Существуют другие похожие на нее модели. В данной главе я собираюсь коротко рассмотреть эти модели формирования портфеля ценных бумаг. 2.7.1 Модель Марковица Исторически сложилось так, что эконометрические методы часто (чаще, чем следовало бы) ...

0 комментариев