Навигация

Формування та розподіл прибутку

47382

знака

5

таблиц

7

изображений

1. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

1.1. ФОРМУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВА

1.1.1. Прибуток як результат фінансово-господарської діяльності підприємства

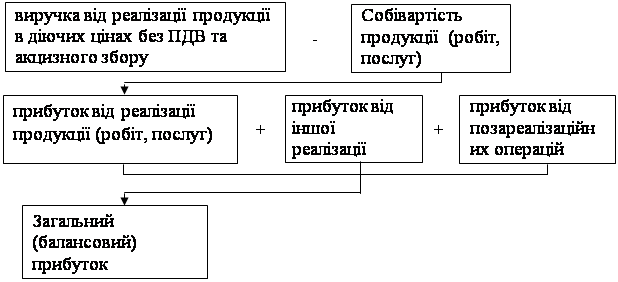

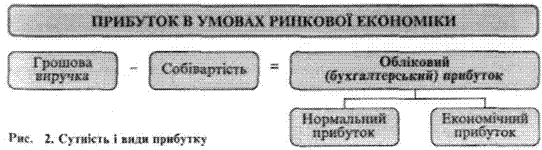

Прибуток є однією з основних категорій товарного виробництва. Це передусім виробнича категорія, що характеризує відносини, які складаються в процесі суспільного виробництва.

Поява прибутку безпосередньо пов’язана з появою категорії «витрати виробництва». Прибуток — це та частина додаткової вартості продукту, що реалізується підприємством, яка залишається після покриття витрат виробництва. Відособлення частини вартості продукції у вигляді витрат виступає в грошовому виразі як собівартість продукції.

Додатковий продукт — це вартість, створювана виробниками понад вартість необхідного продукту. Додатковий продукт властивий усім суспільно-економічним формаціям і є однією з важливих умов їхнього успішного розвитку.

Прибуток — це частина додаткової вартості, виробленої і реалізованої, готової до розподілу. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість буде реалізована і набере грошової форми.

Отже, об’єктивна основа існування прибутку пов’язана з необхідністю первинного розподілу додаткового продукту. Прибуток — це форма прояву вартості додаткового продукту.

Таким чином, прибуток є об’єктивною економічною категорією. Тому на його формування впливають об’єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу валового внутрішнього продукту.

Водночас прибуток — це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб’єктів господарювання. Тому прибуток відбиває її результати і зазнає впливу багатьох чинників. Є особливості у формуванні прибутку підприємств залежно від сфери їхньої діяльності, галузі господарства, форми власності, розвитку ринкових відносин.

На формування прибутку як фінансового показника роботи підприємства, що відбивається в бухгалтерському обліку, в офіційній звітності суб’єктів господарювання, впливає встановлений порядок визначення фінансових результатів діяльності; обчислення собівартості продукції (робіт, послуг); загальногосподарських витрат; визначення прибутків (збитків) від фінансових операцій, іншої діяльності.

Отже, на формування абсолютної суми прибутку підприємства впливають: результати, тобто ефективність його фінансово-господарської діяльності; сфера діяльності; галузь господарства; установлені законодавством умови обліку фінансових результатів.

Прибуток — це показник, що формується на мікрорівні. Прибуток народного господарства — це результат діяльності окремих підприємств, галузей економіки, розвитку окремих сфер, структурних зрушень в економіці, змін у порядку обліку фінансових результатів.

У таблиці 4.1 наведено дані щодо абсолютної суми отриманого прибутку (збитку) в різних галузях економіки. Аналіз даних таблиці дає змогу зробити кілька висновків. Відбувається загальне зниження абсолютної суми прибутку. Починаючи з 1996 р. збитковим стало сільське господарство, і ці збитки постійно зростають. У 1998 році збитковими стали торгівля і громадське харчування. У такій сфері діяльності, як фінанси, кредит і страхування, протягом 1996—1997 рр. відбувалося зростання абсолютної суми прибутку, проте в 1998 році його обсяг різко скоротився. Єдиною галуззю економіки, де стабільно спостерігається зростання прибутку, є транспорт і зв’язок.

Таблиця 1.1 ПРИБУТОК ЗА ГАЛУЗЯМИ ЕКОНОМІКИ УКРАЇНИ, млн грн.[1]| Показники | Роки | |||

| 1995 | 1996 | 1997 | 1998 | |

| Прибуток, збиток (–) | 18806 | 14418 | 13868 | 3419 |

| Промисловість | 9343 | 7376 | 7916 | 2548 |

| Сільське господарство | 832 | – 1328 | – 3362 | – 4424 |

| Будівництво | 1258 | 1002 | 1092 | 830 |

| Транспорт і зв’язок | 3791 | 3690 | 3747 | 5095 |

| Торгівля і громадське харчування | 951 | 877 | 1459 | – 1879 |

| Постачання і збут | 426 | 324 | 226 | 108 |

| Фінанси, кредит, страхування | 1300 | 1460 | 1709 | 853 |

| Інші галузі | 905 | 1017 | 1081 | 288 |

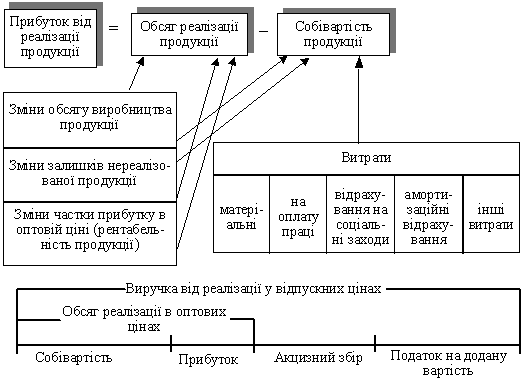

Зміни в обсягах прибутку підприємств різних галузей економіки за 1995–1998 роки свідчать про складні процеси, що відбуваються в окремих галузях економіки і пов’язані зі зміною обсягів виробництва й реалізації продукції (робіт, послуг); зміною ефективності господарювання; розвитком ринкових відносин; ціноутворенням.

Похожие работы

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... Оскільки показники діяльності товариства свідчать, що в разі кризи воно може стати банкрутом, а вкладники втратити свої заощадження. 2.2 Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності Розглядаючи прибуток ТОВ «Банк Ренесанс Капітал» як джерело фінансування зростання підприємства доцільно детальніше зупинитися на проблемах аналізу його розпод ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ємстві, полягає в тім, що вона повинна забезпечити фінансовими ресурсами потреби розширеного відтворення на основі встановлення оптимального співвідношення між засобами, що направляються на споживання і накопичення. При розподілі прибутку, визначенні основних напрямків його використання насамперед враховується стан конкурентного середовища, що може диктувати необхідність істотного розширення і ві ...

0 комментариев