Навигация

Сутність і методи обчислення рентабельності

47382

знака

5

таблиц

7

изображений

1.1.5. Сутність і методи обчислення рентабельності

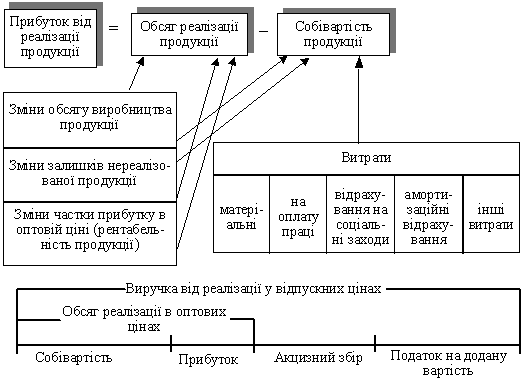

Абсолютна сума прибутку, отримана підприємством, у тім числі прибуток від основної діяльності, є дуже важливими показниками. Однак вони не можуть характеризувати рівень ефективності господарювання. За інших однакових умов більшу суму прибутку отримає підприємство, яке володіє більшим капіталом, використовує більше живої і матеріалізованої праці, більше виробляє і реалізує продукції (робіт, послуг).

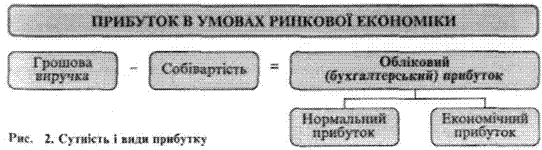

Прибуток — це частина отриманого на вкладений капітал чистого доходу підприємства, що характеризує його винагороду за ризик підприємницької діяльності.

Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти зі здійсненими витратами.

По-перше, витрати можна розглядати як поточні витрати діяльності підприємства, тобто собівартість продукції (робіт, послуг). Тут можливі різні варіанти визначення поточних витрат і прибутку, що використовуються у розрахунках.

По-друге, витрати можна розглядати як авансовану вартість (авансований капітал) для забезпечення виробничої та фінансово-господарської діяльності підприємства. Тут також можливі різні варіанти визначення авансованої вартості й визначення прибутку, що береться для розрахунків.

Співвідношення прибутку з авансованою вартістю або поточними витратами характеризує таке поняття, як рентабельність. У найширшому, найзагальнішому розумінні рентабельність означає прибутковість або дохідність виробництва і реалізації всієї продукції (робіт, послуг) чи окремих видів її; дохідність підприємств, організацій, установ у цілому як суб’єктів господарської діяльності; прибутковість різних галузей економіки.

Рентабельність безпосередньо пов’язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку. Рентабельність — це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

Різні варіанти рішень, що приймаються при визначенні прибутку, поточних витрат, авансованої вартості, для розрахунку рентабельності, зумовлюють наявність значної кількості показників рентабельності.

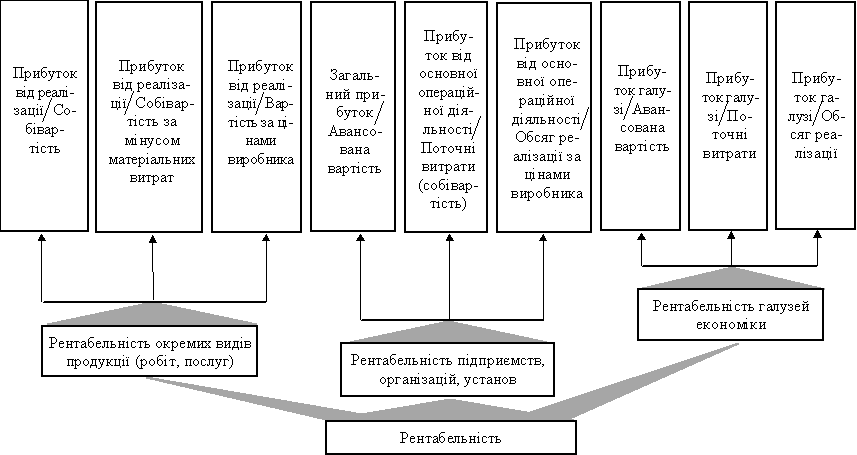

![]() Рис. 1.4. Класифікація показників рентабельності

Рис. 1.4. Класифікація показників рентабельності

На рис. 1.4 наведено класифікацію показників рентабельності. Обчислення рентабельності окремих видів продукції (робіт, послуг) може грунтуватися на показниках прибутку від їх випуску або реалізації. При цьому поточні витрати можуть братися в таких варіантах: собівартість продукції (виробнича); собівартість продукції за виключенням матеріальних витрат (заново створена вартість); вартість продукції в цінах виробника (вартість за мінусом непрямих податків).

Для розрахунку рівня рентабельності підприємств можуть використовуватися: загальний прибуток; прибуток від реалізації продукції (робіт, послуг), тобто від основної діяльності. При цьому прибуток зіставляється з авансованою вартістю, яку можна визначати в різних варіантах (весь капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капітал).

Для розрахунку рентабельності галузей економіки береться загальна сума прибутку, отримана підприємствами, об’єднаннями, іншими госпрозрахунковими формуваннями, що входять у відповідну галузь економіки. На рівень рентабельності галузі впливатиме наявність у ній низькорентабельних і збиткових підприємств.

1.2. РОЗПОДІЛ І ВИКОРИСТАННЯ ПРИБУТКУ

1.2.1. Розподіл прибутку підприємства

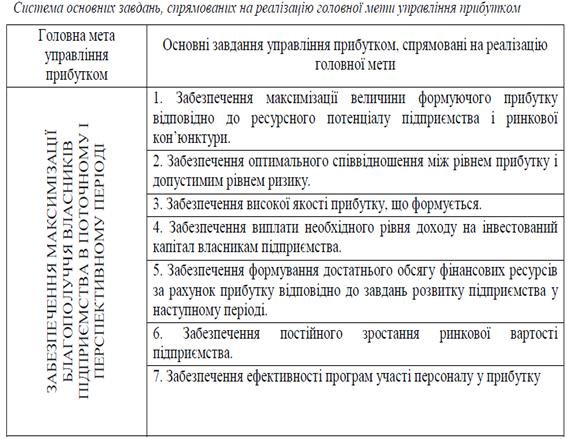

Прибуток є важливим показником ефективності виробничо-господарської діяльності, а також джерелом формування централізованих і децентралізованих фінансових ресурсів.

Отриманий підприємством прибуток може бути використаний для задоволення різноманітних потреб. По-перше, він спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків. Це досягається вилученням у підприємств частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування фінансових ресурсів самих підприємств і використовується ними для забезпечення господарської діяльності.

Отже, отриманий підприємством прибуток є об’єктом розподілу. У розподілі прибутку можна виділити два етапи. Перший етап — це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава й підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Це одне з принципових питань реалізації фінансової політики держави, від правильного вирішення якого залежить розвиток економіки в цілому.

Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох чинників. Істотне значення при цьому має податкова політика держави щодо суб’єктів господарювання. Ця політика реалізується в сумі податків, що сплачуються за рахунок прибутку, у визначенні об’єктів оподаткування, ставках оподаткування, у порядку надання податкових пільг.

Другий етап — це розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат.

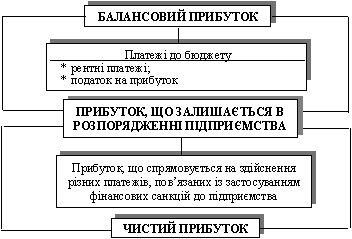

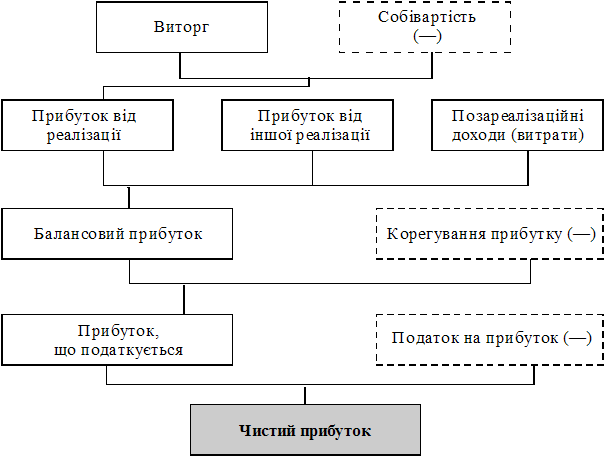

На рис. 4.5 зображено схему розподілу балансового прибутку підприємства до реформування бухгалтерського обліку і фінансової звітності відповідно до міжнародних стандартів. З неї можна зробити висновок, що на обсяг прибутку, який залишався в розпорядженні підприємств, впливали: абсолютна сума отриманого балансового прибутку; платежі в бюджет, здійснювані за рахунок прибутку (рентні платежі, податок на прибуток).

Рис. 1.5. Структурно-логічна схема розподілу балансового прибутку до реформуваня бухгалтерського обліку і фінансової звітності відповідно до міжнародних стандартів

Прибуток, що залишався в розпорядженні підприємства, не дорівнював чистому прибутку. Чинні нормативні акти визначали, що за рахунок прибутку підприємства повинні були сплачувати штрафи в таких випадках:

за порушення господарських договорів із суб’єктами господарювання;

за несвоєчасне подання в податкову адміністрацію необхідних розрахунків;

за затримку перерахування коштів до бюджету і державних цільових фондів;

за приховування прибутку від оподаткування, заниження інших податків;

за недотримання встановлених лімітів забору води або використання води без укладання відповідної угоди (це стосується використання води з державних водогосподарських систем);

за прострочені банківські позички;

за невиконання квоти зі створення робочих місць для інвалідів;

за інші порушення.

З урахуванням особливостей фінансово-господарської діяльності суб’єктів господарювання у різних сферах економіки стягувалися за рахунок прибутку й інші штрафи. Особливо це стосувалося комерційних банків, страхових компаній. Отже, чистий прибуток — це частина прибутку, що залишався в підприємства після сплати податків та можливих штрафів (унаслідок застосування фінансових санкцій).

Похожие работы

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... Оскільки показники діяльності товариства свідчать, що в разі кризи воно може стати банкрутом, а вкладники втратити свої заощадження. 2.2 Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності Розглядаючи прибуток ТОВ «Банк Ренесанс Капітал» як джерело фінансування зростання підприємства доцільно детальніше зупинитися на проблемах аналізу його розпод ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ємстві, полягає в тім, що вона повинна забезпечити фінансовими ресурсами потреби розширеного відтворення на основі встановлення оптимального співвідношення між засобами, що направляються на споживання і накопичення. При розподілі прибутку, визначенні основних напрямків його використання насамперед враховується стан конкурентного середовища, що може диктувати необхідність істотного розширення і ві ...

0 комментариев