Джерело формування загальної величини прибутку підприємства та види прибутку

Аналіз факторів, що обумовлюють формування прибутку підприємства в сучасних умовах

Аналіз прибутковості вітчизняних підприємств

Характеристика розподілу прибутку за кризових умов

Вдосконалення управління прибутком підприємтсва

Шляхи оптимізації розподілу прибутку

Навигация

Прибуток підприємства та механізм його розподілу

Прибуток підприємства та механізм його розподілу

82872

знака

0

таблиц

4

изображения

КУРСОВА РОБОТА

з дисципліни"Економіка підприємства"

на тему: "Прибуток підприємства та механізм його розподілу"

Київ-2010

ЗМІСТ

курсової роботи:" Прибуток підприємства та механізм його розподілу "

ВСТУП

Розділ 1. Сутність та значення прибутку в господарській діяльності підприємств

1.1 Місце та значення прибутку в ринковій економіці

1.2 Джерело формування загальної величини прибутку підприємства та види прибутку

1.3 Розподіл прибутку підприємства

Висновки до розділу 1

Розділ 2. Сучасний стан та динаміка формування та розподілу прибутку підприємствами України

2.1 Аналіз факторів, що обумовлюють формування прибутку підприємства в сучасних умовах

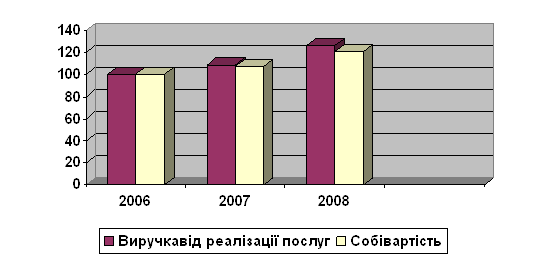

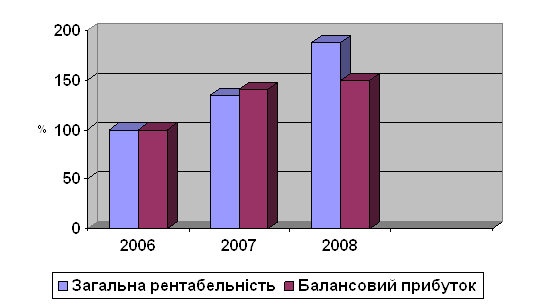

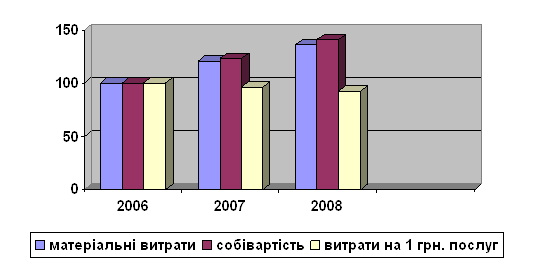

2.2 Аналіз прибутковості вітчизняних підприємств

2.3 Характеристика розподілу прибутку за кризових умов

Висновки до розділу

Розділ 3. Основні напрями підвищення прибутковості вітчизняних суб’єктів господарювання

3.1 Вдосконалення управління прибутком підприємства

3.2 Шляхи оптимізації розподілу прибутку

Висновки до розділу 3

ВИСНОВКИ

СПИСОК ДЖЕРЕЛ ПОСИЛАНЬ

ВСТУП

В ринковій економіці метою кожного підприємства є прибуток. Поняття прибутку в економічній системі існує у зв'язку з наявністю товарно-грошових відносин, появою і розвитком інституту власності, особливо приватної. Перші визначення прибутку збігалися зі значенням валового доходу, який за індивідуалістичною системою розподілу поділявся на три категорії: доходи від капіталу, землі та доходи від праці. Вважалося, що кожен із видів доходів є обов'язковою винагородою для одержувача за надані ним послуги у народному господарстві.

Прибуток є об'єктивною економічною категорією. Тому на його формування впливають об'єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу валового внутрішнього продукту.

Водночас прибуток – це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб'єктів господарювання. Тому прибуток відбиває їх результати і зазнає впливу багатьох чинників. Є особливості у формуванні прибутку підприємств залежно від сфери їхньої діяльності, галузі господарства, форми власності, розвитку ринкових відносин.

На формування прибутку як фінансового показника роботи підприємства, що відбивається в бухгалтерському обліку, в офіційній звітності суб'єктів господарювання, впливає встановлений порядок визначення фінансових результатів діяльності; обчислення собівартості продукції (робіт, послуг); загальногосподарських витрат; визначення прибутків (збитків) від фінансових операцій, іншої діяльності.

Актуальність даної теми. Прибуток є найважливішою фінансовою категорією, що відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва і в кінцевому рахунку свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості. Одночасно прибуток впливає на зміцнення комерційного розрахунку, інтенсифікацію виробництва при будь-якій формі власності. Він є не лише джерелом забезпечення внутрішньогосподарських потреб підприємств, а і джерелом формування бюджетних ресурсів держави.

Тому дуже важливо для підприємства знати механізм формування прибутку та його розподілу, тому що прибуток є основним джерелом приросту власного капіталу підприємства.

Метою дослідження даної роботи є прибуток та механізм його розподілу, джерело формування прибутку та використання його.

Завданням курсової роботи є визначити сутність прибутку, його види та значення прибутку у ринковій економіці.

Предметом роботи є прибуток та його розподіл, об’єктом - дохід підприємства, як більш загальний показник прибутку, який входить до величини доходу.

Розділ 1. Сутність та значення прибутку в господарській діяльності підприємств

1.1 Місце та значення прибутку в ринковій економіці

Прибуток – найважливіша фінансова категорія, що відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва і в кінцевому рахунку свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості. Одночасно прибуток впливає на зміцнення комерційного розрахунку, інтенсифікацію виробництва при будь-якій формі власності. Він є не лише джерелом забезпечення внутрішньогосподарських потреб підприємств, а і джерелом формування бюджетних ресурсів держави [1,c.112].

Різнобічне значення прибутку посилюється з переходом економіки держави до ринкових умов господарювання. Підприємства недержавної форми власності, отримавши фінансову самостійність і незалежність, мають право вирішувати , на які цілі і в яких розмірах спрямовувати прибуток, що залишився після сплати податків до бюджету та інших обов’язкових платежів і відрахувань.

Прибуток як кінцевий фінансовий результат діяльності підприємства представляє собою різницю між загальною сумою доходів і витрат на виробництво і реалізацію продукції.

Прибуток як одна з найважливіших категорій ринкової економіки виконує ряд важливих функцій.

По-перше, прибуток є критерієм і показником ефективності діяльності підприємства. Іншими словами, сам факт прибутковості вже свідчить про ефективну діяльність підприємств. Однак, чи буде цей факт необхідним та достатнім для власника і кредитора? Очевидно, що ні, так як підприємству потрібний не який-небудь прибуток, а конкретна його величина для задоволення потреб усіх зацікавлених осіб: власників підприємства, його робітників, кредиторів. Величина прибутку залежить від багатьох факторів. Детальніше вони будуть розглянуті у наступному пункті плану.

По-друге, прибуток володіє стимулюючою функцією. Виступаючи кінцевим фінансово-економічним результатом підприємств, прибуток набуває ключової ролі в ринковому господарстві. За ним закріплюється статус цілі, що визначає поведінку господарюючих суб’єктів, добробут яких залежить як від величини прибутку, так і від прийнятого в національній економіці алгоритму його розподілу, включаючи оподаткування. Крім того, прибуток в ринковій економіці являється джерелом соціальних благ для членів трудового колективу. За рахунок прибутку, що залишається на підприємстві після сплати податків, дивідендів та інших необхідних і обов’язкових платежів, здійснюється матеріальне заохоченні робітників і надання їм соціальних пільг, утримання об’єктів соціального призначення [1,c.121].

Прибуток основне джерело приросту власного капіталу підприємства. В умовах ринкових відносин власники і менеджери, орієнтуючись на розмір прибутку, який залишається в розпорядженні підприємства, приймають рішення щодо дивідендної та інвестиційної політики, яку підприємство проводить з урахуванням перспектив розвитку. За умов конкуренції в ринковій економіці прибуток являється рушійною силою і основною метою підприємств та є джерелом оновлення виробничих фондів.

По-третє, прибуток являється джерелом формування доходів бюджетів різних рівнів. Він надходить в бюджети у вигляді податків, а також економічних санкцій, і використовується на різні цілі, визначені видатковою частиною бюджету і затверджених в законодавчому порядку [1,c.125].

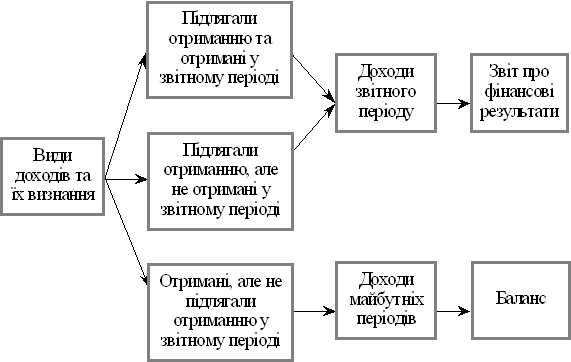

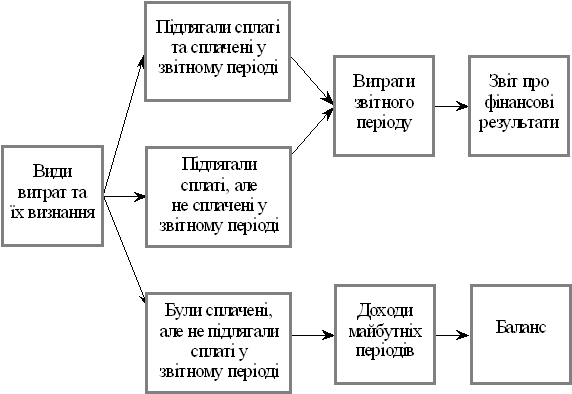

Методологічні засади формування у бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку ”Доход”. Під доходами розуміють збільшення економічних вигод і вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників). В бухгалтерському обліку визнання доходу пов’язане з принципами нарахування та відповідності доходів і витрат.

Принцип нарахування полягає в тому, що результати господарських операцій визнаються, коли вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансовій звітності тих періодів, до яких вони відносяться.

Принцип нарахування застосовується одночасно з принципом відповідності, за яким витрати визнаються на підставі прямого зв’язку між ними та отриманими доходами [2,c.45].

Для визнання доходу повинно відбутись не лише надходження активу або зменшення зобов’язання, але і фінансовий наслідок цих подій, в якості якого виступає збільшення власного капіталу (крім внесків учасників).

Доходами не визнаються:

· сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів;

· сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

· сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

· сума попередньої оплати продукції (товарів, робіт, послуг);

· сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором тощо.

Доходи підприємства класифікуються за різними ознаками, за метою визнання доходу та визнання його суми розрізняються доход від:

· реалізації товарів, продукції, інших активів, придбання з метою перепродажу (крім інвестицій у цінні папери);

· надання послуг;

· використання активів підприємства іншими фізичними та юридичними особами, результатом яких є отримання процентів, дивідендів[3,c.92].

В залежності від виду діяльності розрізняють доходи від звичайної та надзвичайної діяльності. Крім того доходи можуть виникати в результаті операційної, фінансової та інвестиційної діяльності.

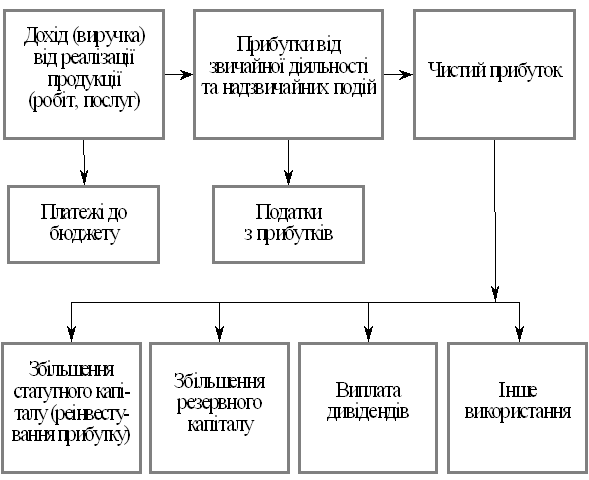

Отже, справжнім доходом є чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) (ЧД), який розраховується шляхом вирахування з доходу від реалізації продукції (Д) податку на додану вартість (ПДВ), акцизного збору (АЗ), інших зорів або податків з обороту (ІЗП) та інших вирахувань з доходу (ІВ), тобто ЧД=Д-ПДВ-АЗ-ІЗП-ІВ [3,c.95].

Якщо доход від операції неможливо достовірно оцінити і немає впевненості у відшкодуванні понесених витрат, доход не визнається, а витрати визнаються як витрати звітного періоду.

Фінансовим результатом діяльності будь-якого підприємства, незалежно від форми власності способу організації діяльності, є прибуток або збиток. З кількісної сторони, збиток це перевищення суми витрат над сумою доходів, для отримання яких здійснені витрати.

В свою чергу, прибуток з якісної сторони це перетворена форма додаткового продукту й додаткової вартості, яка виражає відносини між власниками засобів виробництва і найманими працівниками з приводу його створення і привласнення. Термін „перетворена форма” означає, що прибуток приховує справжнє джерело свого виникнення і створює враження, що участь у його появі брали не лише працівники, а й засоби виробництва [4,c.133].

За економічним змістом, прибуток – це грошовий вираз частини вартості додаткового продукту, частина заново створеної вартості, виробленої та реалізованої. Інакше кажучи, прибуток – це сума, на яку доходи перевищують пов’язані з ними витрати.

Повертаючись до функцій прибутку, ще раз зазначимо, що як провідна категорія ринкових відносин, прибуток виконує такі важливі функції:

· показника ефективності господарської діяльності підприємства. Позитивний фінансовий результат, тобто наявність прибутку, вже свідчить про рентабельну діяльність. Адже кожне підприємство в ринкових умовах намагається одержувати в кожному звітному періоді прибуток, необхідний і достатній для саморозвитку (поточного та стратегічного самофінансування);

· стимулюючу. Як кінцевий фінансово-економічний результат лише прибуток в ринковому середовищі має бути метою діяльності підприємства. Прибуток – це основне джерело приросту власного капіталу і відповідно джерело фінансування оновлення основних фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу;

· джерела формування доходів бюджетів різних рівнів [5,c.168].

Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку.

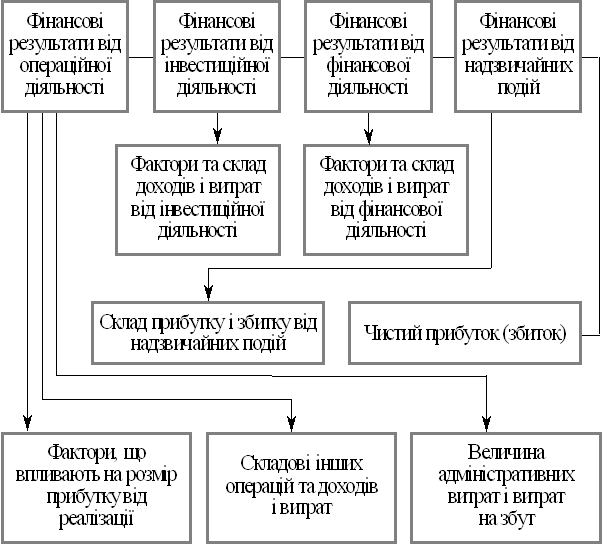

Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово-господарського року від усіх видів звичайної та незвичайної діяльності і є системою прибутків і доходів. Він включає :

· чистий доход (виручку) від реалізації продукції (товарів, робіт, послуг);

· валовий (балансовий) прибуток (збиток);

· фінансовий результат від операційної діяльності (основної діяльності підприємства, я також інші види діяльності, що не є інвестиційними або фінансовими) ;

· прибуток (збиток) від звичайної діяльності до оподаткування;

· прибуток (збиток) від звичайної діяльності (будь-якого виду основної діяльності підприємства, а також операції, що її забезпечують або виникають внаслідок її здійснення);

· прибуток від іншої (надзвичайної) діяльності [5,c.170].

Прибуток від реалізації продукції утворюється у процесі розподілу виручки підприємства і може бути розрахований шляхом віднімання від виручки сум непрямих податків та собівартості продукції. Це головна ціль основної діяльності (операцій з виробництва та реалізації продукції, послуг чи робіт, що є основною метою створення підприємства і забезпечують основну частку його доходу) майже будь-якого підприємства. Чистий дохід (виручка) від реалізації продукції (товарів, послуг) визнається в разі виконання таких умов:

· покупцеві передані вигоди і ризики, пов’язані з правом власності на продукцію (товар, послугу);

· підприємство в подальшому не управляє і не контролює реалізовану продукцію товари, послуги);

· сума доходу (виручка) може бути достовірно визначена;

· існує впевненість у тому, що внаслідок операції економічні вигоди підприємства збільшаться, а пов’язані з цим витрати можуть бути достовірно визначені [5,c.174].

Але підприємство , як і будь-який інший господарюючий суб’єкт, володіє свободою вибору джерела прибутку і може отримувати його і з інших джерел і видів діяльності.

Похожие работы

... на річну продуктивність одиниці обладнання. Розрахунок річного обсягу послуг пропонованого варіанта провадиться аналогічно. 3.2 Оцінка економічної ефективності запропонованих заходів Основою розрахунку є вивчення витрат, що впливають на зміну собівартості послуг. Ефективним вважається підприємство, коли витрати покриваются за рахунок доходів від впровадження заходів, що пропонуються. ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

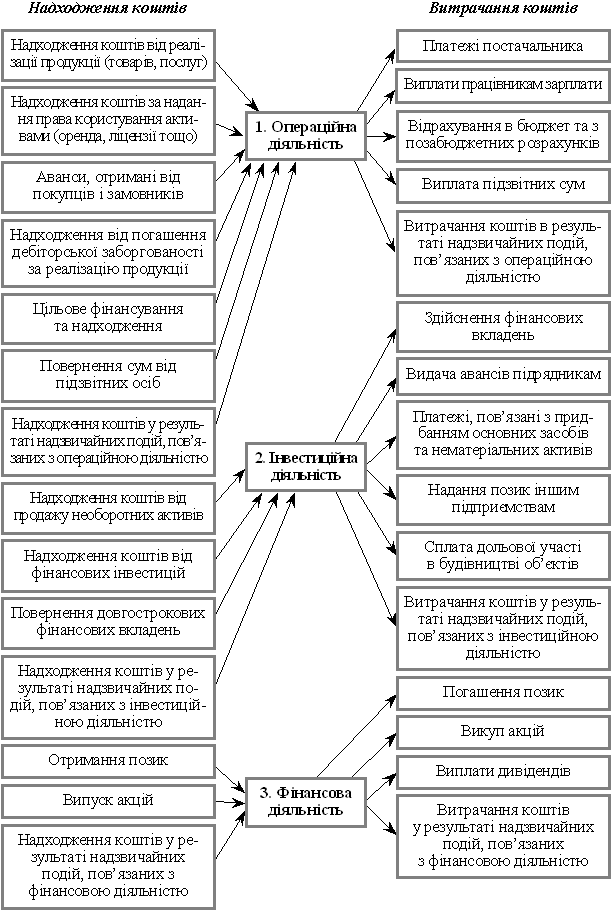

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

... іл 1. Напрями покращення методики розрахунків з бюджетом по податку на прибуток підприємства 1.1 Рекомендації щодо вдосконалення нормативно – правової бази з податку на прибуток підприємства Слід відзначити, що податок на прибуток в структурі бюджету – є бюджетоформуючим, його частка в структурі бюджету є значна. Якщо звернутися знову до тендорного аналізу ВВП і податку на прибуток у дох ...

0 комментариев