Навигация

Использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, марка, швейцарский франк и фунт стерлингов

74556

знаков

3

таблицы

1

изображение

1. Использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, марка, швейцарский франк и фунт стерлингов.

2.Опцион валюты платежа - на момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении платежа экспортер имеет право выбора валюты платежа.

Ограниченность применения валютной оговорки вообще (и многовалютной в частности) заключается в том, что она страхует от валютного и инфляционного риска лишь в той степени, в которой рост товарных цен отражается на динамики курсов валют. Примером может служить Россия, где валютные оговорки сейчас практикуются повсеместно, в том числе и при внутренних расчетах: несмотря на то, что продавцы товаров, как правило, оговаривают их цену в зависимости от курса доллара, их потери от внутренней инфляции не компенсируются ростом курса. В мировой практике для страхования экспортеров и кредиторов от инфляционного риска используются товарно-ценовые оговорки.

Товарно-ценовая оговорка -условие, включаемое в международный контракт с целью страхования от инфляционного риска. К товарно-ценовым оговоркам относятся:

1.Оговорки о скользящей цене, повышающейся в зависимости от ценообразующих факторов.

2.Индексная оговорка - условие, по которому суммы платежа изменяются пропорционально изменению цен за периоды с даты подписания до момента исполнения обязательства. Индексные оговорки не получили широкого распространения в мировой практике из-за трудностей с выбором и пересчетом индексов, реально отражающих рост цен.

3.Комбинированная валютно-товарная оговорка используется для регулирования суммы платежа с учетом изменения валютных курсов и товарных цен. В случае однонаправленной динамики изменения валютных курслв и товарных цен подсчет сумм платежа происходит од пропорционально максимально изменившемуся фактору. Если же за период между подписанием и исполнением соглашения динамика валютных курсов и динамика товарных цен не совпадали, то сумма платежа меняется на разницу между отклонением цен и курсов.

4.Компенсационная сделка для страхования валютных рисков при кредитовании: сумма кредита увязывается с ценой в определенной валюте (может использоваться корзина валют) товара, поставляемого в счет погашения кредита.

К настоящему времени валютные оговорки, как метод страхования валютных рисков экспортеров и кредиторов, в основном на практике перестали применяться. Вместо них с начала 70-х годов стали применяться современные методы страхования: валютные опционы, форвардные валютные сделки, валютные фьючерсы, межбанковские операции "своп".

2.3 Валютные опционыВалютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу.

Валютные опционы применяются, если покупатель опциона стремится застраховать себя от потерь, связанных с изменением курса валюты в определенном направлении. Риск потерь от изменения курса валют может быть нескольких видов.

Пример. Экспортер и импортер заключили контракт, по которому экспортер обязывался поставить партию товаров импортеру на условиях возобновляемого аккредитива. После поставки части товара экспортер отказался допоставить оставшуюся часть, сославшись на невыполнение импортером условий поставки. Импортер возбудил против своего контрагента судебный процесс, требуя завершить поставку и возместить убытки. Таким образом, экспортер рискует проиграть дело и понести убытки из-за прогнозируемого падения курса валюты цены. Стремясь обезопасить себя от этого риска, экспортер покупает опцион продавца этой валюты и в случае неблагоприятного для себя исхода дела и обесценения иностранной валюты будет иметь возможность продать свою выручку (реализовать опцион) по заранее оговоренному курсу. Если же он выигрывает дело или курс иностранной валюты не уменьшается, то экспортер не реализует опцион, теряя при этом выплаченную продавцу опциона премию, но все равно минимизирует свои убытки.

Пример. В связи с повышением ФРС процентной ставки по доллару инвестор из Германии приобрел доллары и разместил их на 6-ти месячный депозит в американском банке. Одновременно с этим он покупает опцион продавца этой валюты, т.к. опасается, что за время действия депозитного договора курс доллара может упасть ниже расчитанного им значения и он реально понесет убытки. В случае, если это произойдет, инвестор реализует опцион и продаст доллары по установленному курсу (выше рыночного), потеряв при этом премию. Если курс доллара не опустится ниже критического уровня, инвестор не реализует опцион и теряет только премию, уплаченную продавцу опциона.

2.4 Валютные фьючерсыВалютные фьючерсы впервые стали применяться в 1972 году на Чикагском валютном рынке. Валютный фьючерс - срочная сделка на бирже, представляющая собой куплю-продажу определенной валюты по фиксируемому на момент заключения сделки курсу с исполнением через определенный срок. Отличие валютных фьючерсов от операций-форвард заключается в том, что:

1) фьючерсы это торговля стандартными контрактами

2) обязательным условием фьючерса является гарантийный депозит

3)расчеты между контрагентами осуществляется через клиринговую палату при валютной бирже, которая выступает посредником между сторонами и одновременно гарантом сделки.

Преимуществом фьючерса перед форвардным контрактом является его высокая ликвидность и постоянная котировка на валютной бирже. C помощью фьючерсов экспортеры имеют возможность хеджирования своих операций.

Схему хеджирования с помощью фьючерской валютной сделки рассмотрим на примере российского импортера, осуществляющего платеж по контракту в долларах (валюта цены - евро) экспортеру из ЕЭС. При повышении курса марки российский импортер несет убытки, т.к для оплаты контракта ему требуется больше долларов, чем он рассчитывал заплатить при заключении сделки. Чтобы застраховать свой валютный риск, импортер дает поручение брокеру заключить на МТБ два фьючерских контракта:

· один по продаже евро на сумму цены контракта;

· другой на покупку долларов на сумму, равную цене контракта, пересчитанной по курсу евро к доллару на момент его заключения.

В этом случае, если рублевые биржевые котировки доллара и евро в России будут изменяться в соответствии с тенденциями мирового валютного рынка, риск будет застрахован. Контракт от продажи евро принесет рублевую прибыль в размере приращения курса евро относительно доллара в пересчете на рубли, а контракт на покупку долларов застрахует всю сделку от скачка рублевого курса. В принципе импортер может получить дополнительный выигрыш, если создадутся благоприятные условия для игры на разнице во взаимной котировке евро и доллара и их кросс-курса через рубль по фьючерсным контрактам.

Единственное дополнительное условие заключается в том, что контракт на евро и доллар надо заключить с тем расчетом, чтобы фьючерсные котировки ( не зависимо от абсолютных величин) соотносились так же, как и биржевые кросс-котировки этих валют через рубль на момент заключения товарного контракта.

Одновременно с хеджерами на бирже активно действуют валютные спекулянты. Технически их действия аналогичны действиям хеджеров, но спекулянты несут ценовой риск, т.к. ничего не страхуют. В России, где фьючерсная торговля имеет небольшой опыт, спекулятивные сделки преобладают над сделками, связанными с хеджированием, что повышает риск хеджеров. Мировой опыт развития фьючерсной торговли показал, что полноценный и значительный по объему фьючерсный рынок не может состоять из одних спекулянтов. В этом случае средняя прибыль от операций каждого игрока (по статистике больших чисел) равнялась бы нулю на продолжительном отрезке времени, и рынок быстро бы пришел к вырождению. Реальный поток предложения и спроса на фьючерсный рынок обеспечивают прежде всего хеджирующие. Правда здесь существует проблема: интересы хеджирующего сделку клиента и его брокера находятся в противоречии. Брокер заинтересован продать фьючерс, купленный по минимальной цене и извлечь прибыль. Хеджирующий наоборот заинтересован сохранить дешевый фьючерс при росте биржевого курса вплоть до расчетного дня, т.к. он гарантирует стабильность его прибыли по товарному контракту. При этом, если хеджер сам выходит на рынок , то его действия не направляются на получении прибыли по срочным сделкам и сделкам с реальной валютой. В этом случае профессиональные спекулянты, которые тщательно отслеживают рынок и обладают большим объемом средств для осуществления игры, могут переигрывать хеджеров, что ведет для последних к возникновению дополнительных валютных рисков и убытков там, где по идее эти убытки должны страховаться. Мировая практика выработала специальные меры защиты хеджеров путем установления жестко регламентированных правил торгов на бирже

2.5 Межбанковские операции "своп""Своп" - операция, сочетающая наличную куплю-продажу с одновременным заключением контрсделки на определенный срок. Существует несколько типов операций "своп": валютные, процентные, долговые, с золотом и их различные сочетания.

Валютная операция "своп" представляет собой покупку иностранной валюты на условиях "спот" в обмен на отечественную валюту с последующим выкупом. Например, немецкий банк, имея временно излишние доллары США, продает их на марки американскому банку и одновременно покупает доллары на срок с поставкой через 1 месяц.

Операция "своп" может быть использована для хеджирования. В рассмотренном выше примере с экспортером из Германии банк экспортера потерпел убытки от форвардной покупки валюты у своего клиента, т.к. премия, уплаченная продавцом валюты оказалась меньше убытков от повышения курса марки. Чтобы застраховать эту операцию, банк мог прибегнуть к сделке "своп": ожидая повышения курса марки, продать доллары другому банку за марки, и одновременно купить доллары с поставкой через месяц. В результате этой операции из-за падения курса доллара по отношению к марке, банк экспортера получил бы прибыль, которая покрыла бы его убытки от форвардной сделки со своим клиентом. Освоив грамотное проведение подобных операций, банк экспортера мог бы оказывать своему клиенту услуги по форвардной покупке его валюты по выгодному для клиента курсу и в дальнейшем ( в том случае, если это важный для банка клиент).

Сделки "своп" удобны для банков, т.к. не создают непокрытой валютной позиции - объемы требований и обязательств банка в иностранной валюте совпадают. Целями "своп" бывают:

· приобретение необходимой валюты для международных расчетов

· осуществление политики диверсификации валютных резервов

· поддержание определенных остатков на текущих счетах

· удовлетворение потребностей клиента в иностранной валюте и др.

К сделкам "своп" особенно активно прибегают центральные банки. Они используют их для временного подкрепления своих валютных резервов в периоды валютных кризисов и для проведения валютных интервенций. Так в 70-х годах в период падения курса доллара лимит оперций "своп" ФРС с 14 иностранными центральными банками и Банком международных расчетов увеличился до 22.16 млрд. долларов в 1978 г. против 50 млн. долларов в 1962 г. В 1969 году создана многосторонняя система операций "своп" через Банк международных расчетов в Базеле, в рамках которой центральные банки предоставляют БМР кредит сроком до 6 месяцев для совершения интервенций на еврорынке в целях поддержания спроса на определенные евровалюты. Центральные банки используют "своп" в качестве одного из методов валютного регулирования, прежде всего для поддержания курсов валют.

Сделки "своп" c золотом проводятся аналогичным образом: металл продается на условиях наличной продажи и одновременно выкупается с платежом через определенный срок.

Операции "своп" c валютой и золотом означают временный обмен активами, с процентами и долговыми требованиями - окончательный обмен. Сущность операций "своп" с процентами заключается в том, что одна сторона обязуется выплатить другой проценты по ставке LIBOR в обмен на получение платежей по фиксированной ставке. Выигрывает та сторона, которая не ошиблась в прогнозированни рыночной процентной ставки. Операции "своп" с долговыми обязательствами состоят в том, что кредиторы обмениваются не только процентными поступлениями , но и всей суммой долга клиента. Операции "своп" c валютой и процентами иногда объединяются: одна сторона выплачивает проценты по плавающей процентной ставке в долларах США в обмен на получение процентных платежей по фиксированной ставке в евро.

К операциям "своп" на финансовых рынках близки по смыслу так называемые операции "репо"( repurchasing agreement, или repo, или buybacks). Операции "репо" основаны на соглашении участников сделки об обратном выкупе ценных бумаг. Соглашение предусматривает, что одна сторона продает другой пакет ценных бумаг определенного размера с обязательством выкупить его по заранее оговоренной цене. Иными словами одна сторона кредитует другую под залог ценных бумаг. Операции "репо" бывают нескольких видов. "Репо с фиксированной датой" предусматривает, что заемщик обязуется выкупить ценные бумаги к заранее оговоренной дате. Операции "открытые репо" предполагают, что выкуп ценных бумаг может быть осуществлен в любое время либо в любое время после определенной даты. С помощью операций "репо" держатели крупных пакетов ценных бумаг получают возможность более эффективно распоряжаться своими активами, а банки и другие финансовые институты получают еще один инструмент управления ликвидностью.

3. Методы усовершенствования управления валютными рисками 3.1 Хеджирование валютных рисков при внешнеторговых операциях с использованием возможностей международного валютного рынка

Возникновение валютного риска напрямую связано с валютным курсом, поэтому, по нашему мнению, вопрос влияния валютных рисков на деятельность экономических субъектов в первую очередь касается влияния колебания валютного курса на их деятельность. Одним из новейших подходов к хеджированию валютного риска сегодня является хеджирование с использованием маржинальной торговли на международном валютном рынке forex. Рассмотрим детальнее особенности маржинальной торговли и возможности, которые она предоставляет для хеджирования валютных рисков.

Предприятие, которое желает воспользоваться данной услугой, предварительно переводит в залог определенную сумму, из которой будут вычитаться возможные убытки по его позициям. Типичными условиями работы является заставная сумма в 5 - 10 тыс. долларов США и предоставление 20-кратного "плеча". То есть, положив на специальный торговый счет 10 тыс. долларов США инвестор может оперировать ее капиталом на общую сумму в 200 тыс. долларов США. Речь идет не о реальном приобретении валюты, а о покупке с обязательной следующей продажей (или наоборот), то есть о торговле, которая называется маржинальной.

Итак, в результате действия маржинального механизма участник рынка оперирует суммами, которые в несколько раз превышают количество его собственных денег. Соответствующим большим будет и финансовый результат такой операции. С учетом средней дневной ценовой динамики – несколько сот долларов на стандартный лот.

Рассмотрим подробнее механизм маржинальной торговли. Основная цель торговли на любом рынке - купить товар дешевле, а продать дороже. Не составляет исключения и международный рынок валют, здесь необходимо попробовать определить направление изменения цены валюты и купить валюту, цена на которую повышается, или продать валюту, цена на которую падает, а потом, заключив обратное соглашение, получить прибыль.

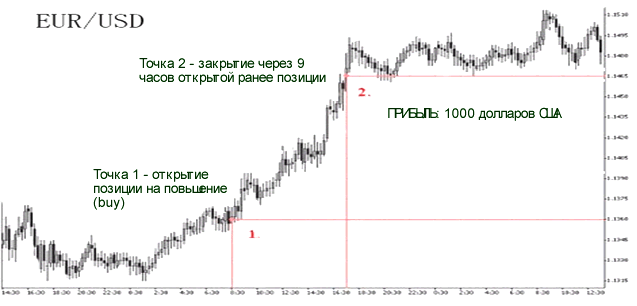

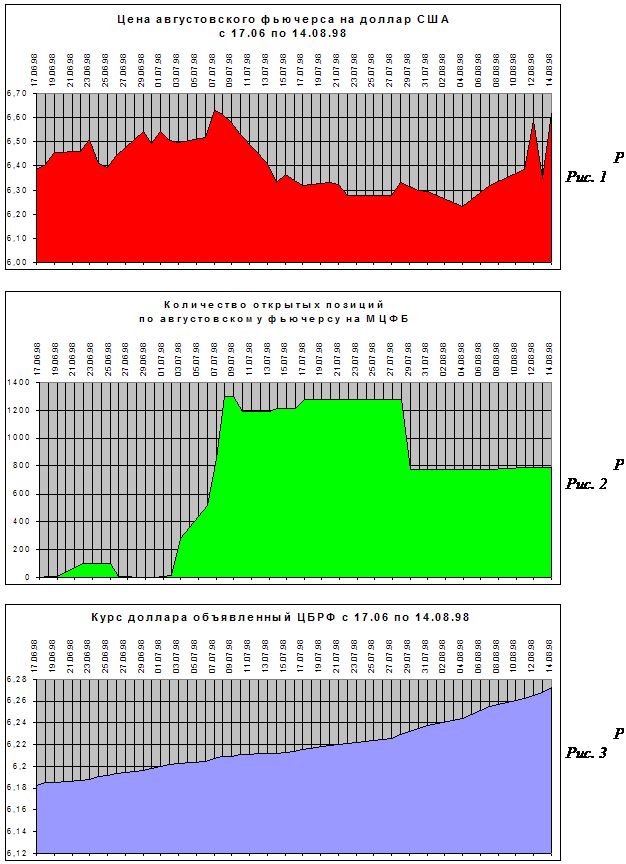

Для большей наглядности проведения торговых операций приведем следующий пример. Предположим, открыт счет на 2000 торговых долларов (гарантийный депозит), соответственно при кредитном плече 1:100 есть возможность открыть позицию в 200 000 долларов США. Ситуацию на рынке иллюстрирует рисунок 3.1

Рис. 3.1 Схема торговой операции на рынке forex

Как свидетельствует график, в 08:30 часов курс евро относительно доллара США составил 1,1358/1,1363. Проанализировав ситуацию на рынке было решено, что евро в данный момент недооцененный и должен вырасти. Соответственно этому было принято решение относительно покупки 100 000 евро (1 лот) по данному курсу.

Отметим, что любая валюта имеет две цены - цену Bіd, по которой можно продать валюту и цену Ask по который можно ее купить. Так, в рассмотренном примере цена Bіd - 1,1358, а цена Ask, по которой была открытая позиция - 1,1363. В точке 1 графика цена имеет значение 1,1360 и является средней между ценами Ask и Bіd.

В 17:30 часов курс евро достигает уровня указанного в точке 2 и принимается решение закрыть позицию, а именно продать 100 000 евро по новому курсу. Так за время с 08:30 до 17:30 доход составил 1 000 долларов США.

Сразу отметим, что данная операция не является типичной, а только иллюстрирует саму схему маржинальной торговли. Как правило, для того, чтобы получить за одну операцию прибыль в 1000 долларов с гарантийным депозитом 2000 долларов США необходимо иметь значительный опыт работы на рынке и хорошо ориентироваться в тонкостях прогнозирования. Но теоретически это возможно.

Компании, занимающиеся внешнеторговыми операциями (экспортеры и импортеры), во всем мире являются активными участниками международного валютного рынка. У экспортеров существует постоянный интерес продавать иностранную валюту, а у импортеров - покупать ее.

Курсы валют на международном рынке forex постоянно меняются. В результате этого реальная стоимость покупаемого или продаваемого за валюту товара может значительно измениться, и контракт, казавшийся выгодным, может в итоге оказаться убыточным. Конечно, возможна и обратная ситуация, когда изменение курса валюты приносит прибыль, но задачей торговой компании не является получение прибыли от изменения валютных курсов. Для торговой компании важно иметь возможность планировать реальную себестоимость покупаемого или продаваемого товара.

При крупных фирмах, занимающихся экспортно-импортными операциями, существуют аналитические отделы, которые занимаются прогнозированием валютных курсов. Однако прогнозирование не позволяет полностью исключить неопределенность, поэтому компании широко используют в своей деятельности хеджирование валютных рисков.

Денежные средства, а также будущие доходы или расходы в иностранных валютах подвержены валютному риску. Обычно учет в компании ведется в какой-то одной валюте (например, в долларах США), следовательно, в результате переоценки статей в иностранных валютах возможны прибыли или убытки при изменении курсов этих валют.

На сегодняшний день, благодаря рынку forex, появился достаточно надежный способ хеджирования валютного риска, который заключается в фиксации текущей стоимости средств посредством заключения сделок на данном рынке. Хеджирование приводит к тому, что для компании исчезает риск изменения курсов, что дает возможность планировать деятельность и видеть финансовый результат, не искаженный курсовыми колебаниями, позволяет заранее назначить цены на продукцию, рассчитать прибыль, зарплату и т.д.

Хеджирование валютного риска с помощью сделок без движения реальных средств (с использованием рычага) дает дополнительные возможности:

· позволяет не отвлекать из оборота компании значительные денежные средства;

· позволяет продать валюту, которая будет получена в будущем.

Можно выделить два основных типа хеджирования - хеджирование покупателя и хеджирование продавца. Хеджирование покупателя используется для уменьшения риска, связанного с возможным ростом цены товара. Хеджирование продавца применяется в противоположной ситуации - для ограничения риска, связанного с возможным снижением цены товара.

Общий принцип хеджирования при внешнеторговых операциях состоит в открытии валютной позиции на торговом счете в сторону будущей операции по конвертированию средств. Импортеру необходимо покупать иностранную валюту, поэтому он заранее открывает позицию покупкой валюты на торговом счете, а при наступлении момента реальной покупки валюты в своем банке, закрывает эту позицию. Экспортеру необходимо продавать иностранную валюту, поэтому он заранее открывает позицию продажей валюты на торговом счете, а при наступлении момента реальной продажи валюты в своем банке, закрывает эту позицию.

3.2 Практические примеры использования возможностей хеджирования

Приведем несколько примеров использования хеджирования импортерами и экспортерами.

Пример 1: Импорт товаров из Европы

Компания-импортер ожидает в течение месяца поставки партии товаров (например, медикаментов) из Европы на сумму 60 000 евро. У компании на счете есть доллары и ей придется их конвертировать в своем банке в евро. Исходя из расчета затрат и будущей прибыли, текущий курс евро компанию устраивает. Но менеджер не желает сейчас покупать евро на всю сумму контракта и тем самым консервировать свои средства.

Поэтому он решает захеджировать риск подорожания евро путем заключения сделок на торговом счете без реальной поставки средств. Для этого он переводит 5 000 долларов на свой торговый счет и открывает длинную позицию по евро/доллар (покупает евро, продает доллары) на сумму 60 000 евро. Сумма в 5 000 долларов на торговом счете позволяет "выдержать" неблагоприятное движение курса порядка 800 пунктов (60 000 * 0.0800 = 4 800).

Таблица 3.1

Последовательность действий при хеджировании

| Дата и событие | Курс EUR/USD | Сделки в банке с реальной поставкой | Сделки на торговом счете без реальной поставки | |

| Заключение контракта | 0.9700 | Покупка 60 000 евро, продажа долларов | ||

| Через месяц: Получение товара и перечисление 60 000 евро продавцу | 0.9200 | Покупка 60 000 евро, продажа долларов | Продажа 60 000 евро, покупка долларов | |

| Результат | Прибыль 3 000 долларов относительно курса 0.9700 | Убыток 3 000 долларов | ||

Как видно из таблицы 3.1, полученный на торговом счете убыток, компенсируется прибылью от конвертации евро в банке по лучшему курсу, чем в момент заключения контракта. Теперь, независимо от направления движения курса евро на валютном рынке, сумма прибыли и убытка всегда будет равна нулю. Таким образом, руководство компании избавило себя от беспокойства относительно возможного подорожания евро и сохранило средства для других операций.

Пример 2: Экспорт сырья в Европу

В течение полугода ожидается несколько поставок сырья за границу с оплатой в евро на сумму 600 000 евро. Однако компания-экспортер предпочитает держать свои средства в долларах, поэтому ей придется полученные евро конвертировать в доллары. Если в настоящее время курс евро к доллару компанию устраивает, то необходимо открыть короткую позицию по евро/доллар (продать евро и купить доллары) сразу на всю сумму контракта, а впоследствии закрывать ее частями в зависимости от суммы каждой партии товара.

Таблица 3.2

Последовательность действий при хеджировании

| Дата и событие | Курс EUR/USD | Сделки в банке с реальной поставкой | Сделки на торговом счете без реальной поставки |

| Заключение контракта | 0.9700 | Продажа 600 000 евро, покупка долларов | |

| Через месяц: Поставка партии товара и получение 200 000 евро от покупателя | 0.9300 | Продажа 200 000 евро, покупка долларов | Покупка 200 000 евро, продажа долларов |

| Через два месяца: Поставка партии товара и получение 200 000 евро от покупателя | 0.9100 | Продажа 200 000 евро, покупка долларов | Покупка 200 000 евро, продажа долларов |

| Через месяц: Получение товара и перечисление 200 000 евро продавцу | 0.9000 | Продажа 200 000 евро, покупка долларов | Покупка 200 000 евро, продажа долларов |

| Результат | Убыток 34 000 долларов относительно курса 0.9700 | Прибыль 34 000 долларов | |

Таким образом, убыток от конвертации евро в банке по худшему курсу, чем в момент заключения контракта, компенсируется прибылью, полученной на торговом счете. Следует обратить внимание на тот факт, что в момент заключения контракта у компании-экспортера еще не было евро, но использование схемы работы без реальной поставки средств позволяет продать всю сумму евро, которая будет получена в будущем.

Для открытия позиции на сумму 600 000 евро необходимо иметь на торговом счете около 6 000 долларов (600 000 * 0.9700 / 100 = 5 820, 100 - это максимальный рычаг, 0.9700 - курс евро к доллару). Однако чтобы "выдержать" колебания курса в размере до 500 пунктов, необходимо иметь на торговом счете еще дополнительно около 25 000 долларов (каждые 100 пунктов "стоят" 6 000 долларов: 600 000 * 0.0100 = 6 000). Даже при движении в 1000 пунктов в течение месяца (что встречается весьма редко) из оборота отвлекается только 60 000 долларов (600 000 * 0.1000 = 60 000), т.е. 10% от суммы контракта.

Пример 3: Импорт пшеницы из Канады

Эксперты говорят о том, что в этом году будет неурожай зерновых в Украине. Предприимчивый украинский бизнесмен решил закупить партию канадской пшеницы, чтобы с выгодой ее продать. Он заключает контракт на поставку пшеницы из Канады через полгода, оплата также планируется через полгода.

Допустим, что контракт заключается на сумму 600 000 канадских долларов, а бизнесмен имеет на своем счете только американские доллары. Пусть на момент принятия решения о сделке курс USD/CAD составляет 1.5000 (т.е. за 1 американский доллар дают 1.5 канадских). Этот курс полностью устраивает бизнесмена, однако он опасается, что за полгода курс канадского доллара по отношению к американскому может вырасти. Поэтому он решает захеджировать риск путем заключения сделок на торговом счете без реальной поставки средств.

Таблица 3.3

Последовательность действий при хеджировании

| Дата и событие | Курс USD/CAD | Сделки в банке с реальной поставкой | Сделки на торговом счете без реальной поставки |

| Заключение контракта | 1.5000 | Покупка 600 000 канадских долларов, продажа американских долларов | |

| Через 6 месяцев: Получение товара и перечисление 600 000 канадских долларов продавцу | 1.4000 | Покупка 600 000 канадских долларов, продажа американских долларов | Продажа 600 000 канадских долларов, покупка американских долларов |

| Результат | Убыток 40 000 канадских долларов относительно курса 1.5000 | Прибыль 40 000 канадских долларов | |

Как видно из таблицы 2.3, убыток от конвертации в банке по худшему курсу, чем в момент заключения контракта, компенсируется прибылью, полученной на торговом счете (40 000 = 600 000 / 1.5000 * 0.1000, 1.5000 - курс канадского доллара к американскому, 0.1000 - изменение валютного курса). Теперь, независимо от направления движения курса канадского доллара, сумма прибыли и убытка по всем операциям всегда будет равна нулю.

Для открытия позиции на сумму 600 000 канадских долларов необходимо иметь на торговом счете около 4 000 долларов (600 000 / 1.5000 / 100 = 4 000, 100 - это максимальный рычаг, 1.5000 - курс канадского доллара к американскому). Однако чтобы "выдержать" колебания курса в размере до 1000 пунктов, необходимо иметь на торговом счете около 27 000 долларов, что составляет менее 7% от суммы контракта.

Таким образом, использование рычага экономит значительные денежные средства - чтобы зафиксировать текущий курс валют не требуется мгновенная конвертация всей суммы и ожидание времени наступления расчетов.

За снижение риска, как известно, практически всегда приходится платить. При использовании хеджирования возникают несколько статей расходов.

Любая заключаемая сделка на рынке Форекс связана с расходами в виде разницы цен покупки и продажи валюты (спрэд). Однако при сложившейся рыночной практике эта разница обычно составляет 0.05% - 0.1% от суммы сделки, что несущественно.

Позицию приходится держать открытой в течение продолжительного времени, и каждый день выполняется перенос позиции на следующую дату (ролловер) с учетом разницы процентных ставок по валютам, участвующим в сделке. При сложившейся рыночной практике это составляет примерно 0.01% в сутки, что за месяц составляет 0.3% от суммы сделки. Однако, в зависимости от направления сделки (покупка или продажа) клиент будет либо платить эту сумму за перенос позиции, либо получать эту сумму.

Для открытия позиции требуется внести гарантийный депозит. Величина этого депозита обычно составляет от 1% до 5% от суммы заключаемой сделки. После закрытия позиции депозит можно снять с торгового счета (с учетом прибыли или убытка).

Таким образом, расходы на хеджирование весьма незначительны по сравнению с суммой хеджируемых контрактов. Целью хеджирования является не извлечение дополнительной прибыли, а снижение риска потенциальных потерь. Поэтому эффективность хеджирования можно оценивать только с учетом основной деятельности торговой компании. Хорошо построенная программа хеджирования уменьшает не только риск, но и затраты за счет высвобождения ресурсов компании, помогает менеджеру сосредоточиться на главных аспектах бизнеса.

Заключение

В современном экономическом мире ни одна компания, ни один инвестор не может себе позволить игнорировать основные концепции международных финансов. На конкурентное положение отдельных субъектов бизнеса, независимо от того, занимаются ли они международной торговлей или нет, могут повлиять и изменения обменных курсов, и разные темпы инфляции, и разность в процентных ставках. А если предприятие занимается международной деятельностью, то эта вероятность значительно возрастает.

Для компаний, которые работают на международном рынке, принятие соответствующих решений в этой сфере затрудняется и национальными отличиями в банковских правилах и торговых нормативных актах, способах регулирования рынка и степенью политической стабильности в стране их деятельности.

В наши дни все субъекты внешнеэкономической деятельности, если они хотят увеличить доходы и уменьшить риски, должны представлять, как влияют значения обменных курсов на их финансовую деятельность. Поэтому изучение законов международных финансов, в частности стратегий управления валютными рисками, является необходимой особенностью обучения современному бизнесу.

Интеграция мировой экономики происходит ускоряющимися темпами. Национальные границы даже самых больших стран больше не изолируют бизнес, не защищают предприятия от иностранной конкуренции, но и не препятствуют новым возможностям. Специалисты предприятий, которые не захотели или не смогли выучить законы международных финансов, имеют мало шансов, чтобы эффективно конкурировать или добиться оптимальных результатов.

Так как управление валютными рисками является неотъемлемой частью международных финансов, то изучение и знание сущности и принципов его использование является залогом успешной деятельности предприятия.

Список использованной литературы

1. Александрова М.М., Маслова С.О. Деньги. Финансы. Кредит. М: ЦУЛ, 2002, 336 с.

2. Баринов Э.А., Хмыз О.В. Рынки: валютные и ценных бумаг. Москва: "Экзамен", 2001, 608 с.

3. Бункина М.К., Семенов А.М. Основы валютных отношений. Москва: Юрайт, 2000, 192 с.

4. Бункина М.К., Семенов В.А. Макроэкономика (Основы экономичной политики). Москва: "ДИС", 1997, 320 с.

5. Ершов М.В. Валютно-финансовые механизмы в современном мире (кризисный опыт конца 90-х). Москва: ОАО "НПО "Издательство "Экономика", 2000, 319 с.

6. Киреев А.П. Международная экономика. Международная макроэкономика: открытая экономика и макроэкономическое программирование. Москва: Международные отношения, 2000, 488 с.

7. Наговицин А.Г. . Валютная политика. Москва: "Экзамен", 2000, 512 с.

8. Пебро М. Международные экономические, валютные и финансовые отношения . Москва: Прогресс, Универс, 1994, 496 с.

9. Сурен Л. Валютные операции. Основы теории и практики. Москва: Дело, 1998, 176 с.

10. Фишер Ирвинг. Покупательная сила денег. Москва: Дело, 2001, 320 с.

11. Фомишин С.В. Международные экономические отношения на рубеже тысячелетий. Сп-Б.: Олди-плюс,2002, 560 с.

12. Хасбулатов Р.И. Мировая экономика. Москва: ЗАО "Экономика", 2001, 674 с.

Похожие работы

... получают возможность более эффективно распоряжаться своими активами, а банки и другие финансовые институты получают еще один инструмент управления ликвидностью. Также выделяют простые способы хеджирования валютного риска компании - импортера (форвард, фьючерс, опцион) и сложные стратегии, где используются структурированные деривативы. Одной из таких структур является опцион «цилиндр» [6, с. 147 ...

... с трансляционным риском, если уменьшение прибыли от филиала будет отражено в оценке стоимости активов филиала в балансовом отчете материнской компании. Глава 2. Хеджирование валютного риска на фьючерсном рынке 2.1. Возникновение первых срочных рынков на примере Чикагской торговой биржи Когда и где был заключен первый срочный контракт, никто не знает. Возможно, это было в Древнем Египте, но ...

... существуют аналитические отделы, которые занимаются прогнозированием валютных курсов. Однако прогнозирование не позволяет полностью исключить неопределенность, поэтому компании широко используют в своей деятельности хеджирование валютных рисков. Денежные средства, а также будущие доходы или расходы в иностранных валютах подвержены валютному риску. Обычно учет в компании ведется в какой-то одной ...

... с помощью их укрупнения, ну и конечно, инструменты хеджирования. 1.2 Защитные оговорки, их классификация Наиболее простым и самым первым методом страхования валютных рисков являлись защитные оговорки. Золотые и валютные защитные оговорки применялись после второй мировой войны. Золотая оговорка основана на фиксации золотого содержания валюты платежа на дату заключения контракта и пересчете ...

0 комментариев