Навигация

Первый способ расчета финансового рычага

49175

знаков

0

таблиц

0

изображений

1.1 Первый способ расчета финансового рычага

Сущность финансового рычага проявляется во влиянии задолженности на рентабельность предприятия.

Как уже было сказано выше, группировка расходов в отчете о прибылях и убытках на расходы производственного и финансового характера позволяет определить две основные группы факторов, влияющих на прибыль:

1) объем, структура и эффективность управления расходами, связанными с финансированием оборотных и необоротных активов;

2) объем, структура и стоимость источников финансирования [средств предприятия.

На основе показателей прибыли рассчитываются показатели рентабельности предприятия. Таким образом, объем, структура и стоимость источников финансирования средств оказывают влияние на рентабельность предприятия.

Предприятия прибегают к различным источникам финансирования, в том числе посредством размещения акций или привлечения кредитов и займов. Привлечение акционерного капитала не ограничено каким-либо сроками, поэтому акционерное предприятие считает привлеченные средства акционеров собственным капиталом.

Привлечение денежных средств посредством кредитов и займов ограничено определенными сроками. Однако их использование помогает сохранять контроль над управлением акционерным предприятием, который может быть потерян за счет появления новых акционеров.

Предприятие может работать, финансируя свои расходы только из собственного капитала, но ни одно предприятие не моет работать только на заемных средствах. Как правило, предприятие использует оба источника, соотношение между которыми формирует структуру пассива. Структура пассива называется финансовой структурой, структура долгосрочных пассивов называется структурой капитала. Таким образом, структура капитала является составной частью финансовой структуры. Долгосрочные пассивы, составляющие структуру капитала и включающие собственный и долю срочный заемный капитал, называются постоянным капиталом

Структура капитала = финансовая структура - краткосрочная задолженность = долгосрочные пассивы (постоянный капитал)

При формировании финансовой структуры (структуры пассивов в целом) важно определить:

1) соотношение между долгосрочными и краткосрочными заемными средствами;

2) доли каждого из долгосрочных источников (собственного и заемного капитала) в итоге пассивов.

Использование заемных средств в качестве источника финансирования активов создает эффект финансового рычага.

Эффект финансового рычага: использование долгосрочных заемных средств, несмотря на их платность, приводит к повышению рентабельности собственного капитала.

Напомним, что рентабельность предприятия оценивается с помощью коэффициентов рентабельности, в том числе коэффициентов рентабельности реализации, рентабельности активом (прибыль/актив) и рентабельности собственного капитала (прибыль/собственный капитал).

Связь между рентабельностью собственного капитала и рентабельностью активов свидетельствует о значении задолженности предприятия.

Коэффициент рентабельности собственного капитала(в случае использования заемных средств) = прибыль - процент по выплате долга • заемный капитал /собственный капитал

Напоминаем, что стоимость долга можно выразить в относительном и абсолютном выражении, т.е. непосредственно в процентах, начисляемых по кредиту или займу, и в денежном выражении — сумме процентных выплат, которая рассчитывается путем умножения оставшейся суммы долга на процентную ставку, приведенную к сроку пользования.

Коэффициент рентабельности активов - прибыль/активы

Преобразуем данную формулу, чтобы получить значение прибыли:

Прибыль = коэффициент рентабельности активов • активы

Активы можно выразить через величину источников их финансирования, т.е. через долгосрочные пассивы (сумму собственного и заемного капитала):

Активы = собственный капитал + заемный капитал

Подставим полученное выражение активов в формулу прибыли:

Прибыль = коэффициент рентабельности активов • (собственный капитал + заемный капитал)

И наконец, подставим полученное выражение прибыли в ранее преобразованную формулу рентабельности собственного капитала:

Рентабельность собственного капитала = коэффициент рентабельности активов (собственный капитал + заемный капитал) - процент по выплате долга • заемный капитал / собственный капитал

или:

Рентабельность собственного капитала = коэффициент рентабельности активов • собственный капитал + коэффициент рентабельности активов • заемный капитал - процент по выплате долга • заемный капитал / собственный капитал

Или

Рентабельность собственного капитала = коэффициент рентабельности активов • собственный капитал + заемный капитал • (коэффициент рентабельности активов - процент по выплате долга) /собственный капитал

Таким образом, значение коэффициента рентабельности собственного капитала возрастает по мере роста задолженности до тех пор, пока значение коэффициента рентабельности активов выше процентной ставки по долгосрочным заемным средствам. Это явление получило название эффекта финансового рычага.

У предприятия, финансирующего свою деятельностью только за счет собственных средств, рентабельность собственного капитала составляет приблизительно 2/3, рентабельности активов; у предприятия, использующего заемные средства, — 2/3 рентабельности активов плюс эффект финансового рычага. При этом рентабельность собственного капитала увеличивается или уменьшается в зависимости от изменения структуры капитала (соотношения собственных и долгосрочных заемных средств) и величины процентной ставки, являющейся стоимостью привлечения долгосрочных заемных средств. В этом и проявляется действие финансового рычага.

Количественная оценка силы воздействия финансового рычага осуществляется с помощью следующей формулы:

Сила воздействия финансового рычага = 2/3 (рентабельность активов - процентная ставка по кредитам и займам) • (долгосрочные заемные средства /собственный капитал)

Из приведенной формулы следует, что эффект финансового рычага возникает при расхождении между рентабельностью активов и процентной ставкой, которая является ценой (стоимостью) долгосрочных заемных средств. При этом годовая процентная ставка приводится к сроку пользования кредита и называется средней ставкой процента.

Средняя ставка процента - сумма процентов по всем долгосрочным кредитам и займам за анализируемый период /общая сумма привлеченных кредитов и займов в анализируемом периоде • 100%

Формула эффекта финансового рычага включает два основных показателя:

1) разница между рентабельностью активов и средней ставкой процента, получившая название дифференциала;

2) соотношение долгосрочного заемного и собственного капитала, получившее название плеча рычага.

Исходя из этого, формулу эффекта финансового рычага можно записать следующим образом.

Сила воздействия финансового рычага = 2/3 дифференциала • плечо рычага

После выплаты налогов остаются 2/3 дифференциала. Формулу силы воздействия финансового рычага с учетом уплаченных налогов можно представить следующим образом:

Сила воздействия финансового рычага = (1 - ставка налогообложения прибыли) • 2/3 дифференциала * плечо рычага

Повышать рентабельность собственных средств за счет новых заимствований можно только контролируя состояние дифференциала, значение которого может быть:

1) положительным, если рентабельность активов выше средней ставки процента (эффект финансового рычага положительный);

2) равным нулю, если рентабельность активов равна средней ставке процента (эффект финансового рычага нулевой);

3) отрицательным, если рентабельность активов ниже средней ставки процента (эффект финансового рычага отрицательный).

Таким образом, значение коэффициента рентабельности собственных средств будет возрастать по мере наращивания заемных средств до тех пор, пока средняя ставка процента не станет равной значению коэффициента рентабельности активов. В момент равенства средней ставки процента и коэффициента рентабельности активов эффект рычага «перевернется», и при дальнейшем наращивании заемных средств вместо наращивания прибыли и повышения рентабельности будут иметь место реальные убытки и нерентабельность предприятия.

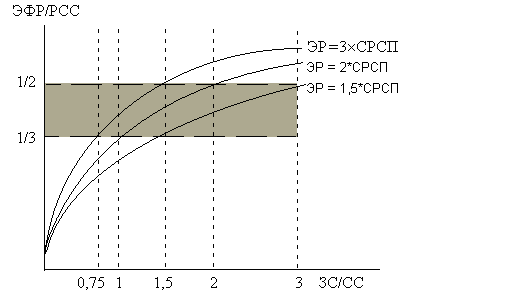

Как и любой другой показатель, уровень эффекта финансового рычага должен иметь оптимальное значение. Считается, что оптимальный уровень равен 1/3-1/3 значения рентабельности активов.

Похожие работы

... , при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту. Можно утверждать, что РСС = ЭР + ЭФР или ЭФР = РСС – ЭР[8] 2. Расчет эффекта финансового левериджа Так как эффект финансового рычага – это приращение к рентабельности собственного капитала, полученное благодаря привлечению кредита, несмотря на его платность, и уплаты налога на прибыль. ...

... обеспечить большие объемы производства и сбыта. Имеют устойчивый спрос на свою продукцию. Сочетание большой силы финансового рычага и большого эффекта производственного рычага может быть губительным для предприятия. 2. Управление дебиторской задолженностью Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Довольно большая ее часть в общей ...

... и при прежнем воздействии силы производственного рычага предприятие сохранило 75% ожидаемой прибыли? Решение Для того, чтобы оценить степень эффективности использования заемных средств, рассчитаем уровень эффекта финансового рычага по следующей формуле: ЭФР = (1 - Снп) х (ЭР - СРСП) х (ЗК/СК), Снп – ставка налога на прибыль; ЭР – экономическая рентабельность активов; СРСП - средняя ...

... Р(1 – n) – СП<0. Создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия. 3. Анализ эффекта финансового рычага для ООО «Графика». ООО «Графика» занимается изготовлением визиток и печатной рекламной продукции. Работает на рынке г.Омска с 1996г. Данные для анализа представлены ...

0 комментариев