Навигация

Структура внешних факторов, воздействующих на эффект финансового рычага

49175

знаков

0

таблиц

0

изображений

3.3 Структура внешних факторов, воздействующих на эффект финансового рычага

Индикаторами воздействия на финансовое поведение компании внешних факторов, вызывающих усиление или ослабление эффекта финансового рычага, будем считать изменения государственной политики и рыночной конъюнктуры, складывающейся на мировых рынках. Влияние рыночной конъюнктуры на мировых рынках сырья, металлов и другой продукции низкого передела, а также на финансовых рынках к концу 2007 г. в основном уже рассмотрено. Добавим лишь, что непостоянство курсов рубля и основных валют, используемых для международных расчетов, также заметно изменяют финансовое поведение российских компаний и банков, в первую очередь, имеющих выход на внешние рынки.

Денежный курс и процентные ставки

Особенность текущей ситуации в том, что в последние два года курс американского доллара, все еще основной валюты международных расчетов, падает относительно рубля и ряда других национальных валют, но и в первую очередь, относительно евро. Курс рубля относительно европейской валюты хотя и снижается, но в последние 3-4 года темпы этого снижения замедляются, что вынуждает крупных экспортеров, российских в том числе, переходить в расчетах на евро.

Как известно, зависимость курса национальной валюты от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами, а связь между динамикой валют и относительным темпом инфляции ярче всего проявляется при расчете валютного курса на базе экспортных цен. В этом отношении как Россия, так и США находятся приблизительно в равном положении, за тем лишь исключением, что российский экспорт нефти и газа сопровождается длительным и высоким ростом мировых цен на эти продукты, что положительно отражается на платежном балансе России, а США в условиях дорогостоящей и неудачной военной операции на Ближнем Востоке имеют дефицит платежного баланса.

Так же, как и другие страны-экспортеры, Россия пользуется широким арсеналом средств регулирования международных кредитных отношений - это налоговые и таможенные льготы, государственные гарантии и субсидирование процентных ставок, субсидии и кредиты. Однако в большей мере российское государство поддерживает крупные корпорации и банки, как правило, имеющие солидное государственное участие, то есть само себя. А вот среднему и малому бизнесу от проливающегося на крупный бизнес потока благ мало что достается. Напротив, займы на приобретение импортного оборудования предоставляются малым и средним компаниям, не включенным в программы поддержки малого бизнеса, на существенно более жестких, чем для крупного бизнеса, условиях.

На валютный курс и направление движения мирового капитала влияет также разница процентных ставок в разных странах. Повышение процентных ставок стимулирует приток в страну иностранных капиталов и наоборот, а движение спекулятивных, «горячих» денег усиливает нестабильность платежных балансов. Но вряд ли регулирование процентных ставок продуктивно в связи с необходимостью контроля над ликвидностью, a значит, может препятствовать экономическому росту. В то же время Центробанк снизил ставку отчислений в Фонд обязательного резервирования по рублевым вкладам. Эту меру оправдывают тем, что в Европе нормы обязательного резервирования ниже, и российские банки оказываются в неравных условиях.

Заключение

В целом сказанное позволяет сделать следующие выводы.

1. Внешние и внутренние по отношению к бизнесу факторы влияют на эффект финансового рычага и силу его воздействия, и это по-разному отражается на финансовом поведении отечественных компаний и банков разного масштаба.

2. Внешние факторы, связанные с государственным регулированием некоторых сфер деятельности бизнеса (налогообложение, динамика стоимости банковских кредитов, государственное финансирование программ поддержки бизнеса и др.), а также с воздействием рынка (доходность облигаций и акций, динамика цен на мировом рынке, динамика курсов валют и т. д.), оказывают на эффект финансового рычага более сильное влияние, чем внутренние факторы, управляемые самим бизнесом.

3. Оценка степени влияния внешних факторов, прежде всего государственного регулирования, на финансовое поведение субъектов бизнеса разного масштаба показывает, что оно ориентировано на поддержку, в первую очередь, банков и крупного бизнеса, подчас в ущерб интересам среднего и малого бизнеса.

4. Особенность крупного российского бизнеса, максимально использующего эффект финансового рычага в своих финансовых стратегиях, состоит в значительном участии государства в этих крупнейших корпорациях и банках. Таким образом, для последних госрегулирование не является абсолютно внешним фактором.

5. Реально занимается управлением структурой капитала в условиях меняющейся внешней среды и в силу своих возможностей лишь бизнес, в котором государство не участвует, то есть средние и малые компании. За крупный бизнес это делает государство, создавая ему режим наибольшего благоприятствования.

6. Управление структурой капитала и формирование соответствующих финансовых стратегий компаниями среднего и малого бизнеса выталкивает их за пределы правового поля, поскольку финансовый рынок России сегодня выстроен и отрегулирован под интересы крупного бизнеса с государственным участием.

7. Глобальный кризис ликвидности, в который через масштабные кредиты крупного бизнеса на внешнем финансовом рынке вовлечена и российская экономика, может еще больше ослабить финансовые возможности среднего и малого бизнеса и привести к массовым банкротствам предприятий данных категорий, в то время как крупный бизнес будет защищен государством.

Подводя итоги нужно отметить, что такому понятию как кредиторская задолженность нельзя дать однозначную оценку. Заемные средства необходимы для развития предприятия. Однако, неграмотное управление может привести к увеличению задолженности и невозможности рассчитаться по долгам. С другой стороны при умелом руководстве, с помощью заемных средств можно сохранить и приумножить собственные средства. Поэтому деньги в долг могут принести как пользу так и вред.

Список литературы

1. Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий : учеб. пособие / С.В. Галицкая. - М. : Эксмо, 2008. - 651 с. - (Высшее экономическое образование)

2. Румянцева Е.Е. Финансовый менеджмент : учебник / Е.Е. Румянцева. - М. : РАГС, 2009. - 304 с.

3. Финансовый менеджмент [Электронный ресурс] : электрон. учеб. / А.Н. Гаврилова [и др.]. - М. : КноРус, 2009. - 1 с.

4. Финансовый менеджмент : учеб. пособие для вузов / А.Н. Гаврилова [и др.]. - 5-е изд., стер. - М. : КноРус, 2009. - 432 с.

5. Финансовый менеджмент : учеб. пособие для вузов / А.Н. Гаврилова [и др.]. - 5-е изд., стер. - М. : КноРус, 2008. - 432 с.

6. Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятия : учеб. пособие / С.В. Галицкая. - М. : Эксмо, 2009. - 651 с. - (Высшее экономическое образование)

7. Суровцев М.Е. Финансовый менеджмент : практикум ; учеб. пособие / М.Е. Суровцев, Л.В. Воронова. - М.: Эксмо, 2009. - 140 с. - (Высшее экономическое образование)

8. Никитина Н.В. Финансовый менеджмент : учеб. пособие / Н.В. Никитина. - М. : КноРус, 2009. - 336 с.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия : учебник / Г.В. Савицкая. - 5-е изд., перераб. и доп. - М. : ИНФРА-М, 2009. - 536 с. - (Высшее образование)

10. Козенкова Т. Модели и формы организации финансового управления / Т. Козенкова, Ю. Сваталова // Ваш партнер - консультант. - 2009. - № 25. - С.

11. Черемисина Т.П. Сила финансового рычага в современной России / Т.П. Черемисина // ЭКО. - 2008. - № 5. - С. 27-41.

Похожие работы

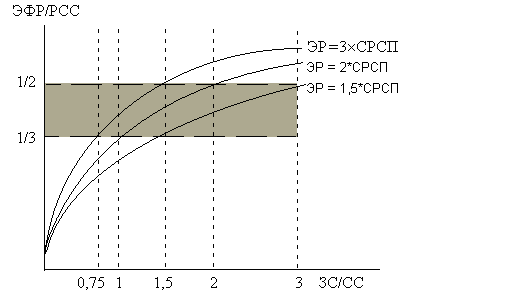

... , при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту. Можно утверждать, что РСС = ЭР + ЭФР или ЭФР = РСС – ЭР[8] 2. Расчет эффекта финансового левериджа Так как эффект финансового рычага – это приращение к рентабельности собственного капитала, полученное благодаря привлечению кредита, несмотря на его платность, и уплаты налога на прибыль. ...

... обеспечить большие объемы производства и сбыта. Имеют устойчивый спрос на свою продукцию. Сочетание большой силы финансового рычага и большого эффекта производственного рычага может быть губительным для предприятия. 2. Управление дебиторской задолженностью Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Довольно большая ее часть в общей ...

... и при прежнем воздействии силы производственного рычага предприятие сохранило 75% ожидаемой прибыли? Решение Для того, чтобы оценить степень эффективности использования заемных средств, рассчитаем уровень эффекта финансового рычага по следующей формуле: ЭФР = (1 - Снп) х (ЭР - СРСП) х (ЗК/СК), Снп – ставка налога на прибыль; ЭР – экономическая рентабельность активов; СРСП - средняя ...

... Р(1 – n) – СП<0. Создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия. 3. Анализ эффекта финансового рычага для ООО «Графика». ООО «Графика» занимается изготовлением визиток и печатной рекламной продукции. Работает на рынке г.Омска с 1996г. Данные для анализа представлены ...

0 комментариев