Навигация

Размер бизнеса имеет значение

49175

знаков

0

таблиц

0

изображений

3.2 Размер бизнеса имеет значение

Крупный российский бизнес уже утратил возможности перекредитовываться и наращивать новую внешнюю задолженность. В этой связи произошло значительное расширение числа и масштабов слияний и поглощений в финансовом секторе.

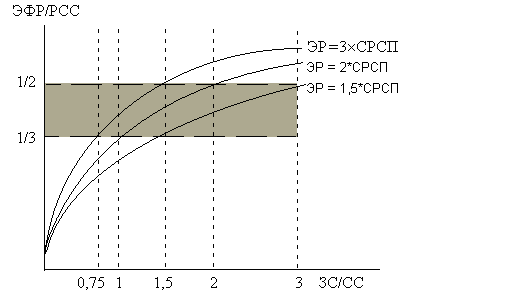

Но вернемся к расчету эффекта финансового рычага: последним из перечисленных выше параметров, определяющих эффект и силу воздействия финансового рычага, является налог на прибыль - не управляемый бизнесом фактор. Он «работает» в пользу отечественных корпораций, поскольку, как показывает формула, чем выше ставка налога, тем ниже эффект финансового рычага. Россия может похвастать одним из самых низких в мире налогов на прибыль, ставка которого - 24%. Получив доступ к дешевым западным кредитам, отечественный крупный бизнес «снимал сливки» еще и по этому направлению.

Ну, а средний и малый бизнес, поневоле оставшись верным отечественному финансовому рынку, вынужден был довольствоваться теми источниками, которые этот рынок предлагал. Надо признать, что поток «горячих» западных денег, выплеснувшийся на рынок России, способствовал постепенному снижению стоимости внутренних кредитов для корпораций. Банковская маржа, достигшая максимума в 2004 г., когда крупнейшие банки получили выход на внешний рынок долгового капитала, постепенно сокращалась, в результате и на внутреннем рынке цена кредитов заметно снижалась. Именно в тот период росли масштабы ипотечного кредитования населения, жилищного строительства. Подешевевшие, хотя все равно дорогие по сравнению с западными, отечественные кредиты все-таки находили себе применение, работая на Россию.

Средний бизнес искал и находил новые пути к более дешевому долговому капиталу. Так, начиная с 2003 г., заметно расширяются масштабы заимствования через выпуск корпоративных облигаций средними по размеру компаниями. Причем размещались облигации часто по закрытой подписке, что, как известно, существенно снижает затраты эмитента на выпуск. Действительно, закрытый способ размещения облигаций, практикуемый при относительно небольшом (но достаточном для среднего бизнеса) масштабе эмиссии, с одной стороны, обеспечивает эмитента не только капиталом, но и хорошей кредитной историей для будущих возможных IPO, а с другой - позволяет ему получить заемный капитал по стоимости ниже банковского.

Почему участники закрытой подписки соглашаются на низкую доходность? Дело в том, что к закрытой подписке привлекаются те, кто заинтересован в реализации инвестируемого проекта, - поставщики оборудования, сырья, покупатели продукции, местные органы, которым важно появление новых рабочих мест и инвестиционная привлекательность своего города, района. В конечном итоге, помимо доходности, участники подписки получают иные выгоды: поставщики сырья - надежный рынок сбыта, покупатели - надежного поставщика, а местная власть - новые рабочие места, рост налоговых поступлений и т. п.

Малому бизнесу подобные источники заемного капитала практически недоступны. Тем компаниям, которые не включились в государственные программы поддержки малого бизнеса и не получили через них доступ к дешевым кредитам, приходилось привлекать дорогие банковские кредиты, искать партнеров с капиталом, превращая их в совладельцев, теряя самостоятельность, или уходить в тень и развиваться за счет сокращения налоговых и внебюджетных выплат.

Влияет ли (и в какой степени) финансовый риск на формирование финансовых стратегий разных по масштабу субъектов российского бизнеса? Минимальный финансовый риск в условиях благоприятной рыночной конъюнктуры несли крупнейшие корпорации-экспортеры сырья и продукции низкого передела, которые получили выход к дешевым западным долговым рынкам. А вот компании среднего и малого бизнеса, осуществлявшие заимствования на отечественном, более дорогом рынке, сталкивались и с более высоким финансовым риском.

Та же ситуация наблюдается и в отношении отечественных банков, не сумевших получить доступ к дешевым западным кредитам. Поскольку ставки по межбанковским кредитам хотя и снижались, но в меньшей степени, чем для банков первого (6-7%) и второго круга (7-8%), средним и малым отечественным банкам пришлось довольствоваться более низкой маржой, установившейся на уровне 8-9%. Под влиянием кризиса ликвидности к концу 2007 г. ставки по межбанковским кредитам вновь выросли на 1,5-2%, причем меньше для банков первого и больше - для третьего круга.

Не менее значимы для субъектов отечественного бизнеса другие внутренние факторы, по-разному воздействующие на финансовые стратегии. Не рассматривая здесь подробно, все же их перечислим:

* уровень требуемой нормы прибыли, доходности («аппетиты» компаний неодинаковы, соответственно, различаются их финансовые стратегии и риски);

* структура затрат (уровень операционного рычага коррелирует с отраслевой принадлежностью и зависит от капиталоемкости используемых технологий);

* отраслевая принадлежность компании, ее организационно-правовая форма, стадия жизненного цикла, возраст, место на рынке и пр.

Поскольку в открытой экономике, а российская экономика приближается к её стандартам, воздействие внешней среды на деятельность компании велико, можно предположить, что и на эффект финансового рычага внешние факторы воздействуют по более широкому спектру направлений, чем внутренние, а следовательно, и влияние их может оказаться большим. Внешними по отношению к бизнесу являются такие факторы, как динамика банковской маржи, среднерыночной стоимости банковских кредитов и небанковских источников для корпоративного сектора.

С учетом изменений внешней среды, привносимых государственной политикой в разные сферы экономики, расширим список рассмотренных внутренних и внешних факторов, влияющих на эффект финансового рычага и силу его воздействия. Сосредоточим внимание на тех факторах внешней среды, которые регулируются рынком и государством.

Похожие работы

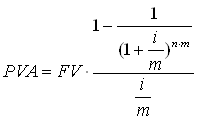

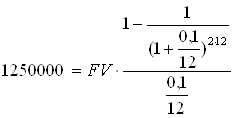

... , при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту. Можно утверждать, что РСС = ЭР + ЭФР или ЭФР = РСС – ЭР[8] 2. Расчет эффекта финансового левериджа Так как эффект финансового рычага – это приращение к рентабельности собственного капитала, полученное благодаря привлечению кредита, несмотря на его платность, и уплаты налога на прибыль. ...

... обеспечить большие объемы производства и сбыта. Имеют устойчивый спрос на свою продукцию. Сочетание большой силы финансового рычага и большого эффекта производственного рычага может быть губительным для предприятия. 2. Управление дебиторской задолженностью Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Довольно большая ее часть в общей ...

... и при прежнем воздействии силы производственного рычага предприятие сохранило 75% ожидаемой прибыли? Решение Для того, чтобы оценить степень эффективности использования заемных средств, рассчитаем уровень эффекта финансового рычага по следующей формуле: ЭФР = (1 - Снп) х (ЭР - СРСП) х (ЗК/СК), Снп – ставка налога на прибыль; ЭР – экономическая рентабельность активов; СРСП - средняя ...

... Р(1 – n) – СП<0. Создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия. 3. Анализ эффекта финансового рычага для ООО «Графика». ООО «Графика» занимается изготовлением визиток и печатной рекламной продукции. Работает на рынке г.Омска с 1996г. Данные для анализа представлены ...

0 комментариев