Сутність та загальна характеристика видатків місцевих бюджетів

Функціями, з якими пов'язані видатки (функціональна класифікація видатків)

Склад та структура видатків місцевих бюджетів України

Особливості фінансування видатків на виконання власних та делегованих повноважень

Державні культосвітні і театральні програми (театри, бібліотеки, музеї, виставки, палаци і будинку культури, школи естетичного виховання дітей)

Нові підходи до планування видатків місцевих Бюджетів з прийняттям Бюджетного кодексу

Перспективи розвитку фінансування видатків місцевих бюджетів

Навигация

Склад та структура видатків місцевих бюджетів України

Видатки місцевих бюджетів

149824

знака

11

таблиц

16

изображений

2.1 Склад та структура видатків місцевих бюджетів України

Головним інститутом у системі фінансів місцевих органів влади є місцевий бюджет. В Бюджетному кодексі України (стаття 5) сказано, що “Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районі у містах та бюджети місцевого самоврядування. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міста та їх об'єднань ”.

З цього визначення можна сказати, що структура місцевих бюджетів визначається адміністративно-територіальним поділом України. Кожна самостійна адміністративно-територіальна одиниця створює власний бюджет, який є фінансовою основою діяльності місцевих органів влади.

Видаткова частина місцевих бюджетів найяскравіше відображає наслідки економічних і соціальних процесів в країні. Головні сторони діяльності місцевих органів влади – розробка і здійснення планів економічного і соціального розвитку на підвідомчій їм території.

Необхідними умовами стабільності бюджетної системи є відповідність видаткових зобов’язань повноваженням і функціям державної та місцевої влади й оптимальний розподіл бюджетних ресурсів для фінансування таких функцій. Це є можливим, коли встановлені законодавчими та іншими нормативно – правовими актами видаткові зобов’язання забезпечені фінансовими можливостями держави.

Нині практично по кожному з показників, які тією чи іншою мірою відображають стан соціально-економічного розвитку регіонів України, спостерігаються істотні міжрегіональні відмінності. Різний рівень забезпеченості, наприклад, послугами транспортної інфраструктури або засобами зв'язку зумовлює неефективне міжрегіональне переміщення капіталів, праці та інших виробничих факторів. При значних відмінностях у можливостях та потенціалі регіонів бідніші з них не можуть конкурувати з іншими за право розміщення підприємств на своїй території. Дуже важливим є також те, що за таких умов навряд чи може бути сформована належна (тобто потужна та розгалужена) інфраструктура системи освіти, що, як відомо, є основою для забезпечення рівних вихідних шансів для молодого покоління.

Відповідно до чинного бюджетного законодавства місцеві органи влади є самостійними при формуванні своїх бюджетів. Однак у структурі їхніх видатків значну питому вагу становлять видатки, які фактично визначаються рішеннями центрального уряду, зокрема рішеннями, що визначають рівень мінімальної заробітної плати або рівень підвищення заробітної плати в бюджетній сфері.

Оцінивши співвідношення видатків між державним та місцевими бюджетами за функціональною класифікацією у 2004 – 2008 роках. (тал.2.1.), можна відмітити такі основні напрямки видатків, що здійснюються за рахунок місцевих бюджетів:

а) житлово – комунальне господарство — в середньому 94,5% по даному напрямку в зведеному бюджеті України;

б) охорона здоров’я — в середньому 76,4% по даному напрямку в зведеному бюджеті України;

в) освіта — в середньому 63,5% по даному напрямку в зведеному бюджеті України;

г) духовний та фізичний розвиток – в середньому 64,3% по даному напрямку в зведеному бюджеті України.

Аналіз співвідношення видатків між державним та місцевими бюджетами свідчить про спрямування значних обсягів коштів на місцевому рівні на виконання делегованих державних повноважень. При чому, чітко прослідковується тенденція щодо підвищення питомої ваги вище згаданих видатків з року в рік, це говорить проте, що держава перекладає все більшу частину цих повноважень на місцеві бюджети.

Таблиця 2.1.

Співвідношення видатків між державним та місцевими бюджетами за функціональною класифікацією у 2004 – 2008 роках.[5]

| Державний бюджет | Місцевий бюджет |

| |||

| Загальнодержавні функції |

| ||||

| 2004 | 78,5 | 21,5 |

| ||

| 2005 | 77,4 | 22,6 |

| ||

| 2006 | 71,2 | 28,8 |

| ||

| 2007 | 69,7 | 30,3 |

| ||

| 2008 | 68,9 | 31,1 |

| ||

| Оборона |

| ||||

| 2004 | 100,0 | - |

| ||

| 2005 | 100,0 | - |

| ||

| 2006 | 100,0 | - |

| ||

| 2007 | 100,0 | - |

| ||

| 2008 | 100,0 | - |

| ||

| Громадський порядок, безпека та судова влада |

| ||||

| 2004 | 98,1 | 1,9 |

| ||

| 2005 | 99,2 | 0,8 |

| ||

| 2006 | 98,9 | 1,1 |

| ||

| 2007 | 99,3 | 0,7 |

| ||

| 2008 | 98,5 | 1,5 |

| ||

| Економічна діяльність |

| ||||

| 2004 | 76,2 | 23,8 |

| ||

| 2005 | 73,5 | 26,5 |

| ||

| 2006 | 74,7 | 25,3 |

| ||

| 2007 | 73,4 | 26,6 |

| ||

| 2008 | 74,8 | 25,2 |

| ||

| Охорона навколишнього природного середовища | |||||

| 2004 | 75,7 | 24,3 | |||

| 2005 | 78,3 | 21,7 | |||

| 2006 | 79,9 | 20,1 | |||

| 2007 | 80,7 | 19,3 | |||

| 2008 | 81,2 | 18,8 | |||

| Житлово- комунальне господарство | |||||

| 2004 | 4,0 | 96,0 | |||

| 2005 | 2,8 | 97,2 | |||

| 2006 | 2,3 | 97,7 | |||

| 2007 | 12,3 | 87,7 | |||

| 2008 | 6,2 | 93,8 | |||

Продовження таблиці 2.1.

| Державний бюджет | Місцевий бюджет | |

| Духовний та фізичний розвиток | ||

| 2004 | 37,3 | 62,7 |

| 2005 | 36,9 | 63,1 |

| 2006 | 32,1 | 67,9 |

| 2007 | 34,9 | 65,1 |

| 2008 | 37,1 | 62,9 |

| Освіта | ||

| 2004 | 39,3 | 60,7 |

| 2005 | 37,1 | 62,9 |

| 2006 | 35,9 | 64,1 |

| 2007 | 34,2 | 65,8 |

| 2008 | 35,9 | 64,1 |

| Соціальний захист та соціальне забезпечення | ||

| 2004 | 63,0 | 37,0 |

| 2005 | 79,1 | 20,9 |

| 2006 | 73,1 | 26,9 |

| 2007 | 60,2 | 39,8 |

| 2008 | 65,2 | 34,8 |

| Кредитування з вирахуванням погашення | ||

| 2004 | 96,4 | 3,6 |

| 2005 | 103,2 | -3,2 |

| 2006 | 83,5 | 16,5 |

| 2007 | 96,5 | 3,5 |

| 2008 | 97,7 | 2,3 |

| Разом | ||

| 2004 | 61,78 | 38,22 |

| 2005 | 63,24 | 36,76 |

| 2006 | 58,74 | 41,26 |

| 2007 | 57,33 | 42,67 |

| 2008 | 58,98 | 41,02 |

Наслідки здійснення економічних і соціальних процесів позначаються на видатковій частині місцевих бюджетів.

Виконання місцевих бюджетів за видатками у 2006-2008 роках характеризують дані, наведені у таблиці 2.2.

З таблиці видно, що обсяг сукупних видатків місцевих бюджетів (без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) за 2008 рік становив 126,8 млрд. грн., що більше показника 2007 року на 31,5 %.

Таблиця 2.2

Видатки місцевих бюджетів України за 2006-2008роки[6]

| Видатки | 2006 | 2007 | Розрахункові показники МФУ на 2008 рік | Затверджено місцевими радами на 2008 рік | 2008 | Виконання розрахункових показників МФУ, % | Виконання затверджених місцевими радами, % |

| Усього | 72 321,9 | 96 454,8 | 118 588,3 | 134 690,5 | 126 827,3 | 106,9 | 94,2 |

| Загальний фонд | 56 525,1 | 78 452,0 | 100 562,7 | 108 322,7 | 103 485,1 | 102,9 | 95,5 |

| Спеціальний фонд | 15 796,8 | 18 002,8 | 18 025,6 | 26 367,9 | 23 342,2 | 129,5 | 88,5 |

Виконання розрахункового показника Міністерства фінансів України складає 106,9 % (у 2007 році - 109,8 %), у т.ч. за видатками загального фонду -102,9%, спеціального фонду - 129,5 %. Виконано планові показники затверджені місцевими радами на 2008 рік, на 94,2 %.

Видатки затверджені місцевими радами на були виконані в повному обсязі як по загальному так і по спеціальному фондам.

За функціональною класифікацією видатки місцевих бюджетів розподіляються таким чином (таб.2.3.):

На основі таблиці для наочності складемо діаграму 2.1.

Проаналізувавши таблицю 2.2. можна сказати наступне: більшість видатків місцевих бюджетів спрямовується на соціально-культурну сферу (освіта, охорона здоров'я, соціальний захист і соціальне забезпечення, культура та мистецтво, фізична культура і спорт). На протязі останніх семи років спостерігається тенденція до збереження видатків соціального спрямування на рівні близько 75%.

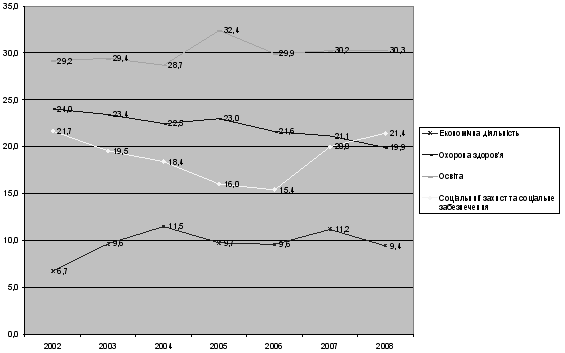

Зокрема, спостерігається значне зростання видатків на освіту у номінальному виразі та незначна зміна структури цих видатків. Вони зросли у 5,3 рази – з 7,2 млрд. грн. у 2002 році до 38,4 млрд. грн. у 2008 році, а їхня частка в загальному обсязі видатків місцевих бюджетів коливалась у межах 29,2–32,4% і становила у 2008 році 30,3%. Частка видатків на охорону здоров’я змінювалась у межах 19,9-24,0% (19,9% у 2008р.) та зросла у номінальному виразі у 4,2рази. Часка видатків на соціальний захист та соціальне забезпечення у структурі видатків місцевих бюджетів була найменш стабільною, коливаючись у межах 15,4-21,7% (21,4% у 2008р.), а у номінальному виразі збільшилась у 5 разів.

Також, суттєво зросли у номінальному виразі видатки на економічну діяльність у 7 разів, та попри це частка цих видатків у структурі видатків місцевих бюджетів значно не зросла і змінювалася в межах 6,7-11,5% (9,4% у 2008р.)

Діаграма 1.1.

Таблиця 2.2.[7]

Видатки місцевих бюджетів України за функціональною класифікацією у 2002- 2008роках.

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Загальнодержавні функції | 1 716,5 | 2 155,4 | 2 647,6 | 3 500,4 | 5 726,7 | 7 364,3 | 9 892,5 |

| у % до загальної суми | 6,9 | 6,9 | 6,8 | 6,7 | 7,9 | 7,6 | 7,8 |

| Громадський порядок, безпека та судова влада | 363,8 | 138,6 | 147,7 | 84,6 | 135,6 | 130,0 | 380,5 |

| у % до загальної суми | 1,5 | 0,4 | 0,4 | 0,2 | 0,2 | 0,1 | 0,3 |

| Економічна діяльність | 1 669,6 | 3 028,9 | 4 450,7 | 5 073,8 | 6 915,4 | 10 774,6 | 11 921,8 |

| у % до загальної суми | 6,7 | 9,6 | 11,5 | 9,7 | 9,6 | 11,2 | 9,4 |

| Охорона навколишнього природного середовища | 133,8 | 194,8 | 287,5 | 271,4 | 329,7 | 432,2 | 507,3 |

| % до загальної суми | 0,5 | 0,6 | 0,7 | 0,5 | 0,5 | 0,4 | 0,4 |

| Житлово-комунальне господарство | 1 356,2 | 1 740,5 | 2 558,7 | 3 804,2 | 7 843,3 | 5 176,5 | 8 243,8 |

| у % до загальної суми | 5,5 | 5,5 | 6,6 | 7,3 | 10,8 | 5,4 | 6,5 |

| Охорона здоров'я | 5 955,6 | 7 356,4 | 8 711,6 | 11 968,4 | 15 638,1 | 20 396,6 | 25 238,6 |

| у % до загальної суми | 24,0 | 23,4 | 22,5 | 23,0 | 21,6 | 21,1 | 19,9 |

| Духовний та фізичний розвиток | 993,1 | 1 407,4 | 1 689,2 | 2 176,1 | 2 938,8 | 3 700,0 | 4 946,3 |

| у % до загальної суми | 4,0 | 4,5 | 4,4 | 4,2 | 4,1 | 3,8 | 3,9 |

| Освіта | 7 229,7 | 9 242,0 | 11 133,2 | 16 869,0 | 21 662,9 | 29 183,9 | 38 428,6 |

| у % до загальної суми | 29,2 | 29,4 | 28,7 | 32,4 | 29,9 | 30,2 | 30,3 |

| Соціальний захист та соціальне забезпечення | 5 370,5 | 6 137,6 | 7 137,2 | 8 336,0 | 11 135,9 | 19 297,0 | 27 191,8 |

| у % до загальної суми | 21,7 | 19,5 | 18,4 | 16,0 | 15,4 | 20,0 | 21,4 |

| Кредитування з вирахуванням погашення | 0,0 | 0,0 | 40,2 | -9,2 | 37,6 | 56,2 | 76,1 |

| у % до загальної суми | 0,0 | 0,0 | 0,1 | 0,0 | 0,1 | 0,1 | 0,1 |

| Видатки разом: | 24 788,8 | 31 401,6 | 38 803,6 | 52 074,7 | 72 364,0 | 96 511,3 | 126 827,3 |

Як свідчить аналіз статистичних даних, частка видатків на соціально-культурну сферу і на економічну діяльність за останні сім років постійно змінюється, що пояснюється зміною пріоритетів бюджетної політики.

Розглянемо зміну пріоритетів видатків місцевих бюджетів детальніше (див.графік 2.1.). У період 2002-2004 р.р. спостерігається зростання частки видатків на економічну діяльність ( з 6,7% до 11,5% - максимум за останні 7 років) при одночасному скороченні видатків на охорону здоров’я ( з 24,0% до 22,5%), освіту ( з 29,2% до 28,7%), соціальний захист та соціальне забезпечення ( з 21,7% до 18,4%). У 2005 видатки на економічну діяльність скоротилися до 9,7% (11,5% у 2004р.), а видатки на освіту та охорону здоров’я зросли до 32,4% та 23,0% відповідно ( з 28,7% та 22,5% у 2002р.). У 2007р. спостерігалися протилежні тенденції: видатки на економічну діяльність зросли до 11,2% , а видатки на охорону здоров’я скоротилися до 21,1%. Такі різкі зміни структури, не продумані в середньостроковій перспективі, мають негативний вплив на розвиток економічної та соціальної сфери регіонів.

Графік 2.1.

Динаміка частки видатків на соціальний захист та соціальне забезпечення та економічну діяльність у структурі видатків місцевих бюджетів у 2002-2008 роках

І взагалі, упродовж останніх років більша частина коштів спрямовується у невиробничу сферу, фонди соціального споживання, що використовуються переважно на оплату праці, соціальні виплати. Відбувається різке зниження обсягів державних інвестицій у виробничі галузі — відмирають інвестиційні функції бюджетної системи, бюджети перетворюються у споживацькі. Витрати місцевих бюджетів не спрямовані на структурну перебудову економіки.

Структура видатків за економічною класифікацією

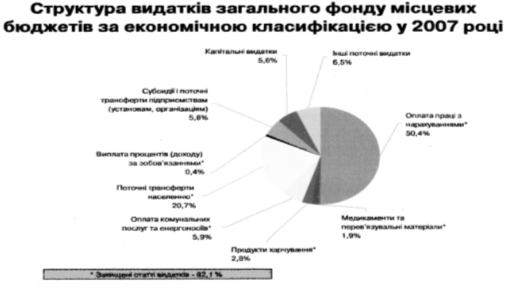

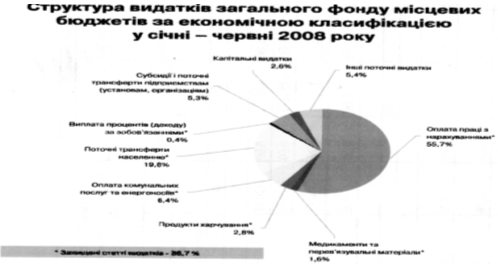

За підсумками 2008 року поточні видатки місцевих бюджетів (без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) профінансовано в обсязі 97,0 млрд. грн., що на 30,9 % більше, ніж за 2007 рік. Понад 93,7 % видатків загального фонду були спрямовані на поточне утримання бюджетних установ.

Капітальні видатки профінансовано у розмірі 6,5 млрд. грн., або 93,8 % від плану на 2008 рік. їх частка у структурі загального фонду збільшилася на 0,7 % та склала 6,3 %. Порівняно з показниками 2007 року абсолютні розміри капітальних видатків місцевих бюджетів збільшились на 48,7 %, або на 2,1 млрд. грн.

Загалом збільшення фактичних обсягів фінансування видатків загального фонду місцевих бюджетів спостерігалося за всіма напрямками фінансування (див. діаграму 2.1).

Зростання обсягів та частки поточних видатків загального фонду місцевих бюджетів у першу чергу пояснюється збільшенням розмірів оплати праці працівникам бюджетних установ. Так, протягом 2008 року середній розмір мінімальної заробітної плати становив 532,5 грн. на місяць (з 1 січня - 515 грн. на місяць, з 1 квітня - 525 грн. на місяць, з 1 жовтня 2008 року - 545 грн. на місяць, з 1 грудня 2008 року -605 грн. на місяць), що на 23,8 % більше за показник 2007 року. Такі зміни збільшують навантаження на фонд оплати праці працівників бюджетних установ, та відповідно, приводять до збільшення обсягів зазначених видатків місцевих бюджетів.

Діаграма 2.3.[8]

Понад 82,2 % усіх видатків місцевих бюджетів у 2008 році були спрямовані на фінансування захищених статей видатків, що практично відповідає показникам 2007 року. Водночас найбільші зміни у структурі видатків місцевих бюджетів за економічною класифікацією пов'язані з збільшенням частки видатків на оплату праці з нарахуваннями на 1,4 % до 51,8 % усіх видатків місцевих бюджетів (див. діаграми 2.2 та 2.3).

Крім зростання частки видатків на оплату праці з нарахуваннями, можна відмітити зменшення на 1,1% частки видатків на поточні трансферти населенню. Хоча обсяги зазначених видатків загального фонду місцевих бюджетів збільшилися на 4,1 млрд. грн., проте їх відносний приріст склав лише 24,9 %, що значно менше, ніж приріст видатків на оплату праці з нарахуваннями, який порівняно з показниками 2007 року становить 35,6 %.

Діаграма 2.4.

Діаграма 2.5.

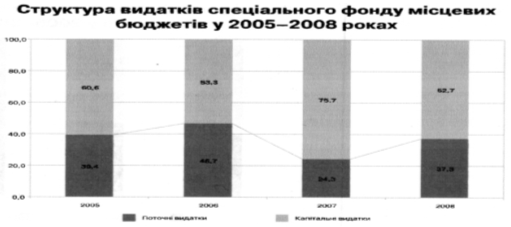

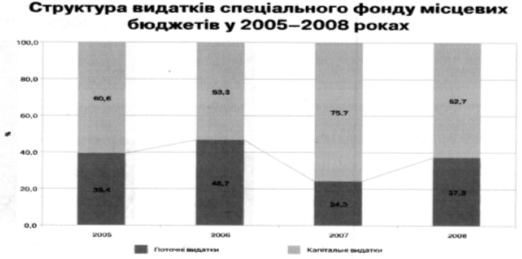

Видатки спеціального фонду місцевих бюджетів у 2008 році профінансовано у сумі майже 23,3 млрд.грн., що на 29,7% більше, ніж показник попереднього року. Виконання планових річних показників затверджених місцевими радами, склало 88,5 %, або на 3,5% менше, ніж за 2007р.

Порівняно з показниками 2007 року номінальні обсяги видатків бюджетів збільшилися лише на 7,5 % та склали 14,7 млрд. грн. Частка капітальних видатків у структурі спеціального фонду зменшилась на 13,0% та склала 62,7% (див. діаграму 2. 6.).

Діаграма 2.6.

Для оперативної оцінки стану видатків місцевих бюджетів необхідно провести аналіз видатків місцевих бюджетів за І півріччя 2009 року порівняно з аналогічними періодами попередніх років.

Обсяг сукупних видатків місцевих бюджетів (без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) за І півріччя 2009 року становив 59,2 млрд. грн., що більше показника відповідного періоду 2008 року на 11,3 %.

Планові показники, затверджені місцевими радами на 2009 рік, виконано на 45,2 %, (у січні - червні 2008 року – на 43,2 %), у т.ч. за видатками загального фонду - 47,2 %, спеціального фонду - 34,1 %.

Виконання місцевих бюджетів за видатками у січні - червні 2007-2009 років характеризують дані, наведені у таблиці 2.3.

Таблиця 2.3.

Динаміка видатків місцевих бюджетів за січень – червень 2007-2009років[9]

| Видатки | Факт за січень- червень 2007 | Факт за січень -червень 2008 | Затверджене місцевими радами на 2009 | Факт за січень-червень 2009 | Виконаним затверджених місцевими радами, % |

| Всього | 38 899,2 | 53 227,2 | 131 061,2 | 59 238,7 | 45,2 |

| Загальний фонд | 33 876,7 | 47 189,0 | 111 059,0 | 52 411,6 | 47,2 |

| Спеціальний фонд | 5 022,5 | 6 038,2 | 20 002,2 | 6 827,1 | 34,1 |

Діаграма 2.7.

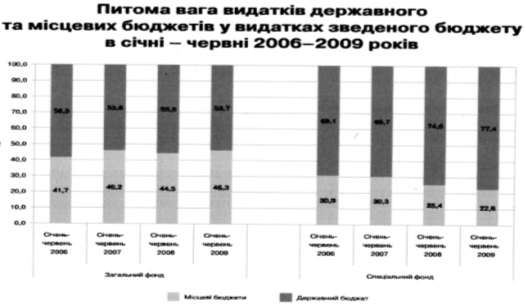

Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і склала 46,3 %, частка видатків спеціального фонду зменшилася на 2,8 % і склала 22,6 % (див. діаграму 2.7).

Загальний фонд

Обсяг видатків загального фонду місцевих бюджетів становив 52,4 млрд. грн. Порівняно з відповідним періодом минулого року він збільшився на 11,1 %. Виконання планових річних показників, затверджених місцевими радами, становить 47,2 %, що на 1,0 % більше, ніж у січні - червні 2008 року.

Більшість видатків загального фонду місцевих бюджетів спрямовується на соціально-культурну сферу (освіта, охорона здоров'я, соціальний захист і соціальне забезпечення, культура та мистецтво, фізична культура і спорт). У звітному періоді сукупна частка цих видатків у структурі загального фонду складає 88,0 %, що на 0,4 % менше, ніж аналогічний показник 2008 року (див. діаграму 2.8.).

У структурі видатків загального фонду місцевих бюджетів за функціональною класифікацією порівняно з даними січня - червня 2008 року найбільші зміни відбулися щодо видатків на соціальний захист і соціальне забезпечення, де спостерігається зменшення питомої ваги на 1,5 % до 20,9 %, та видатків на житлово-комунальне господарство, частка яких зросла на 1,4 % і становить 5,2 %.

Діаграма 2.8.

Амплітуда відхилення часток решти видатків місцевих бюджетів порівняно з даними січня - червня 2008 року знаходилась у межах 0,6 %

Фактичні обсяги видатків загального фонду місцевих бюджетів на соціально-культурну сферу у І півріччі 2009 року збільшилися на 10,5 % проти аналогічних показників попереднього року і склали 46,1 млрд. грн. Серед них найбільшими є видатки на освіту - 20,6 млрд. грн., на охорону здоров'я - 12,4 млрд. грн., на соціальний захист І соціальне забезпечення - 10,9 млрд. грн. Видатки на державне управління профінансовано у сумі 2,7 млрд.грн., що на 1,8%більше, ніж за І півріччя 2008р., їх частка у структурі видатків загального фонду зменшилася на 0,4% щодо попереднього року і становить 5,2%. Водночас мало місце скорочення фактичних обсягів видатків місцевих бюджетів, що спрямовуються на транспорт, дорожнє господарство (на 46,2 %).

Структура видатків за економічною класифікацією

Поточні видатки місцевих бюджетів (без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) профінансовано в обсязі 51,7 млрд. грн., що на 12,4 % більше, ніж за січень - червень 2008 року. Понад 98,6 % видатків загального фонду були спрямовані на поточне утримання бюджетних установ.

Капітальні видатки профінансовано у розмірі 749,9 млн. грн., їх обсяги зменшилися на 38,6 % порівняно з відповідними показниками 2008 року. За І півріччя капітальні видатки профінансовано на 27,4 % від плану на 2009 рік. їх частка у структурі загального фонду зменшилась порівняно з показниками І півріччя попереднього року та склала близько 1,4 %. Також відмічається зменшення на 3,3 % фактичних обсягів фінансування видатків загального фонду місцевих бюджетів в частині інших поточних видатків Понад 87,7 % усіх видатків місцевих бюджетів у січні - червні 2009 року були спрямовані на фінансування захищених статей видатків, що на 1,0 % більше за аналогічний показник 2008 року. Водночас найбільші зміни у структурі видатків місцевих бюджетів за економічною класифікацією пов'язані зі збільшенням частки видатків на оплату комунальних послуг та енергоносіїв на 1,9 % до 8,3 % від усіх видатків місцевих бюджетів (див. діаграми 2.9 та 2.10).

Діаграма 2.9.

Діаграма 2.10.

Також, варто відзначити зменшення на 1,6 % частки видатків на поточні трансферти населенню (їх номінальний приріст становить +2,4 %). Частка видатків на оплату праці з нарахуваннями залишається найбільшою у структурі видатків місцевих бюджетів і становить 56,0 %, що практично відповідає показникам І півріччя 2008 року.

Спеціальний фонд

Видатки спеціального фонду місцевих бюджетів у січні - червні 2009 року профінансовано у сумі 6,8 млрд. гри., що на 13,1 % більше, ніж аналогічний показник попереднього року. Виконання планових річних показників, затверджених місцевими радами, склало 34,1 % або на 5,4 % більше порівняно з показниками попереднього року.

Порівняно з показниками 2007 року номінальні обсяги видатків бюджетів збільшилися лише на 7,5 % та склали 14,7 млрд. грн. Частка капітальних видатків у структурі спеціального фонду зменшилась на 13,0% та склала 62,7% (див. діаграму 2. 11)

Діаграма 2.11

Далі розглянемо структуру видатків на виконання власних та делегованих повноважень на прикладі бюджету Київського району м.Одеси.(табл.2.4., табл.2.5).

Проаналізувавши таблиці 2.4 та 2.5 можна прослідкувати таку тенденцію: частка видатків за рахунок власних надходжень з року в рік зменшується, і все більшу частку займають видатки за рахунок міжбюджетних трансфертів. Так, за період з 2004 по 2007 роки частка видатків за рахунок міжбюджетних трансфертів збільшилась у 6 разів. Це свідчить про збільшення впливу центральних органів влади на видаткову частину місцевих бюджетів.

Таблиця 2.4

Структура видатків бюджету Київського району м.Одеси за рахунок

власних надходжень за 2004- 2007роки. (%)

| Найменування видатків | 2004 рік | 2005 рік | 2006 рік | 2007 рік | Ріст видатків у 2007роціу порівнянні з 2004 роком |

| 1. Видатки за рахунок власних доходів, у тому числі: | 48,0 | 36,5 | 36,8 | 34,4 | знизились на 13,6% |

| 1.1.Державне управління, у тому числі: | 14,5 | 14,8 | 20,6 | 12,3 | знизились на 2,2% |

| Органи місцевого самоврядування | 14,5 | 14,8 | 20,6 | 12,3 | знизились на 2,2% |

| 1.2.Соціальний захист та соціальне забезпечення | 0,9 | 0,5 | 0,4 | 0,3 | знизились на 0,6% |

| 1.3.Житлове -комунальне господарство, у тому числі | 32,4 | 21,1 | 15,6 | 21,5 | знизились на 10,9% |

| Капітальний ремонт житлового фонду місцевих органів влади | 8,1 | 5,9 | 4,4 | 9,0 | зросли на 0,9% |

| Дотація житлово-комунальному господарству | 13,8 | 6,8 | 9,8 | 12,5 | знизились на 1,3% |

| Благоустрій міст, сіл, селищ | 10,5 | 8,4 | 1,4 | знизився на 9,1% | |

| 1.4.Засоби масової інформації | 0,1 | 0,1 | 0,1 | без змін | |

| 1.5.Заходи з організації рятування на водах | - | - | - | 0,3 | - |

| 1.6.Інші видатки | 0,1 | - | 0,1 | - | без змін |

| 2. Видатки за рахунок міжбюджетних трансфертів | 52,0 | 63,5 | 63,2 | 65,6 | зросли на 13,6% |

| Разом видатків з урахуванням між бюджетних трансфертів | 100 | 100 | 100 | 100 |

Таблиця 2.4

Структура видатків бюджету Київського району м.Одеси за рахунок

міжбюджетних трансфертів за 2004- 2007роки. (%)

| Найменування видатків | 2004 рік | 2005 рік | 2006 рік | 2007 рік | Ріст видатків у 2007р. у порівнянні з 2004 р. |

| 1.Видатки за рахунок міжбюджетних трансфертів, у тому числі: | 52,00 | 63,50 | 63,20 | 65,60 | зросли у 6 разів |

| Ведення Державного реєстру виборців | - | - | - | 0,40 | - |

| Дитячі будинки (сімейного типу) | - | - | - | - | - |

| Пільги ветеранам війни та праці | 13,80 | 12,70 | 7,40 | 3,20 | зросли на 10,6 % |

| Пільги ветеранам військової служби | 2,50 | 2,40 | 1,40 | 0,70 | зросли на 1,8 % |

| Пільги громадянам, які постраждали внаслідок Чорнобильської катастрофи | 2,30 | 0,40 | 0,30 | 0,20 | знизились на 2,1 % |

| Допомога у зв'язку з вагітністю та пологами | 1,90 | 2,60 | 1,60 | 1,00 | знизились на 0,9 % |

| Допомога на догляд за дитиною віком до 3 років | 7,20 | 13,40 | 9,80 | 17,50 | зросли на 10,3% |

| Одноразова допомога при народженні дитини | 1,50 | 11,20 | 23,00 | 30,70 | зросли на 29,2% |

| Допомога на дітей, які перебувають під опікою чи піклуванням | 0,80 | 2,30 | 4,50 | 2,00 | зросли на 1,2% |

| Допомога на дітей одиноким матерям | 4,50 | 5,60 | 2,90 | 6,10 | зросли на 1,6% |

| Державна соціальна допомога малозабезпеченим сім'ям | 5,80 | 5,00 | 2,60 | 0,80 | знизились на 5 % |

| Субсидії населенню | 11,00 | 0,90 | 0,30 | 1,50 | знизились на 9,5% |

| Державна соціальна допомога інвалідам з дитинства та дітям інвалідам | 0,70 | 5,00 | 8,80 | 7,50 | зросли на 8,2% |

| 2. Видатки за рахунок власних доходів | 48,0 | 36,5 | 36,8 | 34,4 | знизилися на 13,6% |

| Разом видатків з урахуванням між бюджетних трансфертів | 100,00 | 100 | 100 | 100 |

Наведені дані свідчать, що система формування місцевих бюджетів потребує подальшого реформування. Передусім необхідно поставити витрати місцевих бюджетів у залежність від доходів на відповідних територіях, створити зацікавленість місцевих органів самоврядування і громади в розвитку виробництва й підвищенні прибутковості своїх територій, підтримати економічно відсталі регіони. Для цього необхідна перебудова фінансових відносин — розробка фінансового механізму території, що є складною і динамічною системою. Однак перебудова регіональних фінансів не може зводитися до розробки принципів формування місцевих бюджетів. Вона стосується всієї сукупності відносин щодо розподілу й використання фінансових ресурсів, які створюються на даній території, перерозподільчих регіональних процесів.

Похожие работы

... 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Основним у сфері місцевих бюджетів і міжбюджетних відносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... з бюджетами інших країн та для макроекономічного аналізу. На 2002 рік передбачено формування державного бюджету на основі програмно-цільового методу, а в перспективі – і місцевих бюджетів. Бюджетний процес на локальному рівні також починається із бюджетної політики, тобто заяв, зроблених політиками для конкретизації їхньої філософії фінансового управління. Після схвалення Кабінетом Міністрів ...

0 комментариев