Сутність та загальна характеристика видатків місцевих бюджетів

Функціями, з якими пов'язані видатки (функціональна класифікація видатків)

Склад та структура видатків місцевих бюджетів України

Особливості фінансування видатків на виконання власних та делегованих повноважень

Державні культосвітні і театральні програми (театри, бібліотеки, музеї, виставки, палаци і будинку культури, школи естетичного виховання дітей)

Нові підходи до планування видатків місцевих Бюджетів з прийняттям Бюджетного кодексу

Перспективи розвитку фінансування видатків місцевих бюджетів

Навигация

Особливості фінансування видатків на виконання власних та делегованих повноважень

Видатки місцевих бюджетів

149824

знака

11

таблиц

16

изображений

2.2 Особливості фінансування видатків на виконання власних та делегованих повноважень

Витрати місцевих бюджетів – це економічні відносини, що виникають у зв’язку з фінансуванням власних і делегованих повноважень місцевих органів влади.

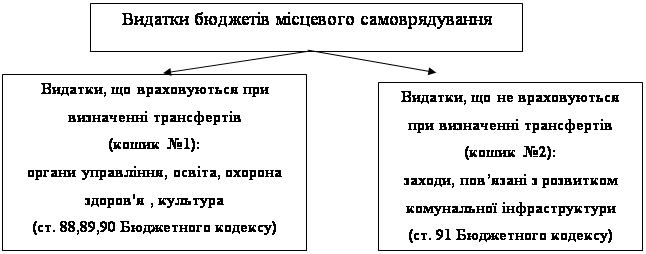

Видатки, що здійснюються місцевими органами влади, поділяються на два типи: ті, що враховуються при визначенні обсягів міжбюджетних трансфертів, та ті, що не враховуються при визначенні обсягів міжбюджетних трансфертів (рис. 1.6).

Підхід розподілу видатків на ті, що враховуються при визначенні обсягів міжбюджетних трансфертів, та ті, що не враховуються при визначенні обсягів міжбюджетних трансфертів полягає у тому, що центральний уряд відповідає за фінансування видатків, які враховуються при визначенні обсягу міжбюджетних трансфертів та зберігає за собою контроль за наданням переліку встановлених послуг та рівномірністю їх отримання всіма громадянами на всій території країни. За цього видатки кошика №1 забезпечуються закріпленими податковими надходженнями кошика№1 та призначеними трансфертами, видатки кошика №2 забезпечуються доходами, що не враховуються при визначенні трансфертів (доходами кошика№2).

Рис. 1.6. Структура видатків бюджетів місцевого самоврядування

Відповідно до прийнятих критеріїв розподілу Бюджетного кодексу за кожним видом бюджету закріплено конкретний перелік видатків, що проводяться з відповідного бюджету на постійній основі і враховуються при визначенні міжбюджетних трансфертів. Ст. 88 і 89 Бюджетного кодексу чітко встановлено види видатків, що мають здійснюватися з місцевих бюджетів та які враховуються при визначенні обсягу міжбюджетних трансфертів.

Витрати на здійснення повноважень, що формуються за рахунок місцевих бюджетів, у тому числі трансфертів з державного бюджету, поділяються на:

а) витрати, що визначаються функцією держави і можуть бути делеговані Автономній Республіці Крим і місцевому самоврядуванню з метою забезпечення найбільш ефективного їхнього виконання на основі принципу субсидіарності;

б) витрати на реалізацію прав і зобов’язань Автономної Республіки Крим і місцевого самоврядування, що мають регіональний характер і визначені законодавством України.

Розподіл витрат бюджету між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуг і наближення їх безпосередньо до споживача.

Згідно з цими критеріями витрати поділяються на три групи:

1. У першу групу входять витрати, що розташовані найближче до споживача і фінансуються з бюджетів сіл, селищ, міст і їхніх об’єднань.

2. У другу групу входять витрати, гарантовані державою для всіх громадян України і які фінансуються з бюджетів міст республіканського, обласного значення і міст районного підпорядкування.

3. Третя група поєднує витрати, що забезпечують гарантовані соціальні послуги деяким категоріям населення, а також програми, потреба в яких існує у всіх регіонах, і фінансуються з бюджетів АРК і обласних бюджетів.

Дамо характеристику кожній групі витрат.

До першої групи витрат належать витрати на фінансування бюджетних установ і заходів, що забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживача.

Ці витрати здійснюються з бюджетів сіл, селищ, міст і призначені для фінансування:

а) органів місцевого самоврядування сіл, селищ, міст районного значення;

б) дошкільної і загальної середньої освіти;

в) первинної медико-санітарної, амбулаторно-поліклінічної і стаціонарної допомоги (дільничних лікарень, фельдшерсько-акушерських пунктів);

г) сільських, селищних і міських палаців культури, клубів і бібліотек.

До витрат, віднесених до другої групи, відносяться витрати на фінансування бюджетних установ і заходів, що забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України, і здійснюються з бюджетів міст республіканського значення, міст обласного значення і районних бюджетів.

Ця група здійснює витрати за такими напрямами:

1. Державне керування:

а) фінансування органів місцевого самоврядування, міст республіканського й обласного значення;

б) органів місцевого самоврядування районного значення.

2. Освіта:

а) дошкільну освіту (у містах Автономної Республіки Крим і містах обласного значення);

б) загальну середню освіту, загальноосвітні навчальні заклади, у тому числі школи, дитячі сади (для міст Автономної Республіки Крим і міст обласного значення), спеціалізовані школи, ліцеї, гімназії, вечірні школи і так далі;

в) навчальні заклади для громадян, що вимагають соціальної допомоги і реабілітації: загальноосвітні школи-інтернати для дітей-сиріт і дітей, батьки яких позбавлені батьківських прав; дитячі будинки ( у випадку якщо не менш 70 % кількості учнів цих установ формується на території відповідного міста або району); дитячі будинки сімейного типу, а також допомога дітям які знаходяться під опікою;

г) інші державні просвітницькі програми.

3. Охорона здоров’я:

а) первинна медико-санітарна, амбулаторно-поліклінічна і стаціонарна допомога (лікарні широкого профілю, пологові будинки, станції швидкої допомоги, поліклініки й амбулаторії, стоматологічні поліклініки);

б) програми медико-санітарної освіти (міські і районні центри здоров’я).

4. Соціальний захист і соціальне забезпечення:

а) державні програми соціального забезпечення, притулки для неповнолітніх (у випадку, якщо не менш 70% кількості дітей, що перебувають у цих навчальних закладах, формуються на території відповідного регіону або міста), територіальні центри і відділення соціальної допомоги на дому;

б) державні програми соціального захисту: пільги ветеранам війни і праці, допомога родинам з дітьми, додаткові виплати населенню на покриття витрат по оплаті житлово-комунальних послуг, компенсаційні виплати за пільговий проїзд деяких категорій громадян;

в) державні програми підтримки будівництва житла для деяких категорій громадян;

г) районні і міські програми і заходи щодо реалізації державної політики щодо дітей, молоді, материнства і родини.

Похожие работы

... 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Основним у сфері місцевих бюджетів і міжбюджетних відносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... з бюджетами інших країн та для макроекономічного аналізу. На 2002 рік передбачено формування державного бюджету на основі програмно-цільового методу, а в перспективі – і місцевих бюджетів. Бюджетний процес на локальному рівні також починається із бюджетної політики, тобто заяв, зроблених політиками для конкретизації їхньої філософії фінансового управління. Після схвалення Кабінетом Міністрів ...

0 комментариев