Навигация

Виды ставок государственной пошлины

58832

знака

105

таблиц

0

изображений

3. Виды ставок государственной пошлины

Ставки пошлины зависят от характера оплачиваемых услуг и стоимости их для государства, а также от степени дисциплинирующего воздействия на плательщиков. Они бывают твердые, пропорциональные и смешанные, причем с ростом базы обложения сбором ставка сбора понижается.

Ставки могут дифференцироваться в зависимости от того, кто является плательщиком государственной пошлины. При одинаковом характере оплачиваемых услуг государственная пошлина уплачивается физическими лицами по сравнению с организациями по более низким ставкам.

При подаче искового заявления неимущественного характера ставка государственной пошлины для физических лиц установлена в 20 раз ниже, чем для организаций и размер государственной пошлины составляет для физических лиц – 200 руб., а для организаций – 4000 руб.; по делам, рассматриваемым Конституционным Судом РФ, при направлении жалобы для организаций размер государственной пошлины в 15 раз выше, чем для физических лиц, и составляет 4500 руб., в то время как физическое лицо при направлении жалобы обязано заплатить 300 руб.

В 2009 году Правительством РФ были пересмотрены ставки государственной пошлины по отдельным юридически значимым действиям, включая обращение в суды общей юрисдикции и арбитраж. И уже с 1 января 2010 года они были увеличены из-за необходимости покрытия дефицита бюджета 2010 года.

Итак, рассмотрим виды и размеры ставок на 2010 год, на примере госпошлины за государственную регистрацию прав на недвижимое имущество и сделок с ним.

Государственная пошлина уплачивается в следующих размерах:

1) за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, в том числе договоров аренды, договоров об отчуждении недвижимого имущества, за исключением договоров ипотеки:

– физическим лицам – 1 000 рублей;

– организациям – 15 000 рублей.

2) за государственную регистрацию доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме – 100 рублей.

Если плательщиками пошлины за госрегистрацию перечисленных в данном пункте прав, договоров, обременении прав, кроме договора ипотеки, являются несколько физических лиц, то пошлина в сумме 1 000 рублей уплачивается ими в равных долях каждый; если несколько юридических лиц – 15 000 рублей в равных долях каждый, если за регистрацией обратились одновременно юридическое и физическое лицо, то пошлина уплачивается каждым плательщиком в равных долях от предусмотренной для него налоговой ставки (т.е. если за регистрацией юридически значимого действия обратились одно юридическое лицо и одно физическое, то пошлина уплачивается юр. лицом – 3750 7 500 руб., а физ. лицом – 500 руб.; а если одно юр. лицо и три физ. лица, то пошлина уплачивается юр. лицом – 1/4 часть от 15000 рублей, а каждым физлицом – по 1/4 части от 1 000 рублей).

2) за внесение изменений в записи Единого государственного реестра прав на недвижимое имущество и сделок с ним, за исключением изменений и дополнений в запись об ипотеке:

– физическим лицам – 200 рублей;

– организациям – 600 рублей;

3) за государственную регистрацию:

· договора об ипотеке, включая внесение в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке как обременении прав на недвижимое имущество:

– физическим лицам – 1 000 рублей;

– организациям – 4 000 рублей;

· соглашения об изменении или о расторжении договора об ипотеке, включая внесение соответствующих изменений в записи Единого государственного реестра прав на недвижимое имущество и сделок с ним:

– физическим лицам – 200 рублей;

– организациям – 600 рублей.

В случае если договор об ипотеке или договор, включающий соглашение об ипотеке, обеспечивающее исполнение обязательства, за исключением договора, влекущего возникновение ипотеки на основании закона, заключен между физическим лицом и юридическим лицом, государственная пошлина за юридически значимые действия, предусмотренные настоящим подпунктом, взимается в размере, установленном для физических лиц. Плательщики пошлины уплачивают ее в равных долях каждый;

4) за государственную регистрацию:

– смены залогодержателя вследствие уступки прав по основному обязательству, обеспеченному ипотекой, либо по договору об ипотеке, в том числе сделки по уступке прав требования, включая внесение в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке, осуществляемой при смене залогодержателя, – 1 000 рублей;

– смены владельца закладной, в том числе сделки по уступке прав требования, включая внесение в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке, осуществляемой при смене владельца закладной, – 200 рублей. Плательщики пошлины уплачивают ее в равных долях каждый;

5) за государственную регистрацию сервитутов (ограниченное право пользование чужой вещью):

– в интересах физических лиц – 1 000 рублей;

– в интересах организаций – 4 000 рублей;

6) за внесение изменений и дополнений в регистрационную запись об ипотеке – 200 рублей. Плательщики пошлины уплачивают ее в равных долях каждый;

7) за повторную выдачу правообладателям свидетельства о государственной регистрации права на недвижимое имущество (взамен утерянного, пришедшего в негодность, в связи с внесением в содержащуюся в Едином государственном реестре прав на недвижимое имущество и сделок с ним запись о праве изменений, в том числе исправлением в данной записи технической ошибки, за исключением ошибок, допущенных по вине органа, осуществляющего государственную регистрацию прав на недвижимое имущество и сделок с ним):

– для физических лиц – 200 рублей;

– для организаций – 600 рублей.

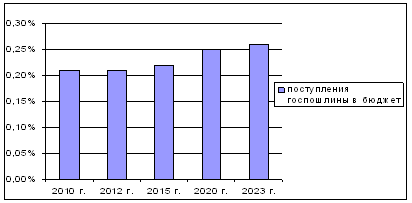

Итак, принятие закона о минимум двукратном увеличении размеров государственных пошлин скорее всего положительно отразится на бюджете страны. По словам заместителя главы Минфина Сергея Шаталова, государство рассчитывает, что от повышения госпошлин бюджеты различных уровней в 2010 году получат 30 млрд. рублей. Примерно половина этой суммы достанется федеральной казне.

Похожие работы

... доход от установления монополии государства на отдельные виды услуг; 4.учитывается в составе налоговых доходов бюджетов различных уровней. [6, c.116] Поскольку государственная пошлина является сбором, включенным в российскую налоговую систему, то на порядок её исчисления и уплаты в бюджет распространяются все положения, установленные в НК РФ. При это необходимо подчеркнуть, что госпошлина была ...

... отличие от некоторых других обязательных платежей в доход государства, оплата которых может совершаться как в российских рублях, так и в иностранной валюте, котируемой Банком России (таможенные пошлины и др.). Определение времени уплаты государственной пошлины зависит, во- первых, от того, какой государственный орган (должностное лицо) совершает требуемое юридически значимое действие либо выдает ...

... Проценты на сумму государственной пошлины не начисляются в течение всего срока, на который предоставлена отсрочка (рассрочка)[1]. 2 Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо) 2.1 Организационно-экономическая характеристика Староминское районное потребительское общество – общественное объединение граждан и ( ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

0 комментариев