Навигация

Льготы по государственной пошлине

58832

знака

105

таблиц

0

изображений

4. Льготы по государственной пошлине

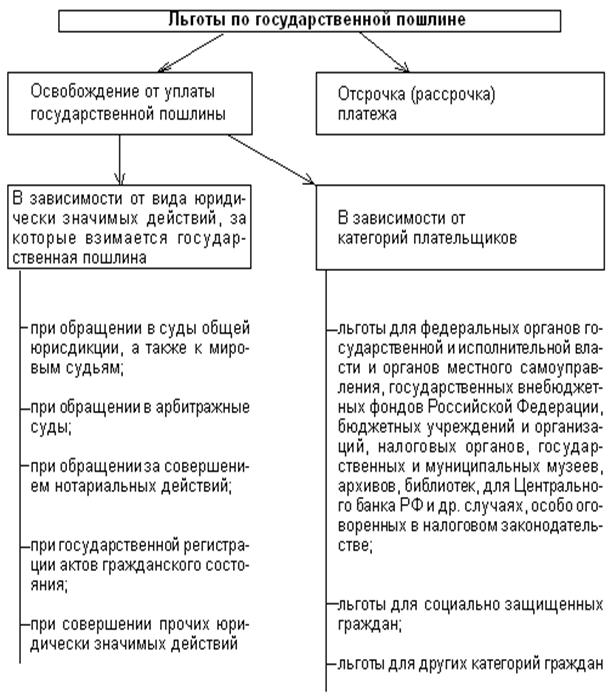

Глава 25.3 НК РФ предусматривает широкий круг услуг и плательщиков, освобождаемых от уплаты государственной пошлины. Льготы можно разделить на два вида: освобождение от уплаты государственной пошлины, а также отсрочка (рассрочка) платежа (см. Приложение 1).

Различают две разновидности освобождения от уплаты государственной пошлины: в зависимости от категорий плательщиков, а также в зависимости от вида юридически значимых действий, за которые взимается государственная пошлина.

В зависимости от категорий плательщиков различают три группы льгот:

1) льготы для федеральных органов государственной и исполнительной власти и органов местного самоуправления, государственных внебюджетных фондов Российской Федерации, бюджетных учреждений и организаций, полностью финансируемых из федерального бюджета, налоговых органов, государственных и муниципальных музеев, архивов, библиотек в случаях, особо оговоренных в налоговом законодательстве, для Центрального банка РФ (при государственной регистрации выпусков ценных бумаг, эмиссия которых осуществляется им в целях реализации кредитно-денежной политики в соответствии с законодательством Российской Федерации) и т.д.;

2) льготы для социально защищенных граждан: Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордены Славы, участников и инвалидов Великой Отечественной войны, инвалидов I и II групп;

3) льготы для других категорий граждан (например, физическое лицо, являющееся единственным автором программы для ЭВМ, базы данных и топологии интегральных схем и правообладателем на нее, является инвалидом, учащимся (воспитанником) образовательных учреждений).

Согласно пункту 5 статьи 333.38 главы 25.3 НК РФ, от уплаты государственной пошлины освобождаются физические лица – за выдачу свидетельств о праве на наследство при наследовании жилого дома, а также земельного участка, на котором расположен жилой дом, квартиры, комнаты, если эти лица проживали совместно с наследодателем на день смерти наследодателя и продолжают проживать в этом доме (этой квартире, комнате) после его смерти. Однако на движимое имущество данная льгота не распространяется.

В зависимости от вида юридически значимых действий, за которые взимается государственная пошлина, различают следующие пять видов льгот:

1) при обращении в суды общей юрисдикции, а также к мировым судьям;

2) при обращении в арбитражные суды;

3) при обращении за совершением нотариальных действий;

4) при государственной регистрации актов гражданского состояния;

5) при совершении прочих юридически значимых действий.

Итак, налоговое законодательство предусматривает возможность отсрочки или рассрочки уплаты государственной пошлины. Она предоставляется по ходатайству заинтересованного лица на срок не более шести месяцев. При этом на сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

5. Основания и порядок возврата или зачета государственной пошлины

Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено законодательством;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, если не истек трехгодичный срок после вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины;

3) прекращения производства по делу или оставления иска без рассмотрения судом общей юрисдикции или арбитражным судом.

При заключении мирового соглашения до вынесения судебного решения арбитражным судом возврату истцу подлежит 50 процентов суммы уплаченной им государственной пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда.

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в арбитражный суд и вынесения определения о принятии заявления к производству, а также при утверждении мирового соглашения судом общей юрисдикции;

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

5) отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца.

Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, перемены имени, внесение исправлений и изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится по заявлению плательщика государственной пошлины, поданному в налоговый орган по месту совершения действия, за которое уплачена (взыскана) государственная пошлина.

Заявление может быть подано в течение трех лет со дня уплаты излишне уплаченной (взысканной) суммы госпошлины. К данному заявлению прилагаются: решения, определения и справки судов, организаций, осуществляющих действия, за которые уплачивается (взимается) госпошлина, об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы госпошлины, в соответствующих случая – акты налоговых проверок организаций и должностных лиц, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины, в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, – копии указанных платежных документов.

Возврат суммы излишне уплаченной (взысканной) госпошлины производится за счет средств бюджета, в который произошла переплата.

При прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

Возврат уплаченной государственной пошлины в случаях, если решения судов приняты полностью или частично не в пользу государственных органов, органов местного самоуправления или должностных лиц, производится за счет средств бюджета, в который производилась уплата.

Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Указанный зачет производится по заявлению плательщика, предъявленному в орган либо должностному лицу, в который (к которому) он обращался за совершением юридически значимого действия.

Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, организаций, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

Итак, все функции по обеспечению соблюдения положений налогового законодательства возложены на налоговые органы и именно они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым законодательством взимается государственная пошлина.

Расчетная часть

Похожие работы

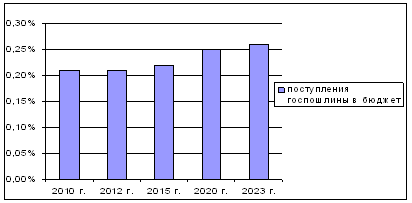

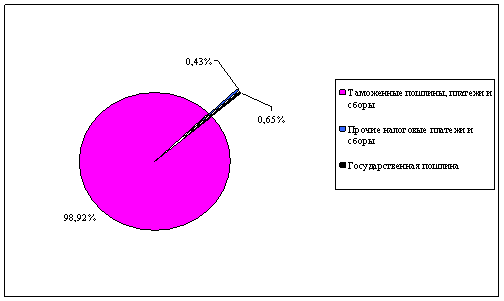

... доход от установления монополии государства на отдельные виды услуг; 4.учитывается в составе налоговых доходов бюджетов различных уровней. [6, c.116] Поскольку государственная пошлина является сбором, включенным в российскую налоговую систему, то на порядок её исчисления и уплаты в бюджет распространяются все положения, установленные в НК РФ. При это необходимо подчеркнуть, что госпошлина была ...

... отличие от некоторых других обязательных платежей в доход государства, оплата которых может совершаться как в российских рублях, так и в иностранной валюте, котируемой Банком России (таможенные пошлины и др.). Определение времени уплаты государственной пошлины зависит, во- первых, от того, какой государственный орган (должностное лицо) совершает требуемое юридически значимое действие либо выдает ...

... Проценты на сумму государственной пошлины не начисляются в течение всего срока, на который предоставлена отсрочка (рассрочка)[1]. 2 Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо) 2.1 Организационно-экономическая характеристика Староминское районное потребительское общество – общественное объединение граждан и ( ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

0 комментариев