Операції з обігу валютних цінностей та грошових виплат (табл. 1.1)

Операцій з ввезення на митну територію України культурних цінностей (рис. 1.3)

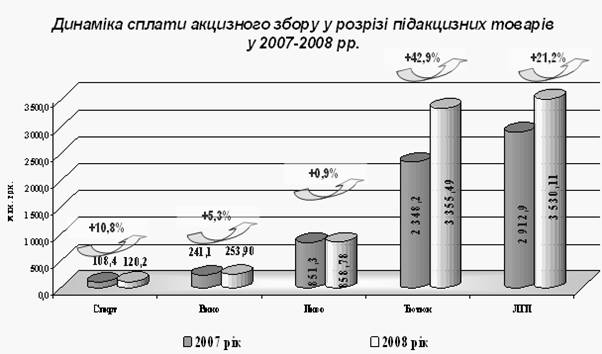

По операціях з надання послуг з перевезення пасажирів міським транспортом (код 14010154) – 3861,68 тис. грн. по 4 платниках. (категорія В)

Забезпечити використання єдиних первинних документів обліку для податкового та бухгалтерського обліку

Навигация

Забезпечити використання єдиних первинних документів обліку для податкового та бухгалтерського обліку

Вплив податкових пільг та штрафних санкцій на економіку України

122434

знака

8

таблиц

12

изображений

8. Забезпечити використання єдиних первинних документів обліку для податкового та бухгалтерського обліку.

9. Ліквідувати податкову накладну як документ податкового обліку.

10.Підтримати пропозицію Комітету з питань фінансів та банківської діяльності Верховної Ради України щодо шкали і ставок оподаткування доходів фізичних осіб.

11.Запровадження Єдиного соціального збору для роботодавців. Що, в першу чергу, дозволить суттєво скоротити витрати на адміністрування, обсяги звітності тощо.

12.Запровадити механізм виключення із сукупного доходу фізичних осіб – платників податків відсотків, сплачених ними за користування іпотечними кредитами, одержаними для будівництва житла та внесків, сплачених до фондів загальнообов’язкового державного соціального страхування та частини внесків у системи недержавного пенсійного забезпечення.

13.Встановити розмір державного мита, виходячи виключно з вартості компенсації витрат державних органів на здійснення відповідних дій.

14.Виключити з оподаткування податком на рекламу послуг з реклами, що надаються через засоби масової інформації.

15.Зберегти спрощену систему оподаткування малого та середнього підприємництва.

16.Не вводити будь-якого майнового податку на даному етапі соціально-економічного розвитку України.

17.Знизити ставку плати за землю з 1 до 0,5 % у тих населених пунктах, де була проведена грошова оцінка землі.

Дискусія, яка точиться навколо шляхів подальшого удосконалення податкової системи України, має на меті визначення засад її побудови, а метою роботи щодо удосконалення системи оподаткування є, в кінцевому результаті, прийняття Податкового кодексу. Проте Податковий кодекс не є самодостатнім документом. Це має бути єдиний національний продукт суспільної згоди та взаєморозуміння, філософію і принципи побудови якого повинен розуміти кожен громадянин.

На думку промисловців і підприємців та з врахуванням досвіду побудови діючої системи оподаткування, доцільним видається поетапне прийняття Податкового кодексу. Метою зміни діючого податкового законодавства є його приведення до вигляду, придатного для включення в Податковий кодекс.

Що стосується основних шляхів вдосконалення пільгової системи оподаткування, то до них можна віднести:

1. Скорочення сукупності передбачених податковим законодавством пільг, а особливо з податку на додану вартість.

2. Замінити більшу частину пільг з ПДВ оподаткуванням обороту за зниженими ставками відповідно до видів діяльності, що практикується багатьма європейськими державами.

3. Забезпечити більш жорсткіший контроль над суб’єктами господарювання, що користуються пільгами, з метою усунення зловживань даними привілеями.

4. Знизити кількість пільг, що передбачають повне звільнення від сплати податків.

5. Звузити сукупність ознак платників податків, за якими визначають приналежність до певного виду пільг.

Слід зазначити, що в Постанові кабінету міністрів № 160 від 5 березня 2008 року «Про схвалення Декларації цілей та завдань бюджету на 2009 рік (Бюджетної декларації)» в розділі ІІ Декларації («Пріоритетні завдання щодо податкової політики») передбачено мінімізацію податкових пільг, а також впорядкування діючих податкових пільг, що надаються за галузевою та професійною ознаками, з метою вирівнювання податкового навантаження за видами економічної діяльності [24].

В підсумку можна сказати, що сукупність податкових пільг, які застосовуються в податковій системі України є занадто обширною. Більшість з них себе не оправдовують, а навпаки призводять до втрачання значних доходів бюджетів. Тому необхідно скоротити кількість застосовуваних пільг, але за умови одночасного зниження податкового тиску на суб’єктів господарювання з сторони основних податків. Саме за цим принципом і повинна реформуватися податкова система держави.

3.2 Зарубіжний досвід застосування податкових стимулівЩо стосується досвіду зарубіжних країн в сфері застосування інструментів податкового стимулу, то його можна розглянути на податкових системах окремих країн.

Якщо дослідити податкову систему Австрії, то тут можна виділити такий вид пільги як податковий кредит, який полягає у звільненні від оподаткування частини бази оподаткування у визначеному розмірі.

Дана пільга застосовується при оподаткуванні доходу від збільшення вартості капіталу, але тільки для тих підприємств, які повністю розпродуються або закриваються. При оподаткуванні такого доходу повністю звільняється від стягнення податків дохід від продажу іноземних філій компаній. Не підлягають оподаткуванню і вірогідні втрати платника (має право відносити їх на собівартість).

Також податковий кредит застосовується для платників – фізичних осіб з необмеженою податковою відповідальністю. Але одержати його може лише один член родини за умови, що дохід дружини не перевищує встановленої суми і в родині є дитина.

В досліджуваній країні також існує пільгова ставка у розмірі 50 % від середньої податкової, яка застосовується до:

- сплачених доходів австрійськими компаніями у вигляді акцій, паїв, часток статутного фонду;

- дивідендів на капітал;

- екстраординарного доходу (приріст на капітал, при продажу компанії або її частини, від продажу окремих активів компанії, що використовуються у головному виробництві);

- інших надходжень з фонду компанії.

При оподаткуванні так званим «корпоративним податком» (податок на дивіденди виплачувані однією компанією іншій) юридичних осіб можуть звільнятися від даного податку підприємства, що беруть участь у капіталі іноземних суб’єктів господарювання.

Однак, для отримання податкових пільг австрійське підприємство за участі його в іноземній компанії зобов’язане:

- нести необмежену податкову відповідальність в Австрії;

- володіти не менш як 25% капіталу іноземної компанії;

- мати організаційно-правову структуру (згідно з австрійським законодавством);

- брати участь у капіталі іноземної компанії не менш як 12 місяців;

- питома вага цінних паперів, що приносять прибуток у вигляді процентів, не може перевищувати 25 %.

Крім того, з одержаного доходу виключається собівартість збитків, пов’язаних з виробничою або комерційною діяльністю протягом семи років.

При сплаті податку на майно подружжя, які мають необмежену податкову відповідальність і проживають разом (і з ними неповнолітні діти) обкладаються податком як одна особа. Для цієї категорії платників встановлюється неоподатковуваний мінімум на кожного члена родини з відповідними пільгами для всіх членів родини. Для платника з обмеженою відповідальністю оподатковується лише те майно, що перебуває на території Австрії.

Щодо податку на додану вартість, то від нього звільняються фінансові операції, експортні угоди, угоди щодо продажу землі.

Якщо розглядати податкову систему Великобританії, то в цій країні при визначенні оподатковуваного доходу сучасний прибутковий податок передбачає наступні скидки і пільги:

- стандартна особиста скидка, яка виконує роль неоподатковуваного мінімуму, складає 3445 ф. ст. у рік; для осіб, старших 64 років – 4200 ф. ст. старших 74 років – 4370 ф. ст. Платники ще старшого віку сплачують податок по понижених ставках, якщо їх сукупний дохід не перевищує 14200 ф. ст. Величина знижок щорічно індексується в залежності від інфляції.

- оподатковуваний дохід зменшується на суму витрат, пов’язану з одержанням доходу (спецодяг, обладнання для роботи), а також на суми внесків до пенсійних і благодійних фондів, медичної страховки для старших 65 років, процентних платежів по позиках на придбання житла та власності (максимум 30 тис. ф. ст.).

- у числі пільг знаходяться особисті скидки (personal allowance) одиноким людям, які мають на утриманні дітей віком до 16 років, або старшого віку за умови, що дитина студент денної форми навчання.

- передбачено спеціальну податкову пільгу на приріст доходу. Остання надається у випадку, коли незначне додаткове збільшення доходу платника переміщає його у категорію платників, для яких установлені більш високі податкові ставки. Наприклад, декларований дохід платника складає 30100 ф. ст., тобто, одержавши понад 30 тис. всього 100 ф. ст., платник попадає у вищу рубрику оподатковуваних доходів. У такому разі у платника є право сплатити податок на 30 тис. за ставкою 24% плюс надлишок у 100 ф. ст., що, вочевидь, вигідніше, ніж платити з усієї суми 30100 ф. ст. за ставкою 40%.

При стягненні податку на приріст вартості капіталу (податок на різницю між вартістю продажу та вартістю купівлі матеріальних та нематеріальних активів) звільняються від оподаткування перші 5 тис. ф. ст. доходу від реалізації, а також доходи від продажі приватних автомобілів, житлових будинків, витворів мистецтва, державних цінних паперів (облігацій, ощадних сертифікатів), а також доходи від полісів на страхування життя та азартних ігор.

При стягненні податку на додану вартість від оподаткування звільняються земля, поштові, страхові та фінансові послуги, освіта і охорона здоров’я, гральний бізнес і лотереї, професійні спілки (тред-юніони), спортивні змагання, твори мистецтва, ритуальні послуги.

Розглядаючи податкову систему Данії, слід відмітити, що при стягненні податку на прибуток від сплати звільняються операції з цінними паперами, що перебувають у власності три роки (якщо цінні папери не є основним джерелом доходу підприємства). Звільняються від податку дивіденди, якщо їх утримувач володіє пакетом акцій у розмірі 25 % протягом фінансового року.

Якщо датська компанія має за кордоном філію, то вона повинна занести прибуток, одержаний за кордоном, до сукупного оподатковуваного доходу (при цьому може отримати податковий кредит, що не повинен перевищувати 50 % сукупного доходу з усіх джерел). У деяких випадках з метою заохочення фірми до освоєння іноземних ринків збуту продукції їй може надаватися пільга.

В Іспанії при оподаткуванню прибутковим податком фізичних осіб в процесі обчислення податкового доходу з бази оподаткування вираховуються: допомога у зв’язку зі звільненням, хворобою, виграші та премії, внески на соціальне страхування, профспілкові внески (але не більш ніж 5 % від бази оподаткування і не більші за встановлену суму), а також витрати у встановленому розмірі на кожну дитину, утримання батьків (якщо їм понад 65 років і вони проживають у родині платника), внески на благодійні цілі, розмір витрат на підприємницьку діяльність. Зменшується оподатковуваний дохід на 15% у зв’язку з витратами на ліки (якщо це підтверджується документами). За приховування доходу накладається штраф у розмірі 300% від прихованої суми.

Деякі пільги діють при розрахунку ПДВ. Так, від сплати повністю звільняються підприємства освіти, медичні послуги у лікарнях, фінансові та банківські операції, страхова справа, деякі операції з нерухомістю, а також товар, придбаний без ПДВ, експортні операції.

Встановлено досить жорсткі санкції за порушення термінів сплати податків:

- за затримку сплати до 3 місяців – 10% від розміру податку;

- за затримку сплати до 6 місяців – 50%;

- за затримку сплати понад 6 місяців – 100%.

В Італії від сплати податку на додану вартість звільняються операції зі страхування, надання кредитів, операції з акціями, облігаціями, золотом, іноземною валютою, медичного забезпечення, народної освіти, культури, поштових послуг та експортні операції.

Пільгова ставка 4 % застосовується до виробників товарів першої необхідності (хліб, молоко, продукти харчування, газети, журнали).

При оподаткуванні доходів фізичних осіб до бази оподаткування не включаються:

- сума сплаченого місцевого прибуткового податку;

- орендна плата та інші платежі за нерухомість;

- проценти, що сплачуються за отриманим раніше іпотечним кредитом;

- витрати на лікування (у повному обсязі вираховуються витрати на хірургічні операції);

- витрати на поховання (у чітко визначеному розмірі);

- витрати на освіту (не більше суми, встановленої в державних закладах);

- аліменти;

- внески до системи соціального страхування та забезпечення;

- внески до соціального страхування життя від нещасних випадків;

- витрати, пов’язані з поточним ремонтом, утриманням та охороною творів мистецтва;

- внески на боротьбу з голодомором (не більш ніж 2 % від доходу до оподаткування);

- допомога театральним об’єднанням (не більш ніж 20 % від доходу до оподаткування);

- пожертви на користь церкви.

Крім вище наведених пільг, існують також відрахування на дружину, яка перебуває на утриманні чоловіка, відрахування для осіб найманої праці, як тих, хто працює, так і для тих, хто перебуває на пенсії.

Щодо оподаткування прибутку підприємств, то тут платники, які сплачують податки в інших країнах, мають право на пільгу в Італії. Якщо між Італією та державою, де одержано дохід, існує угода про усунення подвійного оподаткування, то процент стягнення не може перевищувати розмір прибуткового податку в Італії. Коли ж міждержавної угоди не існує, пільгове стягнення має ліміт у межах 25%.

При оподаткуванні доходів громадян в Німеччині для неодружених встановлено значно меншу суму неоподаткованого мінімуму, ніж для одружених. Це пов’язано з важкою демографічною ситуацією в країні і спрямовано на стимулювання народжуваності, зростання чисельності населення.

При оподаткування промисловим податком (податок, що нараховується на капітал та прибуток підприємства до сплати податку на прибуток) не оподатковуються промисловий дохід та капітал, розміри яких менші встановлених.

При оподаткуванні ПДВ в Німеччині з більшості товарів застосовується ставка 15%; на продовольчі вироби та книжково-журнальну продукцію – 14%. Повністю звільняються від сплати ПДВ підприємства громадського харчування, ресторани та кафе. Не обкладаються ними експортні поставки, обороти цивільної авіації, морського судноплавства, операції юридичні та з цінними паперами. Звільняються від сплати ПДВ також фізичні особи, які є підприємцями і в перший рік мають дохід менший за визначену суму, а на наступний рік планують оборот, розмір якого не більший за встановлений законом.

В податковій системі Польщі податок на додану вартість (податок на товари та послуги) має три ставки: основна – 22 %, знижена – 7 та 3 % та нульова.

Знижена ставка 7% застосовується переважно на перероблені продукти харчування, товари для дітей, будівельні матеріали та роботи, пов’язані із спорудженням житла, продукцію та товари сфери охорони здоров’я, послуги пасажирського транспорту, туристичних організацій, підприємств громадського харчування, окремі муніципальні послуги.

Ставку 3% встановлено на товари та послуги підприємств сільського господарства, а також лісового, мисливського, рибного, низку товарів імпорту непереробленої та переробленої продукції цих же сфер.

Нульова ставка застосовується на експортні товари та послуги, а також імпорт засобів сільського та лісового господарства, книги, пресу, продаж квартир, добрива, засоби захисту рослин, корми для худоби, сільськогосподарські машини, трактори та інструменти.

Звільняються від оподаткування народні ремесла та живопис, надання послуг у сфері сільського, лісового та рибного господарства, фінансові послуги, послуги у сфері культури, мистецтва, науки, освіти, державної пошти, торговельних організацій. Звільняються від сплати деякі об’єкти оподаткування, а також організації без права відшкодування цього податку, платники, які сплачують прибутковий податок у формі «податкової картки», фірми та підприємства, в яких працюють інваліди.

У Франції при оподаткуванні ПДВ застосовується знижена податкова ставка на більшість продовольчих товарів, продукцію сільськогосподарського виробництва, книжки, медикаменти, деякі послуги (туристичні, готельні). Зовсім звільняються від сплати ті підприємства, що здійснюють зовнішньоекономічні операції, пов’язані з експортом, державні підприємства та установи, що виконують адміністративні, соціальні, виховні, культурні та спортивні функції; сільськогосподарські виробничі структури; окремі професії – викладацька діяльність, приватні практикуючі лікарі, особи духовної творчості.

При оподаткуванню прибутку підприємств (податок з компаній) щойно створені компанії мають пільги щодо цього податку протягом п’яти років (перші два роки податок зовсім не сплачується, на третій рік – лише 25 % від ставки, четвертий – 50%, п’ятий – 75% і лише на шостому році ставка застосовується у повному обсязі). З метою стимулювання підприємства в інвестуванні передбачається надання податкового кредиту – 50% на приріст витрат з науково-дослідних робіт. При цьому, однак, встановлюється верхня межа витрат. На 25% ставки діє пільга щодо оподаткування на приріст витрат компанії з професійної підготовки кадрів.

При оподаткуванні операцій податком на доходи, одержані від операцій з нерухомим майном не підлягає оподаткуванню прибуток з продажу основного житла, а також житла, термін власності якого більш ніж 32 роки.

При оподаткуванні податком на власність запроваджено пільги на деякі види майна (використовуване в професійній діяльності, предмети старовини, художні та колекційні вироби) або вони взагалі звільняються від оподаткування.

Встановлено пільги з оподаткування земельним податком, а з деякої власності він зовсім не стягується (наприклад з державної власності, що знаходиться за межами міст і призначена для сільськогосподарського використання, з фізичних осіб, 75 років).

Від податку на незабудовані ділянки тимчасово можуть звільнятися ділянки, що перебувають у державній власності.

При стягненні податку на житло від його сплати звільняються малозабезпечені громадяни.

За порушення податкового законодавства передбачаються цивільні, адміністративні та карні санкції (визначаються не карним законодавством або нормами Кримінального кодексу, а нормативними актами загальної системи податкового законодавства). До таких порушень належать обман, шахрайство, приховування сум, що підлягають оподаткуванню, подання заздалегідь неправильної бухгалтерської звітності. Це стосується також фіктивних угод купівлі-продажу, за що може бути застосований штраф на велику суму, обов’язкове відшкодування сум податків, позбавлення порушника волі на різні терміни, заборона займатися підприємницькою та комерційною діяльністю, публікація вироку суду в пресі.

Порушенням вважається і ситуація, коли платник податку протидіє агентам, які здійснюють перевірку, образа їх.

В податкові системі такої країни як Швеція, що є найбільш соціально направленою, податковим пільгам приділяється менша увага. В даній державі діє досить жорстка податкова система. Однак, більша частина стягнених коштів повертається до платників у вигляді отриманих від держави послуг.

В Швеції звільняються від оподаткування дивіденди, одержані від вітчизняних та іноземних компаній (за умови мінімального пакету акцій у 25 % або оподаткування філії за ставкою 15%).

При оподаткуванні доходу громадян резиденти Швеції можуть отримати податкові кредити, за умови якщо:

- робітник працює в одній країні та на одному підприємстві не менш ніж один рік;

- відрахування та пільги встановлюються загальними правилами держави, а не регламентуються особливими угодами;

- роботодавцем є уряд Швеції.

Прибутковий податок може бути двох видів:

- муніципальний – дохід до визначеної суми оподатковується за ставкою 32 %;

- національний податок – понад 80 % працівників, які мають доходи, менші за визначену суму, звільнені від його сплати, а сплачують лише місцевий. Для громадян, які мають доходи, що перевищують визначену суму, ставка становить 20 %. Для тих, хто мав досить великі доходи, максимальна ставка становить 50 %, а для середніх доходів громадян – 30 %, для низькооплачуваних – фактична ставка прибуткового податку становить менш ніж 24 %.

При стягненні податку на додану вартість на деякі товари (здебільшого харчування, туризм) діє знижена ставка – 12 %, на газети – 6 % (загальна ставка – 25%).

Отже, політика кожної окремої держави в сфері застосування податкових пільг має свої переслідувані цілі. Однак, в більшості їх застосування спрямоване на забезпечення соціальної підтримки незахищених громадян та підприємств, а також для стимулювання вигідних для розвитку держави сфер діяльності.

Найбільш розгалужену систему податкових пільг можна простежити у такій європейській країні як Франція, яка має досить великий історичний фінансовий досвід. Саме в цій державі вперше було запроваджено податок на додану вартість, який пізніше розповсюдився по більшості країнах світу. Сукупність запроваджених в Франції податкових пільг призначена на стимулювання та підтримки роботи підприємств, які ще не повністю сформували свою стійкість на ринку, а також підприємств державного сектору. Іншою метою застосування податкових пільг є підвищення добробуту населення та підтримка соціально незахищених верств населення.

Система застосування податкових пільг потребує постійного вдосконалення відповідно до соціально-економічних змін в державі. Основою такого вдосконалення є постійний моніторинг та аналіз процесів та результатів застосування податкових стимулів.

ВИСНОВКИ І ПРОПОЗИЦІЇ

В даний час проблема побудови ефективної податкової системи – одна із найбільш актуальних у процесі розвитку в Україні ринкових відносин та інтегрування української економіки в світовий ринок. Її вирішення повинно здійснюватись шляхом вивчення, аналізу і творчого осмислення як існуючої в Україні законодавчої бази, так і накопиченого в світі досвіду в сфері оподаткування.

Діюча сьогодні в Україні податкова система сформувалась ще на старті трансформаційного процесу. Вона відіграла свою позитивну роль на етапі становлення України як незалежної держави. Однак, на сьогоднішній день головним завданням функціонування податкової політики повинна стати переорієнтація із суто фіскальних цілей на стимулювання економічного зростання. Адже з точки зору державного регулювання економіки, найважливіше значення має регулююча функція податків і системи оподаткування в цілому. Саме за допомогою цієї функції системи оподаткування держава гармонізує свої інтереси з інтересами платників. Разом з тим лише регулююча функція податків не в змозі гарантувати відповідність дій платників вимогам загальнодержавних інтересів. Тому регулююча і фіскальна функції податків і системи оподаткування в цілому повинні бути збалансованими.

Збалансування також є необхідною умовою при формуванні ефективної системи податкових стимулів, яка на сьогоднішній день також має ряд недоліків:

- порушення принципів економічної ефективності та соціальної справедливості;

- присутність нерівномірного розподілу податкового тягаря між платниками податків;

- наявність шляхів уникнення оподаткування завдяки зловживанню пільгами (незаконному їх використанню);

- невиправданість та неефективність багатьох видів передбачених законодавством пільг;

- втрачання значних доходів державою, про що свідчить надмірна частка сум наданих піль в порівнянні з отриманими податковими платежами.

Такий недолік підтверджують результати проведеного аналізу за даними звітності податкових органів міста Чернівці та Чернівецької області.

Обсяги наданих платникам податків пільг за звітний період складають:

- за рахунок Державного бюджету – 180202,53 тис. грн. або 94,9% всієї суми пільг, (за 2006 рік – 127706,12 тис. грн. (94,2%));

- за рахунок місцевого бюджету – 9734 тис. грн. або 5,1% всієї суми наданих пільг, (за 2006 рік – 7862,27 тис. грн. (5,8%)).

Співвідношення сум отриманих пільг до сум фактичних находжень за 2007 рік склало:

- до Зведеного бюджету – 36,6% (189936,52 тис. грн. до 518738,11 тис. грн.), в той час як за 2006р. – 37,4 % (135568,40 тис. грн. до 362581,5 тис. грн.).

- до Державного бюджету – 78,4 % (179685,19 тис. грн. до 229196,28 тис. грн.), відповідно за 2006р.цей показник склав – 76,9 % (127706,14 тис. грн. до 165967,6 тис. грн.)

- до місцевого бюджету – 3,4% (9734,0 тис. грн. до 289541,8 тис. грн.), за 2006р.– 4,0% (7862,27 тис. грн. до 196614,0 тис. грн.)

Отже, при формуванні доходної частини Державного бюджету обсяг податкових пільг наданих в м. Чернівці в 2007 році становить 78,4 % від суми фактичних надходжень до даного бюджету, що свідчить про надмірність величини наданих пільг та недоцільність застосування багатьох їх видів, а саме тих, що спричиняють недоотримання державою значних коштів.

Слід відмітити, що 81,8% від загальної суми наданих пільг в Чернівцях займають пільги з податку на додану вартість, що свідчить про вагомий негативний вплив даного виду податкового стимулу на доходну частину бюджету та на податкову систему країни загалом.

Тому з метою усунення негативних наслідків при використанні пільгової системи оподаткування суб’єктами господарської діяльності необхідно вжити ряд заходів, до яких можна віднести:

1. Скорочення сукупності передбачених податковим законодавством пільг, а особливо з податку на додану вартість.

2. Заміну більшої частини пільг з податку на додану вартість оподаткуванням обороту за зниженими ставками відповідно до видів діяльності, що практикується багатьма європейськими державами.

3. Забезпечення більш жорсткішого контролю над суб’єктами господарювання, що користуються пільгами, з метою усунення зловживань даними привілеями.

4. Зниження кількості пільг, що передбачають повне звільнення від сплати податків.

5. Скорочення сукупності ознак платників податків, за якими визначають приналежність до певного виду пільг.

Що стосується податкових санкцій, то їх аналіз показав значне переважання сум штрафів над сумами пені, що свідчить про наявність більш грубого порушення податкового законодавства та платіжної дисципліни платниками. Взагалі, сукупна сума застосованих стягнень є досить громіздкою. В 2007 році в м. Чернівці вона становила 18307 тис. грн., а це 3,5% від суми податкових надходжень (518738,11 тис. грн.) в сукупний бюджет Чернівців за аналогічний період.

Такі дані свідчать про присутність в економіці України податкового обтяження та його нерівномірного обтяження.

Зважаючи на це можна зробити висновок про наявність потреби проведення податкової реформи, яка повинна відбуватися за принципом одночасного зниження податкового навантаження та скорочення кількості податкових пільг.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Конституція України: Прийнята на п’ятій сесії Верховної Ради України 28 червня 1996 р. – К.: Офіційне видавництво Верховної Ради України, 1996. – 115 с.

2. Про акцизний збір на алкогольні напої та тютюнові вироби: Закон України від 15 вересня 1995 року № 329/95-ВР (зі змінами і доповненнями) / В кн.: Податкове законодавство України. Бібліотека офіційних видань.-К.: Парламентське вид-во. – 1998.-С. 144-150.

3. Про внесення змін до Закону України «Про систему оподаткування»: Закон України від 18 лютого 1997 р. № 77/97-ВР (зі змінами і доповненнями) / Податкова система. Хрестоматія. Збірник систематизованого законодавства. – К.: Бліц-Інформ. – 2006. – Вин. І,– С. 13-17.

4. Про державну податкову службу в Україні: Закон України від 4 грудня 1990 року № 509-ХІІ / У зб. Систематизованого законодавства «Податкове адміністрування». – Бухгалтерія. – 2002. – № 16.-С.14-24.

5. Про збір на обов’язкове державне пенсійне страхування: Закон України від 26 червня 1997 р. № 400/97-ВР (зі змінами і допов неннями) / В зб. систематизованого законодавства «Основи податкового законодавства». – Бухгалтерія. – 2002. – № 38/1-2. – С. 175-179.

6. Про оподаткування прибутку підприємств: Закон України (в редакції Закону України від 22 травня 1997 р. № 283/97-ВР зі змінами і доповненнями) / Податкова система. Хрестоматія. Збірник систематизованого законодавства. – К.: Бліц-Інформ. – 2006. – Вип. 1. – С. 72-122.

7. Про плату за землю: Закон України (в редакції Закону України від 19 вересня 1996 р. № 378/96-ВР зі змінами і доповненнями) / Податкова система. Хрестоматія. Збірник систематизованого законодавства. – К.: Бліц-Інформ. – 2006. – Вип. 1. – С. 176-182.

8. Про податок з власників транспортних засобів та інших самохідних машин і механізмів: Закон України від 11 грудня 1991 року № 1963-ХІІ (зі змінами і доповненнями) / Податкова система: Хрестоматія. Збірник систематизованого законодавства. – К.: Бліц-Інформ.-2006.-Вип. 1.-С. 186-189.

9. Про податок з доходів фізичних осіб: Закон України від 22 травня 2003 року № 889-IV (зі змінами та доповненнями) / Податкова система. Хрестоматія. Збірник систематизованого законодавства. – К.: Бліц-Інформ.-2006. – Вип. 1. – С. 125-157.

10. Про податок на додану вартість: Закон України від 3 квітня 1997 р. № 168/97-ВР (зі змінами і доповненнями) / Податкова система. Хрестоматія. Збірник систематизованого законодавства. – К.: Бліц-Інформ.-2006.-Вип. 1.-С. 28-56.

11. Про порядок погашення зобов’язань платників податків перед бюджетам та державними цільовими фондами: Закон України від 21 грудня 2000 р. № 2181-Ш (зі змінами і доповненнями) // Урядовий кур’єр. – 2001. – 21 лютого.

12. Про ставки акцизного збору і ввізного мита на деякі товари (продукцію): Закон України від 24 травня 1996 року № 216/96-ВР (зі змінами і доповненнями) / Податкова система. Хрестоматія. Збірник систематизованого законодавства. – К.: Бліц-Інформ. – 2006. – Вип. 1.-С. 70-71.

13. Про ставки акцизного збору на деякі транспортні засоби: Закон України від 11 липня 1996 року № 313/96-ВР / Податкова система. Хрестоматія. Збірник систематизованого законодавства. – К.: Бліц-Інформ. – 2006. – Вип. 1. – С. 68-70.

14. Про ставки акцизного збору на спирт етиловий та алкогольні напої Закон України від 23 березня 2000 року (зі змінами і доповненнями) / Податкова система. Хрестоматія. Збірник систематизованого законодавства.-К.: Бліц-Інформ. – 2006. – Вип. І. – С. 66-67.

15. Про ставки акцизного збору на тютюнові вироби: Закон України від 19 листопада 1999 року № 1246-XIV (зі змінами і доповненнями) / Податкова система. Хрестоматія. Збірник систематизованого законодавства. – К.: Бліц-Інформ. – 2006. – Вип. 1. – С. 65.

16. Про акцизний збір: Декрет Кабінету Міністрів України від 26 грудня 1992 року № 18-92 (зі змінами і доповненнями) / Податкова система. Хрестоматія. Збірник систематизованого законодавства. – К.: Бліц-Інформ. – 2006. – Вип. І. – С. 57-60.

17. Про місцеві податки і збори: Декрет Кабінету Міністрів України від 20 травня 1993 року № 56-93 (зі змінами і доповненнями) / Податкова система. Хрестоматія. Збірник систематизованого законодавства – К.: Бліц-Інформ. – 2006. – Вип. 1 – С. 239-242.

18. Про порядок застосування та стягнення сум штрафних (фінансових) санкцій органами державної податкової служби: Інструкція Державної податкової адміністрації України від 17.03.2001 р. № ПО // Офіційний вісник України. – 2001. – № 13.-Ст. 578.

19. Про порядок нарахування платниками податку податкового кредиту з податку з доходів фізичних осіб: Інструкція Державної податкової адміністрації України від 22 вересня 2003 року № 442 // Бухгалтерія. – 2003. – № 42. – С. 15-26.

20. Про порядок нарахування та погашення пені за платежами, що контролюються органами державної податкової служби: Інструкція Державної податкової адміністрації України від 11 червня 2003 року № 290 // Офіційний вісник України. – 2003.-№27.-Ст. 1347.

21. Про порядок обліку платників податків: Інструкція Державної податкової адміністрації України від 19.02.1998 р. № 80 // Офіційний вісник України. – 1998. – №11. – Ст. 431.

22. Кодекс України про адміністративні правопорушення (станом на 2 березня 2004 року). – К.: Атіка. – 2004.

23. Про порядок нарахування, терміни сплати і надання розрахунку акцизного збору: Положення Державної податкової адміністрації України від 19 березня 2001 р. № 111 // Офіційний вісник України. – 2001. – № 14. – Ст. 636.

24. Про схвалення Декларації цілей та завдань бюджету на 2009 рік (Бюджетної декларації): Постанова Кабінету Міністрів України від 5 березня 2008 року № 160

25. Про внесення змін до Указу Президента України від 3 липня 1998 р. № 727/98 «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва: Указ Президента України від 28 червня 1999 р. № 746/99 // Урядовий кур’єр. – 1999. – 13 лип.

26. Балакін Р.Л. Акцизне оподаткування тютюнових виробів у державах – членах Європейського Союзу та в Україні // Фінанси України. – 2007. – №10. – С. 24-29.

27. Василик О. Д. Податкова системи України: Навч. посіб. – К.: Поліграфкнига, 2004. – 478 с.

28. Данілов О. Д., Лапишн Ю. В., Оншценко В. А. Оподаткування місцевими, ресурсними, рентними податками та зборами. Неподаткові платежі. – Ірпінь: Академія, ДПС України, 2002. – 292 с.

29. Дікань Л. В., Воінова Т. С. Податкова система. – X.: Вид. ХДЕУ, 2002. – 252 с.

30. Єфименко Т.І. Основні напрями трансформації податкової системи в Україні // Фінанси України. – 2007. – №9. – С. 28-35.

31. Єфименко Т.І., Луніна І.О., Соколовська А.М. Аналіз фіскальних наслідків надання деяких пільг з податку на додану вартість // Фінанси України. – 2005. – №10. – С. 33-36.

32. Загородиш А. Г, Єлисєєв А. В. Податки та податкове планування підприємницької діяльності: Монографія, – Львів: Центр Бізнес-Сервісу, 2003.-152 с.

33. Іванов Ю. Б. Система оподаткування в схемах і таблицях. Частина 1. Загальнодержавні та місцеві податки і збори в Україні: Навч. посіб. – X.: ВД «ІНЖЕК», 2004.-416 с.

34. Іванов Ю. Б. Система оподаткування в схемах і таблицях. Частина II. Оподаткування фізичних осіб. Частина III. Податковий менеджмент: Навч. посіб. – X.: ВД «ІНЖЕК», 2004. – 304 с.

35. Іванов Ю.Б., Крисоватий А.І., Десятнюк О.М. Податкова система. Підручник. – К.: Атака, 2006. 920 с.

36. Іголкін І. В. Податкова реформа як об’єктивна необхідність зміцнення дохідної частини державного бюджету// Фінанси України. – 2005р. – №8. – С. 25-28.

37. Крисоватий А. І. Кізима А. Я. Податковий менеджмент: Навч. посіб. – Тернопіль: Карт-бланш, 2004. – 304 с.

38. Крисоватий А. І., Десятнюк О. М. Податкова система: Навч. посіб. – Тернопіль: Карт-бланш, 2004. – 331 с.

39. Майстренко О. Реформування податкової системи України як спосіб вирішення податкових колізій // Право України – 2006. – №2. – С. 40-43.

40. Новицький В.Є. Податкове регулювання в системі інструментів соціально-економічного розвитку: питання методології // Фінанси України. – 2007. – №10. – С. 33-36.

41. Омелянович Л. О. Податкова система: Навч. посіб. (друге видання перероблене і доповнене) / Л. О. Омелянович, О. О. Папаїка, В. О. Орлова, Г. Є. Долматова, О. В. Веретенникова. – Донецьк: Дон дует, 2005. – 276 с.

42. Рейнська В.Б. Роль податкової системи у трансформаційних процесах в Україні // Фінансова система України. Збірник наукових праць.-Острог: Видавництво НаУ “Острозька академія»,2006. – Вип.8. – 4.1.

43. Соколовська А. М. // До питання про податкову реформу в Україні // Фінанси України. – 2006р. – №4. – С. 21-23.

44. Чеберкус Д.В. Жилінська О.І., Пільгове оподаткування витрат на дослідження й розробки: теоретичні та практичні аспекти // Фінанси України. – 2007. – №12. – С. 22-26.

45. Шевчук В.О., Римарська Р.Ю. Уніфікація податкових систем країн Європейського Союзу як критерій поглиблення інтеграції // Фінанси України. – 2007. – №12. – С. 15-19.

Похожие работы

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

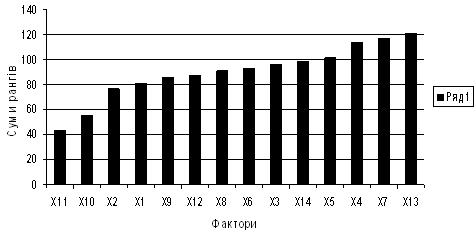

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... їни та набирають чинності відповідно до законодавства України. Нормативно-правові акти Національного банку можуть бути оскаржені відповідно до законодавства України. Органи місцевого самоврядування як суб’єкт фінансових правовідносин Виключна компетенція сільських, селищних, міських рад: · затвердження програм соціально-економічного та культурного розвитку відповідних адміністративно- ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

0 комментариев