Навигация

Государственный бюджет как инструмент государственного регулирования

35988

знаков

3

таблицы

0

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово-экономический институт

Кафедра экономической теории

Курсовая работа

Государственный бюджет как инструмент государственного регулирования

Преподаватель

Работа выполнена

Ананьева Е.А.

ФК, 06ффб02781,

Пенза -2007

Содержание

Введение

1. Государственный бюджет, его структура и основные

макроэкономические функции

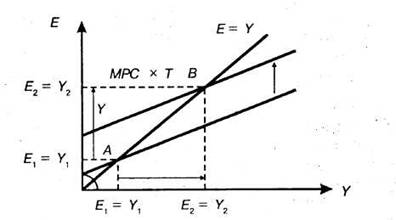

2. Профицит и дефицит бюджета. Мультипликатор

сбалансированного бюджета.

3. Балансирование госбюджета и его особенности в России.

Практикум

Заключение

Литература

Введение

Государственный бюджет - центральное звено финансов. Это план денежных доходов и расходов государства. Государственный бюджет является центральным звеном финансовой системы и выступает основным финансовым планом страны. Он представляет собой форму образования централизованных денежных средств, расходуемых на обеспечение сбалансированного развития экономики, решение социальных проблем населения, обеспечение государственных нужд и запросов.

Цель курсовой работы – изучить государственный бюджет как инструмент государственного регулирования и его особенности в России.

Для достижения указанной цели были поставлены и решены следующие задачи:

- изучить государственный бюджет, его структуру и основные макроэкономические функции

- ознакомиться с профицитом и дефицитом бюджета, мультипликатором сбалансированного бюджета

- выявить балансирование бюджета и его особенности в России.

1. Государственный бюджет, его структура и основные макроэкономические функции

В каждой стране основу государственных финансов составляет бюджет, а точнее – бюджетная система, которая включает государственный бюджет и бюджеты соответственных административных единиц. Бюджет – это сбалансированная смета, роспись денежных доходов и расходов на определенный период. [8]

Структура бюджетной системы значительной мерой зависит от государственного устройства страны. Так страна с федеральным устройством имеет федеральный (государственный) бюджет составных частей федерации (штатов, земель, кантонов, республик), а также местные бюджеты (районов, городов, сел) – в зависимости от административного разделения. В государстве без федерального разделения есть только государственный и местные бюджеты. Государственный бюджет – наибольший централизованный денежный фонд государства, который находится в распоряжении правительства.[5] Это годовой финансовый план расходов государства и источников их покрытия. В государственном бюджете концентрируется большая часть валового национального продукта. Он играет невероятно важную роль в обеспечении эффективного функционирования всех составляющих частей хозяйственного механизма, в определении балансовых связей всех ценностных показателей социально – экономического развития и соблюдения пропорций между движением материальных и финансовых ресурсов. Бюджетные средства направляются на государственное управление, народное хозяйство, социально – культурные мероприятия, оборону, поддержку и развитие науки. Государственный бюджет и местные бюджеты всех уровней составляют финансовую основу для объединения общегосударственных и региональных интересов.

Главная функция государственного бюджета – реализация финансовой политики правительства. Аккумулируемые в бюджете с помощью налогов средства служат материальной основой выполнения государством его функций в экономике страны [7, с.414-416]. Вторая функция государственного бюджета - увеличение объема совокупного спроса посредством государственных закупок товаров и услуг. Бюджет выступает также как главный инструмент социальной политики государства. С его помощью проводится широкомасштабное перераспределение доходов в целях достижения большей социальной справедливости. Как известно, население западных стран уплачивает сравнительно большие налоги. Однако значительная их часть возвращается в виде трансфертных (от лат. Transferred- переносить) платежей, идущих на социальные нужды.

Расходы бюджета. Будучи компонентом общей финансовой категории – бюджета – представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс пользования средств централизованного фонда денежных средств государства по различным направлениям. Экономическая сущность бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу, позволяет установить назначение государственных расходов, количественная – их величину. [6, с.270].

В зависимости от ориентации государственного регулирования структура расходной части может меняться. Так, в странах, ориентирующихся на применение кейнсианских программ, больший удельный вес имеют затраты государства на социальные и хозяйственные нужды. Государства, правительства которых стабилизируют экономику на основе монетарных методов, могут позволить себе экономию затрат по этим статьям бюджета.

За последние три десятилетия произошли существенные структурные сдвиги в расходной части центральных бюджетов высокоразвитых стран. Во-первых, замедлились темпы роста и соответственно снизился удельный вес расходов, связанных с обороной и управлением. Во-вторых, увеличился удельный вес затрат, касающихся благосостояния людей (на здравоохранение, образование, подготовку и переподготовку кадров, пенсионное обеспечение).

Между тем многие экономисты предполагают, что в будущем могут возникнуть трудности с обеспечением расходов на социальные нужды. Сейчас пособия, выплачиваемые пенсионерам, финансируются из налогов, взимаемых с фонда заработной платы работающих. Однако в странах Запада сложилась неблагоприятная тенденция: абсолютно и относительно возрастает численность пожилых людей. В связи с этим растущее число пенсионеров будет финансироваться уменьшающимся числом работников. В итоге государству придется решать задачу: либо повысить налоги на фонд оплаты труда работающих, либо снизить размеры пенсий, или же сделать и то и другое. [3, с.485-486].

Доходы бюджета – часть централизованных финансовых ресурсов необходимых для выполнения его функций. Они выражают экономические отношения, возникшие, в процессе формирования фондов денежных средств и поступают в распоряжение органов власти.

В зависимости от государственного устройства страны различают: в унитарном государстве доходы центрального (государственного бюджета) и доходы местных бюджетов.

Бюджетные доходы – понятие более узкое, чем доходы государства, которые включают помимо средств бюджетов всех уровней власти ресурсы внебюджетных фондов и всего государственного сектора. [6, с.270-271].

Доходы государственного бюджета формируются за счет налогов, акцизных сборов, доходов от внешнеэкономической деятельности, в соответствии с нормативами, которые определяются законодательными актами. Доходы местных бюджетов формируются за счет разных местных налогов и взысканий.

Главным материальным источником доходов бюджета является национальный доход. Когда национального дохода не хватает на покрытие финансовых нужд, государство привлекает национальное богатство. Огосударствление национального дохода осуществляется государством различными методами. Основными методами, используемыми органами государственной власти для перераспределения дохода и образования бюджетных доходов, являются налоги, займы и эмиссия денег. Соотношение между ними различно по странам и во времени; определяется экономической ситуацией в стране, степенью остроты социальных и других противоречий, состоянием финансов и финансовой политики государства.

Налоги являются главным методом перераспределения национального дохода; обеспечивают преобладающую долю доходов бюджета.

Вторым по своему финансовому значению доходом бюджета является государственный займ. К займам государство прибегает при бюджетных дефицитах, которые предусматриваются при составлении бюджета на предстоящий год. По мере усиления финансовой напряженности в стране и увеличения дефицита государство все больше обращается к займам. [3, с.483-484].

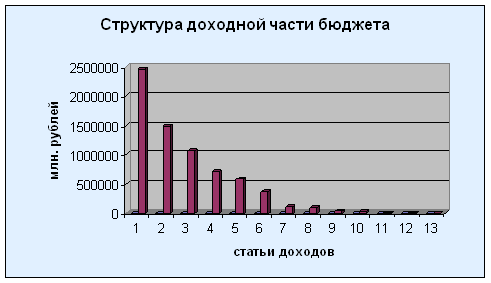

Структура бюджетных доходов и расходов консолидированного бюджета России в 2003 г

| Статьи бюджета | Сумма, млрд. руб | % к ВВП | % к итогу |

| 1. | 2. | 3. | 4. |

| ДОХОДЫ Налоговые доходы: - налог на добавленную стоимость - налог на прибыль организаций - налог на доходы физических лиц - таможенные пошлины - акцизы - платежи за пользование природными ресурсами - налог на имущество - прочие налоги, пошлины и сборы. Неналоговые доходы: | 3357,7 882,1 526,5 455,6 452,8 342,4 392,9 137,8 167,6 413,3 | 25,2 6,6 4,0 3,4 3,4 2,6 2,9 1,0 1,3 3,1 | 89,0 23,4 14,0 12,1 12,0 9,1 10,4 3,6 4,4 11,0 |

| РАСХОДЫ - государственное управление и местное самоуправление - судебная власть - международная деятельность - национальная оборона - утилизация и ликвидация вооружений - мобилизационная подготовка экономики - правоохранительная деятельность и обеспечение безопасности государства - предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий - пополнение государственных запасов и ресурсов фундаментального исследования и содействия научно- техническому процессу - исследование и использование количественного пространства - промышленность, энергетика, строительство с/х и рыболовство - охрана окружающей природной среды и природных ресурсов - транспорт, связь и информатика - дорожное хозяйство - развитие рыночной инфраструктуры - жилищно-коммунальное хозяйство - образование - культура, искусство и кинематография - средства массовой информации - здравоохранение и физическая культура - социальная политика - обслуживание государственного и муниципального долга - целевые бюджетные фонды - прочие расходы | 183,5 28,5 28,1 355,7 10,8 0,9 304,1 42,8 20,8 44,0 9,2 333,5 68,4 19,1 41,9 111,2 2,4 255,1 475,5 60,3 2,6 297,2 319,1 240,8 163,2 135,9 | 1,4 0,2 0,2 2,7 0,1 0,0 2,3 0,3 0,2 0,3 0,1 2,5 0,5 0,2 0,3 0,8 0,0 1,9 3,6 0,5 0,2 2,2 2,4 1,8 1,2 1,1 | 5,8 0,8 0,8 9,9 0,3 0,0 8,5 1,2 0,6 1,3 0,3 9,3 1,9 0,5 1,2 3,1 0,0 7,1 13,2 1,7 0,6 8,3 8,9 6,7 4,5 3,8 |

Похожие работы

... финансирования В любом бюджете доходы и расходы должны быть сбалансированы. Государственный бюджет вынужден отражать циклическое движение экономики и поэтому он не может быть сбалансированным. Государственный бюджет целесообразно балансировать с положительным сальдо ( от итал. Saldo – расчет) при подъеме и отрицательным – при спаде производства. Между тем типичен бюджет с отрицательным сальдо. ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... в среднем 22,6 % от активов фонда на начало соответствующего года. При этом средний темп роста активов Национального фонда составит 114,5%, а его размер к 2009 году - 17,5 % к ВВП. В структуре расходов государственного бюджета на 2007 – 2009 годы приоритетными направлениями являются: а) развитие здравоохранения и образования; б) дальнейшее углубление социальных реформ; в) индустриально- ...

... находится в постоянном развитии, появляются новые товары, работы, услуги, новые финансовые инструменты, изменяется гражданское и народное законодательство. Кроме того, появляется необходимость в связи с изменением экономической ситуации государственного регулирования определенных отраслей и направлений деятельности экономических субъектов. Указанное требует своевременной корректировки законов о ...

0 комментариев