Навигация

Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета

35988

знаков

3

таблицы

0

изображений

2. Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета

Если экономика находится в состоянии равновесия, то должно соблюдаться условие равенства сбережений S и инвестиций I: I=S. В более развернутом и приближенном к практике виде условие макроэкономического равновесия можно представить как S + T = I + G, поскольку к сбережениям домашних хозяйств S прибавляются доходы государства, состоящие в основном из налогов T, а к частным инвестициям добавляются государственные расходы G.

Преобразовав последнее уравнение, получим S – I = G – T. Согласно данной формуле разница между сбережениями и инвестициями равна разнице между государственными расходами и доходами, то есть дефициту государственного бюджета, если текущие расходы, или профициту, когда текущие доходы государства превышают его расходы. Превышение сбережений над инвестициями идет на покрытие бюджетного дефицита [7, с. 421].

Каким же образом образуется дефицит? Он возможен, когда государство расходует деньги, надеясь получить их и компенсировать расходы по мере налоговых поступлений. Но если налоговые платежи поступают в меньших размерах по сравнению с надеждами правительства, то в стране образуется бюджетный дефицит и государственный долг.

Причины бюджетного дефицита могут быть различными. Финансы всегда являются, по сути, отражением состояния экономики страны, поэтому неэффективная экономика неизбежно порождает трудности в балансировании бюджета. Кроме того, дефицит может возникнуть и вследствие просчетов в руководстве национальным хозяйством, и в результате сознательного завышения расходов и снижения налогового бремени. Последним способом пользуются кейнсианцы для стимулирования экономического развития в периоды спада.

Следует различать структурный и циклический дефицит государственного бюджета. Данное разграничение основано на различии его структурной и циклической частей. Размеры структурной части бюджета определяются действием дискреционных мероприятий, например, установлением налоговых ставок. Циклическая часть бюджета зависит от колебаний деловой активности.

Если фактический государственный бюджет отражает фактические денежные доходы, расходы и дефицит за год, то структурная часть бюджета охватывает доходы, расходы и дефицит, которые имели бы место, если экономика функционировала на уровне потенциального выпуска. Циклический бюджет представляет собой разницу между фактическим и структурным бюджетами. [6, с.277-279].

Что касается состояния государственного бюджета в российской экономике, то нарастание бюджетного дефицита в 90-х годах при недостаточном стимулировании развития реального сектора вызывало быстрое увеличение государственного долга, которое привело в 1998 г. к глубокому экономическому кризису. В настоящее время ситуация изменилась. В 2000г. профицит консолидированного бюджета Российской Федерации составил 2.9% ВВП. В первом полугодии профицит федерального бюджета был на уровне 4 % ВВП. [7, с.425]. Кроме того, важной новой чертой бюджета 2002г. должно стать отсутствие стремления правительства к получению иностранных кредитов, имеющих государственные гарантии, и кредитов от международных финансовых организаций.

Выводы о дефиците и профиците федерального бюджета ( в % к ВВП ) видны в приведенной ниже таблице [12, с.3-13]:

| Год | Доходы | Расходы | Дефицит (-), профицит(+) |

| 1992 | 15,8 | 18,9 | - 3,1 |

| 1993 | 14,9 | 20,6 | - 5,5 |

| 1994 | 13,4 | 23,4 | - 10,0 |

| 1995 | 15,1 | 17,9 | - 2,8 |

| 1996 | 14,9 | 18,6 | - 3,7 |

| 1997 | 13,9 | 17,6 | - 3,7 |

| 1998 | 11,9 | 17,2 | - 5,3 |

| 1999 | 12,9 | 14,0 | - 1,1 |

| 2000 | 16,0 | 14,6 | 1,4 |

| 2001 | 17,6 | 14,7 | 2,9 |

| 2002 | 19,4 | 17,8 | 1,6 |

| 2003 | 18,5 | 18,0 | 0,5 |

| 2004 | 17,9 | 17,4 | 0,5 |

| 2005 | 17,8 | 16,3 | 1,5 |

В связи с постепенным ослаблением кризиса в бюджетной практике России с 2000г. ежегодно предусматривается растущий профицит.

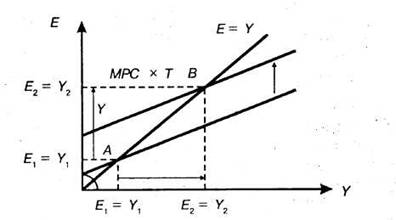

Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В том числе говорят о мультипликаторе сбалансированного бюджета, который всегда равен или меньше единицы.

Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, т.е. о сохранении равенства ∆T = ∆G, где под символом ∆T обобщенно обозначаются все изменения доходов бюджета, а под символом ∆G – все изменения расходов бюджета.

Если, например, государственные расходы возросли на ∆G, то равновесный объем производства возрастает на величину

∆Y = ∆G * 1 / 1- b (1- t) + m’, где t- предельная налоговая ставка, ∆Y- прирост дохода, m’- предельная склонность к импортированию.

Если правительство одновременно повысит автономные налоги на ∆Ta = ∆G, то равновесный объем выпуска снизится на величину:

∆Y = -∆Ta * b / 1 – b (1-t) + m’ ,

Где Ta – автономные налоги, независящие от величины текущего дохода Y (например, налоги на недвижимость, наследство и т.д. ).

Суммарное изменение равновесного объема выпуска составит:

∆Y = ∆G * ( 1 / 1 – b * (1-t) + m’ – b / 1 – b * (1-t) + m’ ,

∆Ta < 1

Т.е. ∆Y < ∆G = ∆Ta.

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу. Это является следствием более сильного воздействия госрасходов на величину дохода и потребления (по сравнению с изменением налогов). [1, с.116-118].

Похожие работы

... финансирования В любом бюджете доходы и расходы должны быть сбалансированы. Государственный бюджет вынужден отражать циклическое движение экономики и поэтому он не может быть сбалансированным. Государственный бюджет целесообразно балансировать с положительным сальдо ( от итал. Saldo – расчет) при подъеме и отрицательным – при спаде производства. Между тем типичен бюджет с отрицательным сальдо. ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... в среднем 22,6 % от активов фонда на начало соответствующего года. При этом средний темп роста активов Национального фонда составит 114,5%, а его размер к 2009 году - 17,5 % к ВВП. В структуре расходов государственного бюджета на 2007 – 2009 годы приоритетными направлениями являются: а) развитие здравоохранения и образования; б) дальнейшее углубление социальных реформ; в) индустриально- ...

... находится в постоянном развитии, появляются новые товары, работы, услуги, новые финансовые инструменты, изменяется гражданское и народное законодательство. Кроме того, появляется необходимость в связи с изменением экономической ситуации государственного регулирования определенных отраслей и направлений деятельности экономических субъектов. Указанное требует своевременной корректировки законов о ...

0 комментариев