Навигация

ОСОБЕННОСТИ БЮДЖЕТНОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ

50957

знаков

0

таблиц

0

изображений

2. ОСОБЕННОСТИ БЮДЖЕТНОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ

2.1 Бюджетное устройство Республики БеларусьБюджетное устройство – организация бюджетной системы и принципы ее построения.

Бюджетное устройство основывается на принципах единства бюджетной системы, полноты, реальности, гласности и самостоятельности всех бюджетов входящих в бюджетную систему и определяется административно-территориальным делением Республики Беларусь. Таким образом, бюджетное устройство содержит три составляющих элемента:

- бюджетную систему;

- принципы построения бюджетной системы;

- обусловленность административно-территориальным делением.

Бюджетная система определяется государственным и административно-территориальным делением. Республика Беларусь – унитарное государство, включающая области, города, районы. В связи с разграничением компетенции между Республикой Беларусь и административно-территориальными единицами, каждая из них имеет свой бюджет.

Совокупность бюджетов всех уровней образует бюджетную систему Республики Беларусь. В бюджетную систему как самостоятельные части включаются республиканский и местные бюджеты.

Консолидированный бюджет – совокупность бюджетов Республики Беларусь или ее соответствующей административно-территориальной единицы. Он не имеет юридической силы и используется для расчетов и анализа.

Бюджеты сельсоветов, поселков городского типа, городов районного подчинения, расположенных на территории района и районный бюджет составляют консолидированный бюджет района.

Бюджеты районов, городов областного подчинения, расположенных на территории области и областной бюджет составляют консолидированный бюджет области.

Бюджеты областей, города Минска и республиканский бюджет составляют консолидированный бюджет республики.

Министерство финансов и местные финансовые органы ежегодно составляют консолидированные бюджеты соответственно Республики Беларусь и ее административно-территориальных единиц.

В случае введения в установленном порядке на территории Республики Беларусь или в отдельных ее местностях чрезвычайного положения на этих территориях может вводиться чрезвычайный бюджет в соответствии с актами Президента и законами Республики Беларусь.

Законом «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» от 15.07.1998 №192-3 установлены следующие принципы бюджетной системы: единство, полнота, реальность, гласность, самостоятельность.

Доходы бюджета каждой административно-территориальной единицы формируются за счет налогов, других обязательных платежей, а также иных поступлений в соответствии с законодательством.

Установление на всей территории Республики Беларусь республиканских налогов производится актами Президента и законами. Местные Советы депутатов вправе устанавливать зачисляемые в их бюджеты местные налоги и другие обязательные платежи в соответствии с законодательством.

К собственным источникам доходов бюджета относятся: источники доходов, закрепленные законодательством за бюджетом каждого уровня; дополнительные источники доходов, устанавливаемые самостоятельно местными Советами депутатов.

В бюджет могут поступать дотации, субвенции, субсидии, а также заемные средства.

Дотация – денежные средства, выделяемые из вышестоящего бюджета на невозвратной основе в случае, когда закрепленных и регулирующих доходов недостаточно для сбалансирования нижестоящего бюджета, либо денежные средства, выделяемые юридическим лицам для полного или частичного покрытия убытков при недостаточности собственных средств.

Субвенция – денежные средства, выделяемые из вышестоящего бюджета нижестоящему на конкретные цели.

Субсидия – денежные средства, предоставляемые вышестоящим бюджетом нижестоящему для выравнивания уровня социально-экономического развития соответствующей административно-территориальной единицы, либо юридическим и физическим лицам в виде помощи или пособия.

Заемные средства – временно заимствованные средства из республиканского и местных бюджетов, государственных внебюджетных фондов, кредиты Национального банка, иностранных государств и банков международных финансовых организаций.

Бюджетный заем – денежные средства, выданные временно из республиканского или местных бюджетов для использования по целевому назначению с получением с заемщика процентов на сумму займов.

Расходы бюджетов определяются программами социально-экономического развития Республики Беларусь и соответствующей административно-территориальной единицы и осуществляются по направлениям и в размерах, установленных законодательством и решениями местных Советов депутатов о бюджете на очередной финансовый год.

В бюджете на очередной финансовый год в соответствии с принятыми ранее обязательствами предусматриваются в полном объеме ассигнования на выплату процентов по государственному долгу, погашение имеющейся на данный год задолженности по государственному долгу прошлых лет с наступившим сроком уплаты, а также ассигнования для исполнения обязательств по выданным Правительством гарантиям. В составе республиканского и местных бюджетов создаются резервные и целевые бюджетные фонды, средства которых используются по целевому назначению на осуществление социальных, экологических и других программ, ликвидацию последствий стихийных бедствий и проведение других мероприятий, которые не могли быть предусмотрены при утверждении бюджетов.

В основе распределения доходов и расходов между звеньями бюджетной системы лежит необходимость достаточности средств для обеспечения нормального функционирования государства в целом и всех входящих в него административно-территориальных единиц. Распределение расходов и доходов в бюджетной системе происходит исходя из сфер ведения Республики Беларусь и местного самоуправления.

Распределение доходов и расходов между бюджетами отражает единые принципы построения и организации бюджетной системы. При распределении доходов и расходов решаются следующие задачи:

- сбалансирование доходов и расходов каждого бюджета;

- заинтересованность местных органов власти в выполнении планов поступлений общегосударственных доходов и налогов;

- равномерность поступления доходов в бюджет в течение года во избежание временных кассовых разрывов бюджета для своевременного финансирования всех предусмотренных мероприятий;

- приоритет республиканского бюджета в финансировании общереспубликанских программ и мероприятий, координации деятельности всех сфер общественного производства в перераспределении финансовых ресурсов между территориями для выравнивания уровней их развития.

В основу распределения доходов и расходов между бюджетами положены следующие принципы:

- принцип централизованного регулирования распределительного процесса;

- принцип максимально возможного сбалансирования бюджетов;

- принцип подведомственности и значимости.

Распределение доходов в бюджетной системе осуществляется в двух направлениях: посредством закрепления отдельных доходов за конкретными бюджетами; посредством бюджетного регулирования.

Бюджетное регулирование является частью бюджетного процесса и заключается в частичном перераспределении финансовых ресурсов между бюджетами различных уровней. Бюджетное регулирование применяется во всех странах и позволяет обеспечивать регионы достаточными для финансирования расходов средствами вне зависимости от результатов хозяйственной деятельности на данной территории.

Методы бюджетного регулирования: установление и распределение регулирующих источников; перераспределение бюджетных источников; финансовая помощь в виде дотаций, субвенций и субсидий из вышестоящего бюджета; процентные и беспроцентные бюджетные ссуды.

Законодательством устанавливается, в какие бюджеты должны зачисляться поступления от налогов и неналоговые доходы. Некоторые налоги по закону распределяются между республиканским и соответствующими местными бюджетами. Доходы, поступающие в республиканский бюджет, называются общегосударственными или республиканскими, а зачисляемые в местные бюджеты – местными доходами.

Регулирующие источники доходов – это обычно общегосударственные налоги и доходы. Их устанавливают органы представительной власти. К регулирующим налогам в Республике Беларусь относят: налог на добавленную стоимость, акцизы, налоги на доходы и прибыль. Распределение регулирующих доходов между бюджетами происходит в виде процентных отчислений по нормативам, устанавливаемым в законе о бюджете на очередной финансовый год и соответствующих решениях Советов депутатов. Нормативы отчислений могут устанавливаться едиными или дифференцированными.

Второй метод заключается в перераспределении доходных источников от одного бюджета к другому. В этом случае вышестоящий орган представительной власти принимает решение о передаче закрепленного за его бюджетом доходного источника в бюджет нижестоящего уровня.

Если в результате применения первых двух методов не удается сформировать бюджеты в объемах, достаточных для финансирования расходов, то применяются дотации, субвенции и субсидии, представляющие собой безвозмездную помощь вышестоящего бюджета нижестоящему.

Новым методом бюджетного регулирования является предоставление процентных и беспроцентных ссуд одними бюджетами другим.

Под бюджетной ссудой понимается финансовая помощь, оказываемая на общих для кредита условиях (возвратности, платности, срочности). Этот метод применяется в процессе исполнения бюджета в то время, как вышеперечисленные – на стадии формирования бюджета. Возврат полученных ссуд производится в первоочередном порядке и в пределах текущего бюджетного года. Бюджетные ссуды могут предоставляться не только из вышестоящего бюджета, но и, наоборот, из нижестоящего – вышестоящему.

Бюджетное право – совокупность финансово-правовых норм, регулирующих финансовые отношения по поводу образования, распределения и использования средств основного централизованного денежного фонда государства.

Бюджетные права всех участников бюджетного процесса закреплены Конституцией Республики Беларусь, Законом «О бюджетной системе Республики Беларусь и внебюджетных фондах», Законом «О местном управлении и самоуправлении в Республике Беларусь», другими законодательными и подзаконными актами.

Бюджетные права можно классифицировать на материальные и процессуальные. Материальные права устанавливают бюджетное устройство и бюджетную систему Республики Беларусь, структуру доходов и направления расходов всех бюджетов, полномочия субъектов бюджетного права, их права и обязанности. Процессуальные права проявляются через участие в бюджетном процессе.

Бюджетные права четко распределены между законодательной и исполнительной властью, республиканскими и местными уровнями их представительства.

К субъектам бюджетного права относятся:

Похожие работы

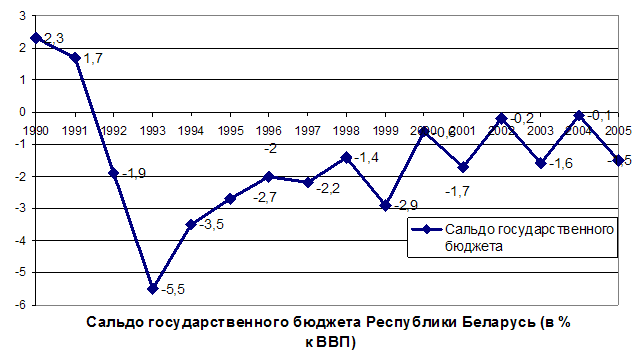

... невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры при этом не применялись. 3. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ И ПУТИ ЕГО ПРЕОДОЛЕНИЯ Предельные размеры дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. ...

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

... все доходы республиканского бюджета можно подразделить на следующие группы: текущие доходы; капитальные доходы;•доходы СЭЗ; Доходы государственных целевых бюджетных фондов. Каждая группа в свою очередь делиться на ряд подгрупп (приложение 2). Согласно ст. 10 «Закона о бюджете Республике Беларусь на 2001 год» Советы депутатов областного и базового территориального уровня в 2001 г. вводят на ...

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

0 комментариев