Навигация

1. Республика Беларусь.

2. Государственные органы, которые представлены:

- высшими и местными представительными органами (Национальное собрание Республики Беларусь, местные Советы депутатов);

- органами государственного управления общей компетенции (Совет Министров и исполкомы местных Советов депутатов);

- органами государственного управления специальной компетенции (центральные и местные органы государственного управления, в том числе органы финансово-кредитной системы).

Бюджетные права Республики Беларусь:

- определение бюджетного устройства, которое устанавливается Парламентом и регулируется его актами;

- установление бюджетных прав Республики Беларусь и местных Советов депутатов;

- исключительное право устанавливать доходы, поступающие как в республиканский, так и в местные бюджеты;

- разграничение доходов и расходов между республиканским и местными бюджетами; при этом устанавливается общая сумма доходов и расходов, а также виды доходов и расходов, включаемых в эти бюджеты;

- использование включенных в республиканский бюджет доходов на финансирование народного хозяйства, социально-культурную сферу, оборону, аппарат управления другие программы и мероприятия общегосударственного значения;

- установление нормативов отчислений от общегосударственных налогов и доходов в местные бюджеты областей и города Минска;

- разработка, утверждение и исполнение республиканского бюджета;

- руководство бюджетной деятельностью административно-территориальных единиц, в том числе реализация контрольной функции бюджета;

- принятие решений о создании совместных с другими государствами бюджетов и других международных денежных фондов.

Бюджетные права субъектов местного самоуправления:

- право на наличие собственного бюджета и самостоятельности его составления, рассмотрения, утверждения и исполнения;

- право на получение доходов, включение которых в местные бюджеты предусмотрено законом о бюджете на очередной финансовый год;

- использование переданных доходов по своему усмотрению;

- право на возмещение средств из вышестоящих бюджетов в случае принятия местными Советами решений, вызывающих увеличение расходов или уменьшение доходов нижестоящих бюджетов;

- право установления на своих территориях местных налогов и сборов, предусмотренных законом о бюджете;

- право вкладывать имеющиеся у них свободные средства в хозяйственную деятельность, приобретать акции и другие ценные бумаги, выдавать ссуды юридическим лицам;

- право вносить изменения в доходы и расходы местных бюджетов в процессе исполнения бюджета; однако они не должны приводить к образованию дефицитов бюджетов или увеличению установленного размера дефицита.

Вышестоящие органы местного самоуправления осуществляют контроль за исполнением нижестоящих бюджетов.

2.2 Пути повышения качества исполнения государственного бюджетаНесмотря на различный механизм реализации, процедура исполнения республиканского и местных бюджетов имеет единую цель: обеспечить централизацию в государственном бюджете запланированных доходов и направить их на финансирование мероприятий, предусмотренных в расходной части бюджета.

По-прежнему актуальным остается вопрос своевременности расчетов с бюджетом юридических и физических лиц. Несмотря на принимаемые меры, имеет место задолженность по платежам в бюджет, причем недоимка по платежам в целевые бюджетные фонды в ряде случаев превышала задолженности по платежам в бюджет. Это убедительно доказывает необходимость унификации налоговых и неналоговых платежей, вносимых в бюджеты различных уровней.

Очевидна необходимость разработки комплексной программы, предусматривающей радикальные меры по повышению платежеспособности предприятий – вплоть до их разгосударствления и приватизации.

Значительные суммы доходов недопоступили в бюджет по причине несоблюдения субъектами хозяйствования налогового законодательства. Вместе с тем строгое соблюдение налогового законодательства налогоплательщиками является важнейшим условием обеспечения сбора доходов и выполнения доходной части бюджета.

Безусловное выполнения законодательных актов, регулирующих вопросы налогообложения, требует унификации нормативно-методической базы налогообложения, упрощения порядка расчетов налогов и налоговых платежей, оптимизации их количества, а при возможности и объединения.

Исследование вопроса обеспечения собираемости доходов бюджета показало, что значительные суммы недоимок составляют санкции и штрафы по результатам проверок налоговых органов, которые в ряде случаев не могут быть погашены налогоплательщиками по причине их неплатежеспособности.

Не отрицая необходимости применения жестких мер за нарушение налогового законодательства, считаем, что суммы начислений должны быть реальными к взысканию, а политика налоговых санкций – умеренно жесткой. Она должна быть адекватна степени вины субъекта хозяйствования и предусматривать разграничение ответственности при умышленных и неумышленных действиях.

Опыт показывает, что при чрезмерно жесткой системе финансовых санкций и штрафов допричисленные суммы налогов и неналоговых платежей зачастую становятся невозможными к взысканию и числятся недоимками при соответствующих бюджетах.

Причинами высокого уровня нарушений являются сложность налогового законодательства, неоднозначность толкования его положений, множество подзаконных актов.

Итак, проблема собираемости доходов существует и необходимо искать ее решение.

Одним из путей обеспечения поступления доходов может стать установление солидарной экономической ответственности бюджетов областей за невыполнением планов общегосударственных налогов и сборов. На практике это может выразиться в санкциях Министерства финансов Республики Беларусь в виде зачета прироста недоимок в счет причитающегося финансирования. Такая мера вписывается в предлагаемую к разработке программу перевода территорий на самообеспечение и региональный хозрасчет в условиях выравнивания их доходной базы и расходных функций.

Проблема поступления доходов остается актуальной и для местных бюджетов.

2.3 Закон о бюджете как отражение развития экономикиВ Законе «О бюджете Республики Беларусь на 2008 год» реализованы подходы по формированию основных доходных источников, приоритеты в финансировании расходов, отношение к дефициту бюджета. Параметры доходной части разработаны на основе прогнозных показателей социально-экономического развития страны с учетом экономического развития страны с учетом экономических и организационных мер по совершенствованию налоговой системы, реализации задач в денежно-кредитной сфере. Расходы бюджета, в свою очередь, определены исходя из реальных возможностей доходов бюджета и политики снижения уровня его дефицита.

Доходы консолидированного бюджета на 2008 год (с учетом средств Фонда социальной защиты населения Министерства труда) утверждены в объеме 50,16 трлн. рублей или 44,5% ВВП. В том числе доходы республиканского бюджета должны составить 38,152 трлн. рублей. без учета средств Фонда социальной защиты населения доходы республиканского бюджета в 2008 году составят 26,139 трлн. рублей, что на 8% больше по сравнению с ожидаемым исполнением бюджета в 2007 году. В состав доходов республиканского бюджета включены средства государственного целевого бюджетного фонда универсального обслуживания, который образован в соответствии с указом о финансировании услуг электросвязи общего пользования. Этот фонд составляет порядка 51,5 млрд. рублей.

В 2008 году мероприятия по снижению налоговой нагрузки запланированы по следующим направлениям: отмена налога с пользователей автомобильных дорог, отмена отчислений в государственный целевой бюджетный фонд развития строительной науки (в 2007 году – в размере 0,5% от себестоимости выполненных строительно-монтажных работ), отмена местных сборов с пользователей по трем объектам обложения (за осуществление торговли на территории соответствующих административно-территориальных единиц и за размещение наружной рекламы на иностранных языках) в целях улучшения финансового положения в торговле и стимулирования строительной отрасли. Всего в результате предлагаемых мероприятий отменено 5 обязательных платежей. За счет налогооблагаемой прибыли в результата мероприятий по снижению налоговой нагрузки дополнительные поступления доходов бюджета составят около 300 млрд. рублей.

Расходы консолидированного бюджета на 2008 год утверждены в объеме 52,35 трлн. рублей или 46,4% ВВП. В том числе расходы республиканского бюджета сформированы в сумме 40,342 трлн. рублей, из них расходы Фонда социальной защиты населения 12,013 трлн.рублей (на 13% больше чем в 2007 году).

Республиканский бюджет принят с дефицитом 2,19 трлн.рублей или 1,9% ВВП. Это обусловлено необходимостью направления дополнительных ресурсов в реальный сектор экономики и финансирование приоритетных направлений. Дефицит будет покрываться на 70% за счет внутренних источников и на 30% за счет привлечения иностранных инвестиций.

Наиболее высокими темпами в 2008 году будут расти ассигнования на развитие национальной экономики. В консолидированном бюджете 2008 года они возрастут на 21%. С учетом роста цен на импортируемые энергоресурсы предусматриваются субсидии нефтеперерабатывающим заводам для возмещения стоимости импортируемого сырья в размере 3,7 трлн.рублей.

Расходы на реализацию госпрограммы инновационного развития впервые выделены в спецпредложение к бюджету. На эти цели предусмотрено направить 1 трл. рублей. В 2008 году будет финансировано 47 государственных программ, что на 12 больше, чем в 2007 году. На эти цели будет направлено 4,6 трлн. рублей.

Для консолидированного бюджета Республики Беларусь на 2008 год также характерна ярко выраженная социальная направленность расходов. Около 60% расходов бюджета будет направлено на развитие социальной сферы и выполнение обязательств государства по социальной защите населения.

3. ДОХОДЫ И РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА 3.1 Республиканский бюджет

Центральным звеном бюджетной системы Республики Беларусь является республиканский бюджет. Он является основным финансовым планом формирования и расходования денежных средств для обеспечения функций республиканских органов государственной власти и управления.

Республиканский бюджет обеспечивает финансирование мероприятий, имеющих общегосударственное значение в области хозяйственного, культурного строительства и обороны. Через республиканский бюджет обеспечивается перераспределение финансовых ресурсов между областями и городом Минском в целях выравнивания уровней их экономического и социального развития.

Из средств республиканского бюджета могут выделяться бюджетам областей и города Минска дотации, субсидии, субвенции при недостаточности средств их бюджетов для финансирования отдельных расходов и мероприятий.

В доходы республиканского бюджета включаются:

- доходы государственных целевых бюджетных фондов;

- доходы свободных экономических зон;

- трансферты, получаемые от других государств в соответствии с заключенными договорами.

Доходы республиканского бюджета формируются за счет налогов, других обязательных платежей, а также иных поступлений, определенных законом о бюджете на очередной финансовый год. В 2008 году установлено, что доходы республиканского бюджета составляют 38 152 173 851 тыс. рублей и формируются за счет:

1. налоговых доходов (за исключением средств, формирующих местные бюджеты):

налогов на доходы и прибыль (за исключением отчислений, передаваемых в бюджеты областей и г. Минска;

налога на доходы от осуществления лотерейной деятельности по республиканским и международным лотереям;

налога на добавленную стоимость (за исключением отчислений, передаваемых в бюджеты областей и г. Минска);

других налогов и сборов, взимаемых с выручки от реализации товаров (работ, услуг);

акцизов;

налога на приобретение автомобильных транспортных средств;

сбора за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь;

сбора за выдачу разрешений на проезд автотранспортных средств Республики Беларусь по территориям иностранных государств;

патентных пошлин;

налога за использование природных ресурсов (экологического налога);

таможенных пошлин и таможенных сборов;

государственной пошлины в соответствии с законодательными актами Республики Беларусь;

других налогов, сборов (пошлин) в соответствии с законодательными актами Республики Беларусь;

Похожие работы

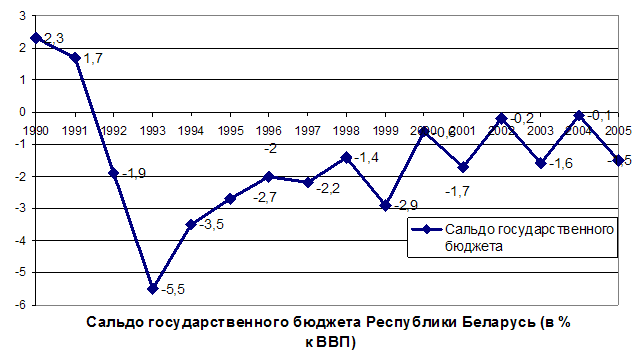

... невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры при этом не применялись. 3. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ И ПУТИ ЕГО ПРЕОДОЛЕНИЯ Предельные размеры дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. ...

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

... все доходы республиканского бюджета можно подразделить на следующие группы: текущие доходы; капитальные доходы;•доходы СЭЗ; Доходы государственных целевых бюджетных фондов. Каждая группа в свою очередь делиться на ряд подгрупп (приложение 2). Согласно ст. 10 «Закона о бюджете Республике Беларусь на 2001 год» Советы депутатов областного и базового территориального уровня в 2001 г. вводят на ...

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

0 комментариев