Навигация

Взносов на государственное социальное страхование;

50957

знаков

0

таблиц

0

изображений

2. взносов на государственное социальное страхование;

3. неналоговых доходов (за исключением средств, формирующих местные бюджеты):

за пользование денежными средствами республиканского бюджета, включая проценты по бюджетным займам;

от дивидендов на доли (акции), находящиеся в республиканской собственности, и доходов от других форм участия в капитале;

арендной платы от сдачи имущества, находящегося в республиканской собственности, в соответствии с законодательными актами Республики Беларусь;

средств, поступающих в республиканский бюджет в счет компенсации расходов государства;

от реализации имущества, находящегося в республиканской собственности (в том числе от продажи земельных участков, находящихся в государственной собственности;

от имущества, конфискованного и иным способом обращенного в доход государства (за исключением средств, полученных от реализации бесхозяйного имущества и кладов);

штрафов за совершение административных правонарушений;

возмещения вреда;

безвозмездной (спонсорской) помощи и добровольных взносов (перечислений) организаций и физических лиц в республиканский бюджет в соответствии с законодательством Республики Беларусь;

прочих неналоговых доходов в соответствии с законодательными актами Республики Беларусь.

4. Других доходов:

- части прибыли Национального банка РБ (в размере 80 %);

- за пользование банками денежными средствами республиканского бюджета;

- по бюджетным ссудам, займам;

- части прибыли республиканских унитарных предприятий;

- от внешней торговли и внешнеэкономических операций;

- от реализации государственных материальных резервов и других ценностей;

- от иных поступлений.

5. Доходов свободных экономических зон.

В доходы республиканского бюджета включаются средства государственных целевых бюджетных фондов: республиканского фонда поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, республиканского дорожного фонда, фонда национального развития, фонда организации сбора (заготовки) и использования отходов в качестве вторичного сырья, фонда универсального обслуживания, республиканского фонда охраны природы, инновационных фондов, а также средства государственного внебюджетного Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

Из республиканского бюджета финансируются:

- капитальные вложения в объекты, относящиеся к республиканской собственности;

- природоохранные мероприятия, осуществляемые в соответствии с общегосударственными программами;

- мероприятия по ликвидации последствий катастрофы на ЧАЭС;

- общегосударственные программы по социальной защите населения;

- другие общегосударственные целевые программы,

- затраты, связанные с внешнеэкономической деятельностью,

- государственные учреждения и организации образования, подготовки кадров, науки, культуры, здравоохранения, физической культуры, социального обеспечения;

- затраты на пополнение государственных запасов и резервов;

- расходы на содержание республиканских государственных органов, в том числе судов, правоохранительных органов, органов государственной безопасности;

- национальная оборона, пограничные войска, таможенные органы;

- погашение кредитов банка, выданных для покрытия бюджетных расходов государственного долга, и оплата процентов по ним;

- погашение внешнего долга и уплата процентов по кредитам, полученным от иностранных государств и банков, международных финансовых организаций;

- расходы за счет резервных фондов;

- выдача заемных средств (ссуд), дотаций, субвенций, субсидий юридическим и физическим лицам, бюджетам областей и г. Минска;

- другие расходы, предусматриваемые на очередной финансовый год.

В расходы республиканского бюджета включаются также:

- расходы целевых государственных бюджетных фондов;

- расходы свободных экономических зон в соответствии с законом о бюджете на 2008 финансовый год.

3.2 Местные бюджеты Местные бюджеты представляют собой финансовый план формирования и использования денежных средств местного управления и самоуправления.Местные бюджеты обеспечивают финансирование экономических, социальных, культурных и других мероприятий, проводимых на соответствующей территории.

К местным бюджетам относятся: областные, районные, городские бюджеты, бюджеты поселков городского типа и сельсоветов.

В соответствии с территориальными уровнями местных Советов бюджеты делятся на:

- бюджеты первичного уровня: сельские, поселковые, городские (городов районного подчинения);

- бюджеты базового уровня: районные и городские (городов районного подчинения);

- бюджеты областного уровня.

Местные бюджеты нижестоящих административно-территориальных единиц не включаются в бюджеты вышестоящих административно-территориальных единиц.

Минимальные размеры местных бюджетов определяются на основе нормативов бюджетного обеспечения на одного жителя, иных социальных нормативов.

Доходы бюджета каждой административно-территориальной единицы формируются за счет налогов, неналоговых доходов, других обязательных платежей и поступлений в соответствии с законодательством.

К собственным источникам доходов местного бюджета относятся:

- источники доходов, закрепленные законодательством за бюджетом каждого уровня;

- дополнительные источники доходов, устанавливаемые самостоятельно местными Советами депутатов. При этом права местных Советов депутатов в части определения базы и объектов налогообложения, размеров ставок, плательщиков, порядков исчисления и сроков уплаты налогов и сборов определяются законом о бюджете на очередной финансовый год.

Регулирующие доходы ежегодно определяются в законе о бюджете Республики Беларусь на очередной финансовый год.

В местные бюджеты могут поступать дотации, субвенции, субсидии, средства фондов финансовой поддержки административно-территориальных образований, а также безвозмездные перечисления по взаимным расчетам и заемные средства.

В доходы местных бюджетов включаются целевые бюджетные фонды, образуемые в соответствии с действующим законодательством.

В 2008 году в полном объеме зачисляются в бюджеты областей и г.Минска:

1. Налоги и сборы:

- подоходный налог с физических лиц;

- налог на доходы от осуществления лотерейной деятельности по местным лотереям;

- налог на недвижимость;

- земельный налог;

- налог при упрощенной системе налогообложения для субъектов малого предпринимательства;

- акцизы по вину, напиткам слабоалкогольным и винным (кроме акцизов, взимаемых при ввозе на таможенную территорию Республики Беларусь, а также уплачиваемых в бюджеты свободных экономических зон);

- единый налог с индивидуальных предпринимателей и иных физических лиц;

- единый налог для производителей сельскохозяйственной продукции;

- налог на игорный бизнес;

- налог за использование природных ресурсов (экологический налог) в части использования (изъятия, добычи) природных ресурсов и переработки нефти и нефтепродуктов организациями, осуществляющими переработку нефти;

- государственная пошлина в соответствии с законодательными актами Республики Беларусь;

- средства внебюджетных фондов, создаваемых местными Советами депутатов или исполнительными и распорядительными органами;

- другие налоги и сборы.

2. Другие доходы:

- плата за размещение наружной рекламы;

- средства, полученные от реализации бесхозяйного имущества и кладов;

- арендная плата за земельные участки, находящиеся в государственной собственности, арендодателями которых являются местные исполнительные и распорядительные органы;

- иные поступления в соответствии с законодательством Республики Беларусь.

В 2008 году областные, Минский городской Советы депутатов, Советы депутатов базового территориального уровня вправе вводить на территории соответствующих административно-территориальных единиц следующие местные налоги и сборы:

1. Налог с продаж товаров в розничной торговле: объектом налогообложения являются операции по реализации в розничной торговой сети товаров (за исключением товаров по перечню, утверждаемому Советом Министров Республики Беларусь)

2. Налог на услуги: объектом налогообложения являются операции по оказанию организациями и индивидуальными предпринимателями услуг (услуги рынков, ярмарок, выставок-продаж; гостиниц кемпингов, мотелей; ресторанов, баров, кафе; дискотек, бильярдных, боулинг-клубов; парикмахерских (салонов красоты), соляриев, косметических салонов, оказывающих косметологические услуги; с недвижимым имуществом; сотовой радиотелефонной и радиопейджинговой связи; кабельного телевидения; по техническому обслуживанию и ремонту транспортных средств; туристических услуг).

3. Целевые сборы (транспортный сбор на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении, сбор на содержание и развитие инфраструктуры города (района)): объектом налогообложения является осуществление предпринимательской деятельности на территории соответствующих административно-территориальных единиц.

4. Сборы с пользователей объектами налогообложения являются: парковка (стоянка) в специально оборудованных местах; осуществление торговли на территории соответствующих административно-территориальных единиц; владение собаками и (или) использование их в предпринимательской деятельности; использование местной символики; проведение аукционов, кроме проводимых в соответствии с законодательством Республики Беларусь; осуществление охоты и рыболовства; строительство объектов на территории соответствующих административно-территориальных единиц.

5. Сбор с заготовителей: объектом налогообложения является осуществление промысловой заготовки (закупки) дикорастущих растений (их частей), грибов, технического и лекарственного сырья растительного происхождения, сельскохозяйственной продукции в целях их промышленной переработки или реализации.

6. Курортный сбор: объектом налогообложения является нахождение физического лица в санаторно-курортных и оздоровительных учреждениях, расположенных на территории соответствующих административно-территориальных единиц.

7. Сборы с физических лиц при пересечении ими Государственной границы Республики Беларусь через пункты пропуска.

8. Налог на приобретение бензина и дизельного топлива.

Местные Советы депутатов самостоятельно в пределах своих полномочий определяют направления использования средств местных бюджетов, за исключением переданных им из вышестоящего бюджета финансовых ресурсов, имеющих целевое назначение (субсидии, субвенции и т.п.).

Расходы на финансирование отраслей хозяйства определяются с учетом первоочередного направления собственных ресурсов, а также кредитов банка.

В расходах значительно преобладают расходы на социально-культурные мероприятия.

Из местных бюджетов финансируются следующие виды расходов:

- содержание органов местного самоуправления;

- формирование территориальной собственности и управление ею;

- организация, содержание и развитие учреждений образования, здравоохранения, физической культуры и спорта, средства массовой информации, находящихся в собственности или ведении органов местного самоуправления;

- организация, содержание и развитие ЖКХ, дорожное строительство и содержание дорог местного значения;

- содержание органов охраны общественного порядка;

- благоустройство и озеленение территорий;

- обеспечение противопожарной безопасности;

- охрана окружающей природной среды в данном регионе;

- целевое датирование населения;

- другие мероприятия и программы регионального и межрегионального значения.

В местных бюджетах предусматриваются суммы, необходимые для возврата заемных средств (ссуд) и выплаты процентов по ним. В составе местных бюджетов образуются резервные и целевые бюджетные фонды.

ЗАКЛЮЧЕНИЕ

Говоря о том что, государственный бюджет – это основной финансовый план государства, отражающий экономические отношения по поводу формирования, распределения и использования централизованного фонда денежных средств, определяем его единственную цель: это направление запланированных доходов на финансирование мероприятий предусмотренных в расходной части бюджета.

Итак, подводя итоги, анализ параметров прогноза социально-экономического развития Республики Беларусь указывает, что наряду с высокими темпами их роста акцент в 2008 году несколько смещается в пользу эффективности развития социальной сферы и социально значимых мероприятий. Так, по прогнозу на текущий год темпы роста ВВП по отношению к предыдущему году, продукции промышленности и сельского хозяйства установлены соответственно 108-109% и 107-108%. Что касается уровня рентабельности реализованной продукции, работ и услуг в промышленности, снижения энергоемкости ВВП, а также ввода в эксплуатацию жилья, то параметры названных показателей, наоборот, запланированы в сторону их увеличения (от 0,2 пункта – ввод в эксплуатацию жилья до 1,5 пункта – рентабельность реализованной продукции, работ и услуг в промышленности).

В части бюджетно-налоговой политики 2006 года предусматривается снижение налоговой нагрузки на 980 млрд. рублей или 0,9% к ВВП.

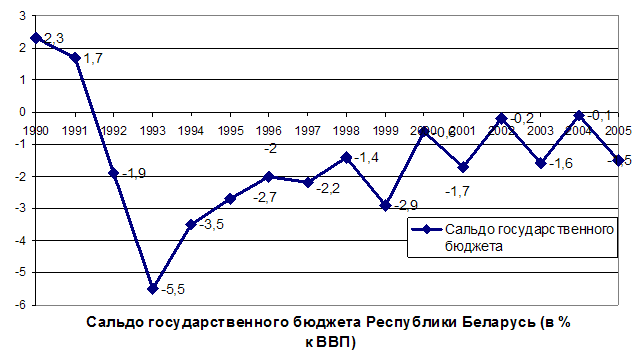

![]() В текущем году доходы и расходы (по функциональной классификации) бюджета в законе о бюджете Республики Беларусь приводятся по новой бюджетной классификации, разработанной с учетом международных стандартов согласно договоренностям в рамках Единого экономического пространства Республики Беларусь, Российской Федерации, Республики Казахстан и Украины.

В текущем году доходы и расходы (по функциональной классификации) бюджета в законе о бюджете Республики Беларусь приводятся по новой бюджетной классификации, разработанной с учетом международных стандартов согласно договоренностям в рамках Единого экономического пространства Республики Беларусь, Российской Федерации, Республики Казахстан и Украины.

Новая бюджетная классификация позволяет четко разграничивать налоговые и неналоговые поступления в бюджет. Она отражает источники формирования целевых бюджетных фондов и фонда социальной защиты населения по разделам классификации доходов бюджета из экономического содержания соответствующих платежей. Новая классификация позволяет осуществлять качественный анализ доходов бюджета и, в частности, достоверно определять уровень налоговой нагрузки, делает возможным обеспечение международной сопоставимости показателей бюджета нашей страны. Изменения в бюджетной классификации направлены также на более точное отражение бюджетных расходов по основным функциям и сферам деятельности государства, повышение прозрачности операций с бюджетными средствами.

В законе Республики Беларусь от 26 декабря 2007 года №303-3 «О бюджете Республики Беларусь на 2008 год» реализованы подходы по формированию основных доходных источников республиканского и местных бюджетов, приоритеты в финансировании расходов, отношение к дефициту бюджетов и др.

Параметры доходной части консолидированного, равно как и республиканского бюджета на 2008год, разработаны на основе прогнозных показателей социально-экономического развития Республики Беларусь с учетом экономических и организационных мер по совершенствованию налогового законодательства, реализации задач в денежно-кредитной сфере. Расходы бюджетов, в свою очередь, определены исходя из реальных возможностей доходов бюджетов и политики оптимизации уровней их дефицита.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анимица К.Е., Тертышный А.Д. Основы местного самоуправления. М. 2000. 249 с.;

2. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учеб. М.: Финансы, ЮНИТИ, 2000. 687 с.;

3. Баранова Л.Г., Врублевская О.В. и др. Бюджетный процесс в Российской Федерации: Учеб. пособие. М.: Перспектива:ИНФРА-М, 1998.222с.

4. Бежаев О.Г. Межбюджетные отношения: теория и практика реформирования. М.: Экзамен, 2001. 128с.;

5. Государственный бюджет СССР: Уч / Под ред. Г.Л. Рабиновича, М.В. Романовского. – 4-е изд., перераб. и доп. М.: Финансы и статистика. 1988. 383 с.;

6. Государственный бюджет: Учеб. пособие / Н.Е. Заяц, Л.А. Ханкевич, Т.В. Сорокина и др.; Под общ. ред. М.И. Ткачук. Мн.: Выш. шк., 1995. 240 с.;

7. Закон Республики Беларусь от 04 июня 1993 г. № 2347-ХII «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» в редакции Закона от 15 июля 1998 г. № 192-з // Ведомости Национального собрания Республики Беларусь. 1998 г. № 34. Ст. 476;

8. Закон Республики Беларусь от 18 ноября 2004 г. № 339-з «О бюджете Республики Беларусь на 2005 год»;

9. Закон Республики Беларусь от 31 декабря 2005 г. № 81-з «О бюджете Республики Беларусь на 2006 год»;

10. Закон Республики Беларусь от 29 декабря 2006г. № 191-З «О бюджете Республики Беларусь на 2007 год»;

11. Закон Республики Беларусь от 26 декабря 2007г. № 303-З «О бюджете Республики Беларусь на 2008 год»;

12. Заяц А., Пуренок В., Бюджет – 2006: основные характеристики // Финансы, учет, аудит. 2006. № 1. с. 6-10;

13. Сорокина Т.В. Бюджетный процесс в Республике Беларусь. Мн.: БГЭУ, 2000. 298 с.;

14. Сорокина Т.В. Государственный бюджет: Учеб. пособие. Мн.: БГЭУ, 2003. 289 с.;

15. Сорокина Т.В. Законодательная основа межбюджетных отношений: анализ и комментарии // Финансы, учет, аудит. 2003 № 8. с. 17-21;

16. Тарасевич О. Функциональная классификация расходов бюджета. Особенности новой редакции // Финансы, учет, аудит. 2006. № 1. с. 11-17;

Похожие работы

... невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры при этом не применялись. 3. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ И ПУТИ ЕГО ПРЕОДОЛЕНИЯ Предельные размеры дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. ...

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

... все доходы республиканского бюджета можно подразделить на следующие группы: текущие доходы; капитальные доходы;•доходы СЭЗ; Доходы государственных целевых бюджетных фондов. Каждая группа в свою очередь делиться на ряд подгрупп (приложение 2). Согласно ст. 10 «Закона о бюджете Республике Беларусь на 2001 год» Советы депутатов областного и базового территориального уровня в 2001 г. вводят на ...

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

0 комментариев