Маркетинговые стратегии банка

Анализ деятельности ОАО "Татфондбанк" в области маркетинга

Анализ работы с клиентами в банке

Анализ продуктов и услуг, предлагаемых банком

Анализ маркетинговой деятельности банка

Мероприятия связанные с повышением лояльности клиентов банка

Повышение уровня обслуживания клиентов банка

Навигация

Маркетинговые стратегии банка

Анализ банковского маркетинга на примере Московского филиала АКБ "Татфондбанк"

139437

знаков

10

таблиц

4

изображения

1.3 Маркетинговые стратегии банка

Формирование банковских продуктов зависит как от стадии жизненного цикла самого банка, так и от состояния банковской системы в целом. Очевидно, что круг услуг, оказываемых банком, а значит, и банковских продуктов, тесно связан с этапом его эволюционного развития, с его стратегией. Из наиболее известных стратегий развития, практикуемых банками, можно отметить следующие:

- персональный менеджмент, или key account management;

- cross-sales, или перекрестные продажи;

- финансовый супермаркет, или розничные продажи типовых услуг;

- финансовый бутик, или private-banking;

- отраслевая специализация.

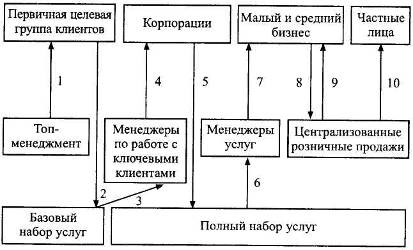

Проследим типичные этапы эволюции банка (рис. 1.1).

В самом начале, как правило, топ-менеджеры объединяются и создают банк, обслуживающий узкий круг привлеченных ими самими крупных клиентов. На этой стадии банк еще неосознанно развивает стратегию персонального менеджмента. Для первичной группы клиентов банк реализует необходимый набор услуг.

Рис. 1.1. Этапы развития банка

Постепенно мощности банка разрастаются. Для их поддержки, реализуя стратегию персонального менеджмента, банк привлекает новых ключевых менеджеров (key account managers), а те - новых крупных клиентов. По мере роста числа привлеченных клиентов растут требования к линейке услуг банка, которые могут обеспечить квалифицированные менеджеры по различным направлениям. Менеджеры занимаются привлечением клиентов, но только каждый на свой вид услуг. Только в этот момент банк всерьез начинает задумываться о согласовании действий по различным направлениям, то есть о наиболее эффективной стратегии продаж.

Стратегия перекрестных продаж, когда каждое подразделение банка является монопродуктовым банком, на агентских началах продающим услуги других подразделений, потакает амбициям менеджеров услуг, но не является эффективным. Клиенты стремятся упростить отношения с банковским сообществом и воспользоваться услугами только одного банка. На фоне этого разнокалиберная клиентская политика при перекрестных продажах способствует потере клиентов. Банк стремится ограничить самостоятельность менеджеров услуг, централизовав клиентскую политику. Он реализует стратегию финансового супермаркета, целью которого является предоставление клиентам всех присутствующих на рынке типовых банковских услуг, по ценам и качеству не уступающих среднерыночным параметрам.

Однако не связанные между собой типовые банковские продукты и услуги могут обеспечить существование лишь нескольким десяткам крупнейших банков. Остальные не могут выдержать конкурентных цен и вынуждены идти дальше, решать финансовые проблемы клиентов. На этом этапе возникает стратегия финансового бутика, если банк ориентируется на физических лиц, или стратегия отраслевой специализации, если для банка приоритетной является корпоративная клиентура. В России в настоящее время существуют банки, реализующие стратегию отраслевой специализации. Однако это, как правило, не те банки, которые осознанно пришли к этой стратегии, а те, - первичная группа клиентов которых имела отраслевую общность.

В начале формирования банковского сектора банки были вынуждены последовательно опробовать перечисленные стратегии, поскольку у них не было ориентиров. Не совсем логичным, на наш взгляд, является стремление остальных банков совершать те же самые ошибки, а не воспользоваться наработанным опытом.

В последние годы лишь незначительное число российских банков пыталось воспользоваться наиболее прогрессивной, по мнению авторитетных специалистов, стратегией - отраслевой специализацией. Небольшие банки, вероятно, совершали ошибку, пытаясь реализовать стратегию финансового супермаркета, до которой доросли только крупные банки. Эта стратегия имела наибольшую PR-поддержку, но на практике небольшие банки, скорее всего, не смогут выдержать темпов развития, которые навяжут им банки-лидеры. И им придется перестраиваться, испытывая свой бизнес на прочность.

Отраслевая специализация хороша тем, что банк учится решать финансовые проблемы клиентов, не покрываемые типовыми услугами. Поскольку клиенты принадлежат к одной отрасли, то возникает ограниченный круг производных банковских продуктов. Этих продуктов немного, поэтому банк может их быстро разработать и внедрить.

Отраслевая специализация обеспечивает банку не только унификацию финансовых потребностей клиентов, но и новый взгляд на рекламу. Появляется возможность строить рекламную деятельность банка не на принципах "отапливания улицы", а посредством "облепливания" клиентов информацией о банке. Такой подход возможен, поскольку каналы поступления информации в отрасль легко просчитываются. В результате у клиентов даже небольшого банка может возникнуть его восприятие как банка-лидера, поскольку они будут получать о нем информацию чаще, чем об остальных банках.

Отраслевая специализация имеет также тот существенный плюс, что позволяет банку сконцентрироваться на реальной (интересной клиентам) продуктовой рекламе вместо тиражирования стандартных рекламных модулей типа "кредиты, РКО, пластиковые карты и т.д. по самым низким ценам".

Для успешного продвижения продукта на рынок и его реализации необходимо дифференцировать клиентов и выявить тех, которые могут явиться потенциальными потребителями данного продукта. Все клиенты имеют разные вкусы и потребности, и к ним соответственно требуется применить разную маркетинговую стратегию.

Группа клиентов, пользующаяся данным видом услуги, образует целевой рынок. При этом один и тот же клиент может входить в несколько целевых рынков, то есть пользоваться рядом услуг. Поэтому одна из важных задач маркетинговых подразделений, входящих в структуру банка, - определение целевых рынков.

Для этого они используют следующие технологии. Первая - "от банка": выбирается определенная услуга/продукт, а затем собирается и обрабатывается информация о потенциальных клиентах. Вторая - "от клиента": с помощью информации выявляются потребности возможных клиентов и, соответственно, определяются нужные для них виды услуг/продуктов.

Аналитическая информация позволяет выделять на неоднородном крупном рынке определенные группы потенциальных клиентов в соответствии с их потребностями, особенностями и соответственно, отношением к возможным услугам. Такое деление целевого рынка на составные части называется в маркетинге сегментацией, которая позволяет:

более точно очертить целевой рынок в значениях потребностей клиентов;

выразить целевой рынок с помощью понятия "потребности потенциальных клиентов";

оценить возможности самого банка в освоении целевого рынка в целом или его одного или нескольких сегментов;

более чётко поставить цели и прогнозировать возможности успешного проведения маркетинговой программы.

Экономический смысл сегментации потребителей и дифференциации продуктов и услуг заключается в том, что с их помощью банки оказываются в состоянии установить длительные и стабильные отношения с клиентами. Происходит переход от разовых нерегулярных обращений клиентов в банки к развитию партнерских доверительных отношений, взаимовыгодных обеим сторонам. Частный потребитель превращается в лояльного клиента, а банк оказывается в состоянии получать стабильные доходы.

Сегментация потенциального рынка может быть проведена различными способами:

- по географическому признаку, где в качестве единиц сегментации могут выступать страны, большие регионы, экономические районы, города, микрорайоны. Такая сегментация важна для крупных банков, охватывающих своей филиальной сетью огромные пространства;

- по экономическому положению: на рынке юридических лиц учитывается размер предприятия, сфера деятельности, число работающий и так далее; на рынке физических лиц - их имущественное положение;

- по объемам покупок (объемная сегментация) подразделяет потребителей на лиц, пользующихся банковскими услугами очень часто, часто, редко, и не пользующихся вообще. С точки зрения маркетинговой стратегии это важно, потому что позволяет определить потребности этих групп и причины их различия, а также наметить пути их удовлетворения. Кроме того, исследования показывают, что зачастую 80% объема всех операций коммерческого банка приходится на 20% наиболее активных клиентов. Такая группа является объектом наиболее интенсивной конкуренции.

- по демографическому признаку, где анализируется "связка" - "возраст и потребности". При этом понятие "возраст" относится не только к физическим лицам, но и юридическим, поскольку организации, предприятия и учреждения также имеют свой возраст;

- в зависимости от характера банковских продуктов, где можно выделить рынок кредитных, операционных, инвестиционных продуктов, консультационных услуг и других.

Возрастное деление клиентуры определяется понятием «жизненного цикла». Это понятие предполагает, что человек от рождения до смерти проходит ряд последовательных стадий, на которых у него возникают определённые потребности. Это даёт возможность при сегментации объединить клиентов, находящихся на определённых этапах жизненного цикла, и обосновать на этой базе стратегию маркетинга. Поэтому демографический фактор можно использовать путём анализа персональных клиентов.

Банк может достаточно легко осуществить сегментацию клиентов по возрастным категориям, так как при открытии банковского счёта с ними проводится беседа и заполняется карта, содержащая подробные сведения об их возрасте, уровне образования и т.д. Имея статистическое распределения клиентуры по выбранному параметру, можно затем «привязать» определённые виды банковских продуктов к конкретным возрастным категориям. Тем самым, банк может определить, какие виды продуктов он будет предлагать при выборе той или иной категории клиентов в качестве целевого рынка.

Сегментация, как и учёт крупных событий в жизни людей, даёт возможность банку найти новые целевые рынки («ниши») и таким образом расширить предложение банковских продуктов и услуг. Сегментация помогает выявить новые и перспективные сферы деятельности на рынке и направить ресурсы в более рентабельные операции.

Сфера действия банковского маркетинга распространяется и на рынок юридических лиц. Как правило, компании, фирмы можно различать по размерам, используя для этого объёмы продаж, торговый оборот, число занятых, резервный капитал, объём активов.

В зависимости от поставленных целей и средств их достижения можно выделить несколько видов рыночных стратегий, применяемых в деятельности организаций.

– стратегия завоевания или расширения доли рынка;

– стратегия инноваций;

– стратегия дифференцирования услуг;

– стратегия снижения издержек производства;

– стратегия выжидания;

– стратегия индивидуализации потребителя.

Реализация рыночной стратегии предполагает выбор средств и методов достижения поставленных целей: выбор целевых рынков, методов и времени выхода на них, определение перспективной эффективности производства и сбыта путем разработки программ маркетинга.

Стратегия завоевания доли рынка или ее расширения до определенных показателей предполагает достижение этого намеченных показателей нормы и массы прибыли, при которых обеспечивается рентабельность и эффективность производства. Завоевание доли рынка или его сегмента осуществляется путем выпуска и внедрения на рынок новых банковских услуг, формирование новых потребностей у потребителей, проникновение в новые сферы проникновения услуг.

Стратегия инновации предполагает создание банковских продуктов, не имеющих на рынке аналогов по своему назначению. К таким продуктам относятся, прежде всего, принципиально новые банковские продукты, ориентированные на ранее не известные потребности, появление новых потребностей – это результат их формирования: когда главный упор в разработке услуги делается на ранее неизвестную часть потребностей [8, c. 82].

Стратегия инновационной имитации предполагает копирование новшеств, разработанных конкурентами, и, прежде всего, принципиально новых идей, заложенных в новой продукции. Такую стратегию проводят банки, обладающие значительными ресурсами.

Стратегия дифференцирования продукции предполагает модификацию и усовершенствование традиционных банковских продуктов, обновляемых за счет новых технических принципов, внесение в изделие таких модификаций, которые могут вызвать новые потребности или новые сферы использования. Это достигается путем внедрения более производительных технологий – автоматизированных систем, при помощи дизайна, путем совершенствования форм обслуживания потребителей, лучшей организации филиальной сети. Эффективность дифференциации продукции непосредственно связано с относительно не высокими затратами. Но уникальность продукта может обеспечить большой объем продаж.

Стратегия выжидания используется, когда тенденция конъюнктуры и потребительского спроса не определены. Тогда крупный банк предпочитает воздержаться от внедрения банковского продукта на рынок и изучить действия конкурентов. При возникновении устойчивого спроса крупный банк, располагающий необходимыми ресурсами, в короткие сроки развивает массовое предложение услуги и подавляет фирму–новатора.

Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности.

Похожие работы

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев