Маркетинговые стратегии банка

Анализ деятельности ОАО "Татфондбанк" в области маркетинга

Анализ работы с клиентами в банке

Анализ продуктов и услуг, предлагаемых банком

Анализ маркетинговой деятельности банка

Мероприятия связанные с повышением лояльности клиентов банка

Повышение уровня обслуживания клиентов банка

Навигация

Анализ маркетинговой деятельности банка

Анализ банковского маркетинга на примере Московского филиала АКБ "Татфондбанк"

139437

знаков

10

таблиц

4

изображения

2.4 Анализ маркетинговой деятельности банка

Правительство Татарстана с целью повышения банковской ликвидности и стабилизации банковской системы республики приняло 19 октября 2008 г. решение о приобретении 25% акций ОАО «АИКБ «Татфондбанк».

Одной из причин решения правительства Татарстана о вхождении в капитал банка стали панические настроения вкладчиков, докатившиеся и до Татарстана.

«Татфондбанк» посредством поддержки Правительства РТ смог выйти из тяжелого финансового положения. На счета банка поступили 8,5 миллиарда рублей, которые банк привлекает в виде кредитов у Центрального Банка Российской Федерации.

Помимо этого, порядка 2 миллиардов рублей в капитал банка внесет Правительство РТ, которое после завершения допэмиссии станет крупнейшим акционером «Татфондбанка».

Таким образом, «Татфондбанк» только в ближайшее время консолидирует порядка 10,5 миллиарда рублей. Эта сумма позволяет полностью обезопасить банк от каких бы то ни было проблем с ликвидностью. Достаточно сказать, что она сопоставима с общими остатками свободных средств на корсчетах всех банков Татарстана, вместе взятых.

Кредиты Центрального Банка Российской Федерации ОАО АИКБ «Татфондбанк» привлекает в соответствии с положениями Банка России «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами» и «О предоставлении Банком России российским кредитным организациям кредитов без обеспечения». Под залог имеющихся у банка активов банк привлечет порядка 3 миллиардов рублей и еще 5,5 миллиарда банк получит без залога.

Привлечение кредитов стало возможно благодаря тому, что 17 октября Татфондбанк, обладающий международным кредитным рейтингом агентства Moody’s на уровне «B2, прогноз стабильный», вошел в расширенный ломбардный список ЦБ РФ.

Следовательно сделаем выводы о влиянии финансового кризиса на деятельность ОАО «АИКБ «Татфондбанк»:

ОАО «АИКБ «Татфондбанк» оказался в числе ряда российских банков, столкнувшихся с неожиданным бегством вкладчиков, которое было спровоцировано недостоверными негативными слухами. Это привело к некоторому снижению уровня ликвидности. В связи с этим банк был вынужден ввести временные ограничения на снятие наличности, которые будут сняты в течение 7-10 дней по мере окончательной нормализации ситуации.

Негативный информационный фон, связанный с мировым финансовым кризисом, привел к тому, что люди готовы верить самым диким слухам, не имеющим под собой никаких оснований. Поэтому ни один банк не застрахован от массового снятия наличности вкладчиками. Тем не менее, благодаря оперативной поддержке ЦБ РФ ОАО «АИКБ «Татфондбанк» смог решить проблему в кратчайшие сроки.

В СМИ и на сайте банка не было найдено информации о том, чтобы организации (юридические лица) расторгали свои договора с банком и забирали свою наличность. Следовательно, у банка отсутствует рекламная политика и стратегия в отношении привлечения средств организаций.

Итак, у ОАО «Татфондбанк» нет отдела маркетинга. Разработка программ и рекламной поддержки банка осуществляется на уровне отделов – то есть рекламная поддержка разрабатывается и осуществляется в области в области привлечения кредитов – отделом кредитования, по вкладам – отдела привлечения средств и так далее.

Случившаяся осенью ситуация показала острую необходимость в организации отдела маркетинга в банке.

Во-первых, отдел маркетинга разработал бы концепцию раскрытия информации о происходящем в банке и на этой основе можно было бы избежать потери и бегства клиентов.

Таким образом, мы видим, что в целом, маркетинговая деятельность банка построена на деятельности отдела маркетинга, который полностью несет ответственность за весь комплекс маркетинга ОАО «Татфондбанк».

Мы видим, что отдел маркетинга в основном занят продвижением продукта и его разработкой. Но на сегодняшний день во многих крупных банках стоит задача по удержанию клиента, которая больше связана с индивидуальной работой с людьми, так же это у них получается на высоком уровне. Поэтому отделу маркетинга ОАО «Татфондбанк» следует уделять внимание не только разработке и продвижению, но и повышению лояльности своих клиентов.

3. Совершенствование деятельности ОАО "Татфондбанк" в области маркетинга

3.1 Основные направления улучшения маркетинговой деятельности банка

Основной задачей улучшения маркетинговой деятельности «Татфондбанк» является организация отдела маркетинга в банке.

Задачами отдела маркетинга в ОАО «Татфондбанк» являются:

- Разработка краткосрочной, среднесрочной и долгосрочной стратегии маркетинга и ориентация работников на выполнение требований потребителей к банковским продуктам.

- Исследование потребительских свойств банковских продуктов и предъявляемых к ней покупателями требований, исследование факторов, определяющих структуру и динамику потребительского спроса на продукты банка, конъюнктуры рынка.

- Организация рекламы и стимулирование продажи банковских продуктов.

- Разработка и продвижение банковских продуктов.

Функции отдела маркетинга:

- Анализ и прогнозирование основных конъюнктурообразующих факторов потенциальных рынков сбыта банковских продуктов; коммерческо-экономических, включая экономическую ситуацию и финансовое состояние потенциальных клиентов, уровня и качества конкурирующей банковской продукции, ее преимуществ и недостатков по сравнению с продукцией ОАО «Татфондбанк».

- Выявление системы взаимосвязей между различными факторами, влияющими на состояние рынка и объем продаж банковских продуктов.

- Анализ конкурентоспособности банковских продуктов ОАО «Татфондбанк», сопоставление их потребительских свойств, цены и выгодности с аналогичными показателями продуктовых линеек других банков.

- Координация и согласование действий всех функциональных отделов в выработке единой коммерческой политики.

- Организация обратной связи с потребителями: изучение мнения потребителей и их предложений по совершенствованию деятельности банка.

- Анализ мотивов определенного отношения потребителей к предлагаемой им банковской продукции.

- Разработка стратегии рекламы по каждому виду банковских продуктов и плана проведения рекламных мероприятий.

- Организация рекламы при помощи средств массовой информации; организация и подготовка статей для журналов, газет, радио и т.д.

- Осуществление прямой почтовой рекламы: плановых и разовых рассылок писем, бандеролей, посылок с информационными материалами.

- Анализ действенности рекламы, ее влияния на приобретение банковских продуктов, информированности клиентов о предложении в банке; разработка предложений по совершенствованию рекламы.

- Изучение передового опыта рекламы и стимулирование спроса в стране и за рубежом.

- Формирование новых потребностей с целью расширения рынка и привлечение новых клиентов.

Функциональная организация отдела маркетинга является наиболее распространенной схемой. Здесь специалисты по маркетингу руководят разными видами (функциями) маркетинговой деятельности. Они подчиняются менеджеру по маркетингу, который координирует их работу. Основным достоинствам функциональной организации является простота управления.

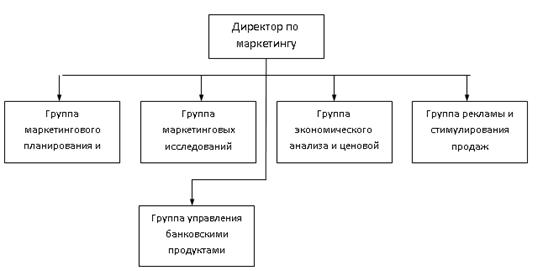

В наибольшей степени критериям максимально эффективной службы маркетинга для ОАО «Татфондбанк» на данный момент является, представленная на рисунке 3.1.1.

Рисунок 3.1.1 - Организация службы маркетинга ОАО «Татфондбанк»

Рассмотрим подробнее структуру, а также функции групп, функциональные обязанности сотрудников и связь с другими подразделениями банка.

Основные принципы, которые присутствуют в создании службы маркетинга, следующие:

- служба маркетинга организуется в виде самостоятельного подразделения (департамента);

- департамент маркетинга имеет в своем составе группы (отделы), которые планируют, организуют и контролируют выполнение определенных маркетинговых функций компании;

- в процессе своей деятельности департаменту маркетинга в специальном (функциональном) отношении подчиняются соответствующие подразделения компании; т.е. департамент маркетинга выполняет роль своеобразного «интеллектуального штаба» банка.

Директор по маркетингу руководит департаментом маркетинга банка, организует и управляет всей деятельностью банка в сфере маркетинга, рекламы и стимулирования сбыта.

Ему напрямую подчинены руководители групп департамента маркетинга, а в специальном отношении – директора департаментов, подразделений и служб, выполняющие маркетинговые функции и задачи в банке.

Группа маркетингового планирования и контроля отвечает за стратегическое и текущее планирование маркетинговой деятельности банка. Специалисты этой группы осуществляют контроль выполнения маркетинговых функций подразделениями банка, которые структурно не входят в состав департамента маркетинга.

На них же возложена задача периодической ревизии организации системы маркетинговой деятельности в банке.

Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, сферой исследований может выступать любой элемент как внешней та и внутренней маркетинговой среды предприятия.

При необходимости, специалисты данной группы могут привлекать внешние ресурсы (компании) к проведению маркетинговых исследований. Также занимаются изучением новинок.

Группа экономического анализа и ценовой политики осуществляет анализ экономических показателей деятельности банка. При этом в задачу группы не входят задачи финансового анализа и планирования деятельности. Специалисты этой группы определяют ценовую политику банка, политику скидок, составляют предложения по банковским продуктам.

Группа рекламы, и стимулирования продаж банковских продуктов предназначена для планирования, организации и контроля рекламной деятельности банка, деятельности в области продвижения товаров и стимулирования сбыта. На эту же группу возлагаются обязанности по поддержанию общественных связей банка.

Группа управления банковскими продуктами состоит из менеджеров по каждому из типов банковских продуктов, которую можно сформировать из имеющихся на предприятии категорийных менеджеров, в задачи которых входит координирование всего комплекса маркетинга своей продуктовой группы и определение политики банка по каждому виду продукта. Менеджеры этой группы могут оперативнее реагировать на малейшие изменения ситуации на рынке, они лучше других сотрудников департамента маркетинга знают особенности своего рыночного сегмента и своего продукта.

Одна из важнейших задач конкурентоспособного банка – удержание обслуживающихся в нем клиентов. В условиях жесткой конкуренции коммерческий банк вынужден предлагать своим клиентам новые банковские продукты и услуги, которые обеспечили бы ему и его клиентам необходимую прибыль, при этом, демонстрируя свою надежность, стабильность и способность быстро адаптироваться к меняющейся ситуации.

Эти проблемы очень сильно ощутил на себе анализируемый банк. В октябре 2008 года со счетов банка было снято более 200 млн. руб. При чем это было сделано за достаточно короткий промежуток времени. Население принялось забирать средства со вкладов в связи с прошедшей информацией о банкротстве ОАО «Татфондбанк»

Эти проблемы могут быть решены построением в ОАО «Татфондбанк» гибких и эффективных систем управления, способствующих принятию и реализации конкурентоспособных решений, которые позволят банку занимать устойчивую позицию на рынке банковских продуктов и услуг, соответствовать потребностям клиентов и темпам роста клиентской базы. Банк должен работать не только над качеством самого продукта, но и над качеством организации в целом, включая работу персонала.

Постоянное одновременное усовершенствование этих трех составляющих – продукции, деятельности банка, персонала – позволяет достичь более быстрого и эффективного развития бизнеса. Качество определяется достижением удовлетворенности клиентов, улучшением финансовых результатов и ростом удовлетворенности служащих своей работой.

Для российской банковской системы актуальность повышения качества банковских услуг связана также с вступлением России в ВТО, либерализацией рынка банковских услуг, что резко усиливает конкуренцию и борьбу за клиента.

На современном этапе развития рыночной экономики банки стали внедрять технологии, позволяющие клиентам управлять своими счетами без посещения банка с обычными бумажными платежными документами. Они активно используют возможности современных технологий для дистанционного управления своим банковским счетом. Растущие потребности клиентов в расчетном обслуживании требуют от банков все новых видов банковского сервиса. Развивающаяся коммерческая деятельность клиента требует ускорение расчетов.

Рыночные отношения подразумевают жесткую конкуренцию. В погоне за клиентом банки стремятся повысить качество и функциональность предоставляемых услуг. Все больше внимания они уделяют уровню информационного и компьютерного обеспечения, количеству и качеству информационных услуг, предоставляемых клиентам, новым технологиям как важному фактору повышения конкурентоспособности, средству увеличения своих доходов.

Банку необходимо выработать политику удержания клиентов и организовать ее претворение в жизнь, в том числе постоянного мониторинга клиентской базы. Это позволит:

- сократить число клиентов, покидающих банк;

- выявлять конкретные причины, по которым клиенты уходят из банка, а, следовательно, не допускать ухода других клиентов по этим же причинам в будущем;

- вернуть часть ушедшей клиентуры;

- сделать уход клиента, если он неизбежен, по возможности комфортным для него.

Текущий глобальный финансовый кризис — самый сильный за последние 70 лет, после него рынки будут иметь принципиально иную структуру и модель роста. Россия просто обязана выйти из него победителем, создав мощную финансовую систему с нацеленностью на мировое лидерство

В чем, на наш взгляд, главная ошибка всех документов по развитию финансовых рынков России за последние 15 лет? Независимо от того, рассматривается ли банковский, страховой или фондовый сектор, концепции всегда оперировали исключительно двумя целями: рост и развитие банковского (страхового, фондового и т. д.) рынка и совершенствование регулирования и надзора. Иначе говоря, чтобы было хорошо банкирам, страховщикам и брокерам и при этом не болела голова у регуляторов. Растите умеренно — чуть быстрее инфляции — и выполняйте нормативы. Более ничего от финансовой системы государству не нужно.

Сейчас модно критиковать американский финансовый рынок и даже предрекать его полный коллапс. Действительно, для этого есть веские основания. Однако достаточно длительное время именно этот финансовый сектор показывал очень высокую эффективность и стал ориентиром для других стран. Но самое главное — в стратегических документах развития финансовой системы четко сформулирована миссия финансового рынка: обеспечение экономического роста и социальной стабильности. Казалось бы, очень простая идея. Но именно вокруг этой идеи и построена вся система стимулов, регулирования и развития финансовой системы. Это первое, что и российские власти должны сформулировать.

В совместно разработанной рейтинговым агентством «Эксперт РА» [1] и ассоциацией региональных банков «Россия» концепции развития финансового рынка до 2020 года предложено несколько скорректированное определение миссии финансовой системы: обеспечение высоких темпов инновационного экономического роста, поддержание социальной стабильности, «социального лифта» и высокого уровня жизни населения и сохранение экономического суверенитета страны. Для эффективной реализации этих целей российский финансовый рынок должен за ближайшие десять лет сделать качественный и количественный рывок. Если мы упустим шанс войти в число мировых ведущих экономик, обладающих самостоятельным, влиятельным и масштабным финансовым сектором, ни о каком инновационном росте и ускоренном экономическом развитии в долгосрочной перспективе не может быть и речи. Если у нас не будет мощного финансового сектора, мы потеряем все конкурентные преимущества и в других отраслях.

В настоящее время мы наблюдаем кардинальную перестройку мировой экономики. Каким будет через пять-десять лет мировой финансовый рынок, сейчас очень сложно предсказать. Очевидно одно: это не просто очередной циклический кризис, это — смена парадигмы развития. Россия должна вписаться в новый порядок, причем не на вторых ролях, как сейчас, а в качестве лидера.

Опора на импорт капитала («аутсорсинг финансовой системы»), использование чужих институтов и инфраструктуры — это слишком высокая зависимость от внешней конъюнктуры. Финансовый суверенитет позволяет максимизировать создаваемую в российском финансовом секторе добавленную стоимость за счет сохранения ключевых управленческих и контролирующих функций и противостоять внешним шокам. Система решений, способствующих осуществлению концепции, требует политической воли и достаточно интенсивной работы законодателей, монетарных властей и, конечно, самих финансовых институтов. Однако инерционный, неамбициозный сценарий — то есть линейно-поступательное развитие рынка как продолжение текущего среднесрочного тренда — равнозначен поражению России в долгосрочном периоде.

Во-первых, мы должны создать институты, платформу для прорыва: сделать современную законодательную базу, в том числе в сфере корпоративного управления и различных финансовых операций, капитализировать немонетарные активы, обеспечив спецификацию и защиту прав собственности и их рыночный оборот, привлечь частные банки и УК к управлению крупными инфраструктурными проектами, к реализации национальных проектов, активизировать пенсионную реформу.

Во-вторых, обеспечить инвестиции: влить в финансовый сектор огромную массу активов, находящихся вне оборота, в том числе некапитализированных (земля, недвижимость и т. д.) и нерыночных, сконцентрированных в различных фондах государства и на руках у населения. Это увеличит емкость финансового рынка, капитализацию финансовых институтов и, соответственно, их способность принимать на себя риски и выдавать кредиты, осуществлять международную экспансию и конкурировать с международными компаниями, банками и инвесткомпаниями, укрепить кредитный рычаг в экономике и доступность финансовых услуг населению и бизнесу. Капитализация активов создаст базу для роста капитала банковской системы и наращивания базы ликвидных залогов, оцененных по рыночной стоимости, что приведет к системному снижению рисков и расширению возможностей кредитования экономики.

В-третьих, создать необходимую и эффективную инфраструктуру: и управления рисками, и осуществления сложных сделок при минимальных транзакционных издержках, создать стимулы для переключения секьюритизации, выпуска корпоративных ценных бумаг и перестрахования рисков на внутренний рынок. Проектируемый российский финансовый центр должен обеспечивать не только перераспределение иностранного капитала, но и обслуживание растущих потребностей внутренних инвесторов и заемщиков. Привлечение иностранных инвесторов, эмитентов и посредников не должно превратиться в стимулирование спекуляций и создание в Москве некоего «фондового рая», а по сути — офшора.

Наконец, в-четвертых, российский финансовый рынок и работающие на нем компании при поддержке финансовых регуляторов и правительства должны стать авангардом, передовым звеном во внедрении финансовых инноваций в глобальном масштабе, должны устанавливать стандарты сделок и правила, которые будут применяться по всему миру, создавать новые финансовые услуги. Бенефициарами финансовых инноваций станет вся российская экономика и население.

Глубинная причина нынешнего кризиса — большая ликвидность: в стране было так много денег, что мало кто задумывался об их эффективном использовании. В итоге банки стали меньше заниматься своим непосредственным делом, то есть кредитованием реального сектора. Кто-то ударился в игру с финансовыми инструментами, кто-то скупал недвижимость, кто-то пытался заработать сверхприбыли на дорогих кредитах населению.

И сегодня все пожинают плоды этого увлечения: акции обесценились, недвижимость стремительно стала падать в цене, грузом лежит растущая просрочка по кредитам физлицам. Кризис заставит банки кардинально пересмотреть стратегии и вернуться к своей прямой и непосредственной обязанности — кредитованию

Напряженность в российской банковской системе, несмотря на значительные денежные вливания властей, продолжается. Связь-банк и «Глобэкс» перешли под контроль ВЭБа, «КИТ Финанс» – под контроль Российских железных дорог. Собинбанк продан Газэнергопромбанку, Ярсоцбанк – Промсвязьбанку, «Российский капитал» – Национальному резервному банку. Отозваны лицензии у банков «Евразия-центр», «Русский банкирский дом» и самарского Юнитбанка.

Ряд кредитных организаций объявили о полном или частичном замораживании кредитных программ. Размер гарантий по вкладам населения увеличен с 400 до 700 тыс. рублей. Госдума приняла закон, которым вводится процедура централизованной санации проблемных банков через Агентство по страхованию вкладов. Правда, этот закон коснется лишь около сотни крупнейших кредитных организаций. Остальным придется рассчитывать в основном на себя.

С кризисной ситуацией сталкивается не только Россия. Но нашей банковской системе в этом смысле сложнее, поскольку основными источниками долгосрочных инвестиций до сих пор были бюджет и зарубежные заимствования. Последние два-три года к этим источникам добавился и российский рынок капитала – облигаций, первичного размещения акций, но он оставался довольно скромным по объему. Таким образом, сегодня банкам приходится замещать внешние ресурсы внутренними. Внутренние источники – это, прежде всего накопления населения, именно они формируют основной объем долгосрочных ресурсов в развитой экономике. Россия же этим похвастаться пока не может. Страна пережила много ударов: начало 1990−х годов, дефолт 1998 года, теперь вот осень 2008−го. Все это не проходит без последствий для формирования моделей экономического поведения населения. Банкам необходимо думать, как мотивировать сбережения людей.

Проблемы ликвидности решены далеко не у всех банков, а ресурсы в системе распределены неравномерно. И в этом не стоит упрекать один или несколько системообразующих банков: ни один банк, даже государственный, не может быть кредитором последней инстанции. Эту функцию должно осуществлять государство. Действия, которые предпринимаются Минфином и ЦБ, вполне адекватны и являются свидетельством более высокой, чем в 1998 году, организованности государственной системы управления.

Целый ряд шагов уже предпринят: проведены первые беззалоговые аукционы, ВЭБу выделены средства для рефинансирования задолженности перед зарубежными кредиторами, объявлены меры по предоставлению субординированных кредитов ряду банков и предприятий. Но вливаемые в банковскую систему ресурсы, в «Татфондбанк» в частности, все-таки пока краткосрочны и «закрывают» проблему на ограниченный период времени. «Татфондбанк» ждет получения длинных денег в виде субординированных кредитов, которые позволят ему изменить ситуацию.

В ситуациях, подобных нынешней, какие-то субъекты, будь то банки или предприятия, справляются с кризисными явлениями, а какие-то – нет. Определенный передел неизбежен, но эти явления не будут носить массовый характер. Если бы крупные банки только и думали о том, как поглотить более мелкие, а те активно этому сопротивлялись, то нынешняя ситуация была бы идеальной для осуществления таких планов. Но это не так. Например, «Татфондбанк» уже сформировали свои сети продаж, клиентскую базу, и сегодня издержки от интеграции несопоставимы с возможными плюсами.

В этой ситуации проще покупать какие-то элементы активов. Например, продажи ипотечных портфелей существовали и до кризиса и были достаточно массовыми.

Величина банка не играет решающей роли. В лучшем положении окажутся не крупные или мелкие кредитные организации, а банки с устойчивой финансовой моделью и доступом к поддержке акционеров. И, говоря о будущей устойчивости банковской системы, нельзя уповать только на господдержку. Многие крупные корпорации – акционеры банков заявили о готовности их поддерживать. Активы этих компаний в России достаточно высоки, чтобы не только поддержать дочерний банк в разгар кризиса, но при желании и обеспечить его опережающее развитие.

Когда все вокруг испытывают проблемы, неразумно провозглашать себя островком какого-то особого благополучия. Но мы ощущаем, что финансовая модель «Татфондбанка» прошла проверку кризисом и устойчива. Можно сказать, что сегодня «Татфондбанк» не зависим от межбанковского привлечения, хотя для получения дополнительной ликвидности не только обращаемся к ЦБ и Минфину, Правительству РТ но и идет на межбанковский рынок. Но бизнес-модель выстроена таким образом, что если вдруг межбанк полностью остановится, у «Татфондбанка» есть запас прочности и осознание того, за счет чего пополнять ресурсную базу. Нельзя забывать о том, что «Татфондбанк» является первым по величине банком в Татарстане и какое-либо недоверие к нему может отразиться на положении всей республики в целом.

Средние объемы кредитных выдач сегодня в «Татфондбанке», безусловно, несколько меньше, чем в августе. В этой связи считаем необходимым особое внимание уделять качеству кредитного портфеля «Татфондбанка».

Сейчас это важнейший фактор для поддержания устойчивости любой кредитной организации. В последнее время существенно вырос спрос на кредиты сроком до одного года. У одного клиента скоро оферта по облигационному займу, у другого – погашение, у третьего – контракт, который надо срочно проплачивать.

Вот это и есть та клиентура, которую «Татфондбанк» в основном сейчас кредитует. Что будет дальше происходить с длиной банковских кредитов, сказать непросто: необходимо какое-то время, примерно до конца года, чтобы осмотреться и понять, каким, к примеру, будет прогноз ВВП, скорректируется ли вектор экономического развития страны, что будет происходить на мировых рынках. Сейчас прогнозы носят слишком абстрактный характер.

В начале года процентные ставки выросли в среднем на два процентных пункта. Сегодня уровень ставок существенно колеблется и зависит от многих параметров, в том числе от доступности ресурсов для конкретного банка. Реальный прирост достиг уже шести-семи процентных пунктов по сравнению со ставками середины прошлого года. То есть в прошлом году первоклассный заемщик привлекал ресурсы под 7% годовых в рублях, а сейчас вдвое дороже – под 13−14%. Но это средние величины. Цены сегодня очень индивидуальны.

Ставка формируется под воздействием двух факторов – цены фондирования и премии за риск. Цена ресурсов зафиксировалась в пределах 8−10% годовых, в зависимости от сроков. Сейчас основное давление на ставку будет оказывать рисковая маржа. Вместе с тем банк не заинтересован в навязывании клиенту чрезмерно высокой ставки. Как только цена кредита превышает разумную величину, мы не сокращаем собственные риски, а, напротив, увеличиваем, ведь высокая ставка способна «потопить» заемщика.

«Татфондбанк» всегда вел консервативную и очень взвешенную процентную политику. Основные требования для заемщиков в «Татфондбанке» остаются прежними – это прогнозируемые финансовые потоки, прозрачная система управления. Другое дело, что риски растут и «Татфондбанк», безусловно, уделяем еще больше внимания оценке ситуации и контактам с клиентами и нередко движемся в сторону определенного дополнительного обеспечения интересов банка, ужесточения требований по залогу.

Анализ работы поволжских банков-резидентов в первом полугодии 2008 года показал: несмотря на замедление динамики основных показателей, говорить о серьезном финансовом кризисе в масштабах всего Поволжья явно преждевременно. За исключением Партнербанка (с. Балтай Саратовской области), выбывшего из игры весной этого года. Остальные региональные кредитные организации продолжают наращивать активы и капитал. Так, за первое полугодие совокупный объем активов региональных банков-резидентов достиг 870 млрд. рублей, увеличившись при этом на 33,5% по отношению к началу года. Для сравнения: прошлогодний прирост активов за аналогичный период был куда ниже — около 19%, а в 2006 году — примерно 21%.

Совокупный объем капитала банковской системы резидентов Поволжья рос медленнее активов — семь процентов за полгода, составив по абсолютным показателям 97,3 млрд. рублей. Несмотря на то, что по динамике собственного капитала текущее полугодие было наихудшим, это никоим образом не должно означать «начало конца» поволжской банковской системы.

В 2007 году прирост «капитальной базы» за тот же период был выше — 11%, однако уже в следующем, докризисном полугодии динамика снизилась и составила 8,8%. Текущее понижение в меньшей степени обусловлено нестабильностью на мировых финансовых рынках, в большей — возросшими расходами кредитных организаций. Так что причину понижения оборотов региональной банковской системы следует искать еще и в качестве работы банков-резидентов.

За первое полугодие 2009 года заметно снизилась рентабельность поволжского банковского сектора: по активам она составила 0,89%, хотя за аналогичный период прошлого года — 1,17%, а позапрошлого – 1,26%.

Сами банкиры объясняют это нестабильностью на фондовых площадках. Снижение рентабельности, на наш взгляд, было вызвано опережающим ростом ставок по вкладам населения и ухудшением ситуации на фондовом рынке, связанной с переоценкой портфелей ценных бумаг. Еще одной вероятной причиной можно назвать увеличение РВПС по переоцененным кредитным рискам

«Татфондбанк» видит необходимость в реформировании собственной «активной» базы. Об этом свидетельствуют некоторые данные. Так, портфель ценных бумаг заметно «похудел».

За первое полугодие текущего года его доля составила 4,7% в структуре активов «Татфондбанка», тогда как за аналогичный период прошлого года — 5,6%, а еще годом ранее — около 10%. Потери связаны, прежде всего, с высокими рисками, которые несет в себе такой способ размещения активов.

А вот прирост доходности по ценным бумагам в «Татфондбанке» по итогам первого полугодия 2008 года, наоборот, существенно увеличился — на 37%. Хотя еще год назад интерес к этому инструменту падал. Основной прирост в этом сегменте дали акции — по итогам шести месяцев 2008 года их доля составила 27%, увеличившись по сравнению с прошлым годом на 15%.

В нынешних условиях не стоит ожидать повышенного интереса банкиров к портфелю ценных бумаг. Более того, не исключено, что в дальнейшем доля рассматриваемого сегмента в активах сократится. Текущая рыночная ситуация вынуждает их не увеличивать объемы вложений в ценные бумаги в ближайшее время.

В структуре активов «Татфондбанка» серьезно пострадал сегмент кредитования юридических лиц: если в 2006−2007 годах их доля составляла 52%, то уже за первые шесть месяцев 2008 года она успела потерять около восьми процентов.

Причина кроется в возросших требованиях «Татфондбанка» к потенциальным заемщикам, а также в росте процентных ставок по выдаваемым продуктам.

В перспективе следует ожидать замораживания ряда программ «Татфондбанка» и дальнейшего повышения ставок по существующим кредитам. Тенденция ужесточения сегмента кредитования, вызвана объективными факторами, то есть вполне оправданна. Только так можно добиться улучшения качества кредитных портфелей, а значит, и минимизации рисков.

Ситуация в банковском секторе сейчас далека от драматичной. Почему же тогда в «Татфондбанке» люди бросились закрывать свои депозитные счета?

Вкладчики банков сегодня находятся в наиболее защищенном положении и могут не волноваться за свои средства: даже если с банком что-то случится, сработает система государственного страхования вкладов. Более того, сумма полного возмещения средств такому клиенту сейчас увеличилась с 400 тысяч рублей до 700 тысяч. К тому же «Татфондбанк» имеет избыточную ликвидность, которая может быть использована в том числе и для удовлетворения пугливых вкладчиков.

Ставки по уже заключенным кредитным договорам в «Татфондбанке» так же могут повыситься. Тут по-прежнему действует старая рекомендация: нужно внимательно читать то, что подписываешь. Одно дело, если в договоре предусмотрено, что банк вследствие изменения экономической ситуации может по своему усмотрению менять процентные ставки. И совсем другое, если такого пункта нет. Тогда клиент может быть уверен, что даже при общем повышении кредитных ставок он будет оплачивать свой заем на прежних условиях.

Сложная ситуация сложилась и в такой сфере банковских услуг, как дебетовые пластиковые карты. Некоторые кредитные организации установили временный лимит на ежедневное снятие наличных и безналичную оплату в торговых сетях. Произошедшая ситуация подняла панику среди клиентов «Татфондбанка».

Те мне менее, как утверждают в банке, данная ситуация произошла по техническим причинам. Ведь в различных платежных системах практиковались ограничения на ежедневное и месячное снятие наличных по пластиковым картам. Но это было направлено в первую очередь на защиту интересов владельца: чтобы в случае утраты карточки – а бывали хищения вместе с пинкодом, – злоумышленники в одночасье не могли оставить хозяина без средств.

Панику среди вкладчиков порождает лихорадка на фондовом рынке. Изменения в курсах ценных бумаг – неотъемлемый атрибут этого рынка, иначе нет смысла на нем работать. Но сейчас амплитуда колебаний стоимости акций слишком велика: если ранее она составляла доли процентов, то теперь — десятки процентов. А, как известно, на биржевых площадках торгуются и акции банков. Отсюда и паника.

ОАО «Татфондбанк» оказался в числе ряда российских банков, столкнувшихся с неожиданным бегством вкладчиков, которое было спровоцировано недостоверными негативными слухами. Это привело к некоторому снижению уровня ликвидности. В связи с этим банк был вынужден ввести временные ограничения на снятие наличности, которые будут сняты в течение 7-10 дней по мере окончательной нормализации ситуации.

Как мы видим, Государство принимает меры по обеспечению ликвидностью коммерческих банков, в том числе ОАО «Татфондбанк».

Тем не менее, мы выяснили, что на данный момент безопасность вкладов населения в большей степени гарантирует Государство – недавно принятый закон гарантирует возврат вкладов физическим лицам, сумма которого не превышает 700 тыс.руб.

Государством не защищены вклады юридических лиц. Но мы выяснили, что вкладчиками ОАО «Татфондбанка» в большинстве своем являются физические лица, вклады которых защищены Государством, дабы не допустить паники среди населения и оттока денег населения из банковской системы.

Необходимость совершенствования работы «Татфондбанк» банка с клиентами – физическими лицами обусловлена возрастающей конкуренцией среди коммерческих банков. На сегодняшний день одним из направлений по повышению конкурентоспособности услуг банка является автоматизация обслуживания клиентов банка – физических лиц, так как в большинстве банки предоставляют услугу по автоматизированной работе со счетами юридическим лицам.

Похожие работы

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев