Маркетинговые стратегии банка

Анализ деятельности ОАО "Татфондбанк" в области маркетинга

Анализ работы с клиентами в банке

Анализ продуктов и услуг, предлагаемых банком

Анализ маркетинговой деятельности банка

Мероприятия связанные с повышением лояльности клиентов банка

Повышение уровня обслуживания клиентов банка

Навигация

Анализ продуктов и услуг, предлагаемых банком

Анализ банковского маркетинга на примере Московского филиала АКБ "Татфондбанк"

139437

знаков

10

таблиц

4

изображения

2.3 Анализ продуктов и услуг, предлагаемых банком

В 2008 году банк проводил консервативную политику в части кредитования, направленную на снижение рисков при кредитовании клиентов, при этом внимание уделялось не только совершенствованию внутренних процедур рассмотрения и предоставления кредитов, но и информационному взаимодействию в системе бюро кредитных историй (Поволжским кредитным бюро).

В отчетном году банком предоставлено населению свыше 4100 кредитов на общую сумму, превышающую 1 млрд. 400 миллионов рублей.

При этом кредитный портфель вырос на 11,8 % и на 01.01.2009 года достиг уровня 2 миллиарда 146 миллионов рублей, что является свидетельством высокой ликвидности активов в секторе кредитования физических лиц банка.

На сегодняшний день число данной группы заемщиков банка превысило 18 тысяч человек (таблица 2.3.1).

В течение года банк активно предоставлял потребительские, автомобильные, ипотечные кредиты, представленные в продуктовой линейке, эмитировал кредитные карты NCC и VISA, предоставлял овердрафт по зарплатным и индивидуальным картам вышеуказанных платежных систем.

На сегодняшний день в линейке кредитных продуктов банка насчитывается более 20 программ и тарифных планов, способных удовлетворить потребительские предпочтения различных социальных слоев населения.

Заботясь об удобстве клиентов, в отчетом году банк предоставил возможность подавать заявки на кредит через Единую справочную службу банка (Кредит по телефону) либо через официальный сайт банка; данная сервис-функция стала достаточно популярной среди клиентов банка, несмотря на короткий срок ее работы.

В конце отчетного года банк одним из первых начал активную работу в рамках Федеральной программы «Жилище», подпрограммы «Молодой семье – доступное жильё».

Таблица 2.3.1

Кредиты выданные физическим лицам

| Виды кредитования | 01.01.2007 | 01.01.2008 | 01.01.2009 |

| Жилищные кредиты | 391 416 | 775 345 | 1 015 580 |

| Потребительские кредиты | 291 819 | 723 170 | 798 341 |

| Автокредиты | 194 209 | 235 386 | 211 644 |

| Кредитные карты | 118 662 | 152 014 | 118 623 |

| Овердрафт | 2 115 | 1 663 | 1 885 |

В течение 2009 года существовал преимущественный спрос со стороны заемщиков на потребительские и жилищные кредиты. Также большой популярностью у населения пользовались кредитные карты с «револьверным» лимитом. В 2009 году в ОАО «Татфондбанк» по выбору заемщика можно было оформить кредитную карту платежной системы NCC или международной платежной системы VISA.

Портфель жилищных кредитов банка на 01.01.09 составил 1 480,1 млн. рублей, а общий объем выданных ипотечных кредитов с начала деятельности банка – 2 920,0 млн. рублей (таблица 2.3.1).

В 2009 году в ОАО «ТАТФОНДБАНК» реализовывались как собственные ипотечные программы, так и программы, осуществляемые по федеральным стандартам с последующим рефинансированием через систему «Агентства по ипотечному жилищному кредитованию» и других агентов, входящих в российскую систему рефинансирования ипотечных кредитов.

Жилищные кредиты предоставлялись как на приобретение готового жилья, так и на финансирование строительства квартир в многоквартирных жилых домах.

Таким образом, по данным таблицы 2.3.2 мы можем сделать вывод о том, что объем кредитного портфеля за 2009 год возрос на 5,7 %. Наибольший рост портфеля пришелся на конец 2009 года.

Таблица 2.3.2

Объем кредитного портфеля в 2008 г.

| Отчетная дата | Объем кредитного портфеля | Динамика роста |

| 01.01.2009 | 1 923 981 | 0,3% |

| 01.04.2009 | 1 983 090 | 3,1% |

| 01.01.2009 | 2 029 845 | 2,4% |

| 01.10.2009 | 2 146 073 | 5,7% |

В таблице 2.3.3 представлена просроченная задолженность по кредитам в «ОАО «Татфондбанк»». По данным таблицы 2.3.3 мы можем сделать вывод о том, что несмотря на возросший объем кредитов «ОАО «Татфондбанк»» быстрыми темпами сокращает количество не возвратов по кредита. В первую очередь это связано с четкой политикой в области оценки кредитоспособности ссудозаемщиков, а так же продуманной работе по возврату просроченных ссуд. Таким образом, еще раз подчеркнем, что к началу 2009 года «ОАО «Татфондбанк»» имеет большие темпы прироста кредитного портфеля, чем тем прироста просроченных ссуд.

Таблица 2.3.3

Просроченная задолженность по кредитам

| Отчетная дата | Объем просроченной задолженности | Темп роста, тыс.руб. | Динамика роста |

| 2007 | 18390 | - | |

| 2008 | 19845 | +1455 | 8,7% |

| 2009 | 20672 | +827 | 3,6% |

Для более глубокого анализа качества кредитного портфеля используют коэффициенты покрытия, таблица 2.3.4.

Таблица 2.3.4

Оценка качества кредитного портфеля ОАО «Татфондбанк»

| Показатели | 2007 | 2008 | 2009 |

| Объем кредитного портфеля | 1753392 | 1918978 | 2146073 |

| Объем просроченной задолженности | 18390 | 19845 | 20672 |

| Коэффициент покрытия | 0,28 | 0,25 | 0,24 |

Анализ таблицы 2.3.4 свидетельствует о разумной кредитной политике банка, так как коэффициент покрытия в течение анализируемого периода остается на одном уровне.

Рассматривая динамику привлеченных ОАО «Татфондбанк»ом средств, можно отметить тенденцию увеличения ресурсного потенциала банка. В ходе анализа привлеченных временно свободных средств обратим внимание на следующие моменты.

Для начала отметим, что банк пользуется все большей популярностью у населения. Этот факт подтверждают динамика числа клиентов в отделениях «Татфондбанк» и увеличение объема привлекаемых вкладов от клиентов. Количество счетов частных лиц увеличивается стремительными темпами. Например, число клиентских счетов на 1 января 2009 года достигло 115 тысяч, при этом три четверти открыто в региональных отделениях банка.

Широкий спектр вкладов, дополнительные возможности по расчетам и удобный режим работы не могли не вызвать быстрый рост количества клиентов. Так, в 2009 году примерно 112 тысяч вкладчиков открыли в Татфондбанке счета. Общее количество счетов выросло на 55% и превысило 247 тысяч. Остатки на счетах выросли более чем в 2 раза и достигли 2,3 млрд. руб. Тенденция роста клиентской базы и остатков на счетах сохранилась и в последующее время (рисунок 2.3.1).

Итак, рост числа вкладчиков и остатков на счетах говорит о том, что Татфондбанк имеет тенденцию к увеличению объема привлекаемых ресурсов от частных вкладчиков. Справедливо заметить, что в структуре пассивов банка средства населения растут незначительными темпами.

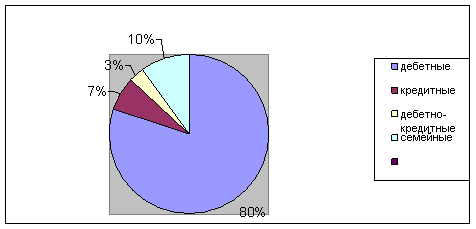

Банковская пластиковая карта – это одна из разновидностей финансовых карт, которая является персонифицированным платежным средством, предназначенным для оплаты товаров, услуг и получения наличных денежных средств в банках и банковских автоматах (банкоматах). На рисунке 2.3.1 представлен объем пластиковых карт выпущенных банком в 2009 году.

Рис. 2.3.1 Объем выданных пластиковых карт в 2009 году

ОАО «ТАТФОНДБАНК» БАНК выпускает и обслуживает банковские карты международных платежных систем MasterСard Worldwide, Visa Int. и обслуживает карты российской платежной системы СТБ, выпущенных Банком.

ОАО «Татфондбанк» предоставляет широкий спектр услуг для населения и юридических лиц. Так же «Татфондбанк» постоянно обновляет продуктовую линейку, так в апреле 2009 года были введены два новых вида депозитов. АИКБ «Татфондбанк» внедрил два новых вклада: «Личный доход» и «Частная коллекция».

«Личный доход» - трехмесячный вклад с прогрессирующей процентной ставкой. Проценты начисляются каждые 15 дней, при этом каждый процентный период доходность растет. По выбору вкладчика, начисленный доход можно снять со счета либо капитализировать. При досрочном закрытии вклада начисленные проценты не теряются. Вклад можно открыть в рублях и в валюте, минимальная сумма вклада – всего 1000 рублей/ 100 долларов или евро.

«Частная коллекция» - вклад, предусматривающий возможность частичного снятия денег в рамках неснижаемого остатка. Его отличает высокая доходность в сочетании с почти неограниченной свободой распоряжения деньгами на счете. Сумма неснижаемого остатка составляет всего 1000 рублей/ 50 долларов или евро. Доход по вкладу начисляется ежемесячно, исходя из того, какая сумма пролежала на вкладе и какое количество дней. Начисленный доход можно либо снимать со счета, либо капитализировать. При досрочном закрытии вклада ранее начисленные проценты не теряются.

Похожие работы

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

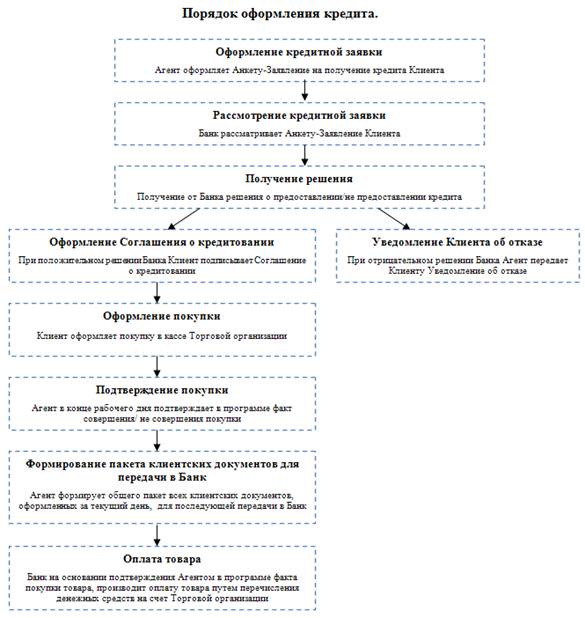

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев