Маркетинговые стратегии банка

Анализ деятельности ОАО "Татфондбанк" в области маркетинга

Анализ работы с клиентами в банке

Анализ продуктов и услуг, предлагаемых банком

Анализ маркетинговой деятельности банка

Мероприятия связанные с повышением лояльности клиентов банка

Повышение уровня обслуживания клиентов банка

Навигация

Мероприятия связанные с повышением лояльности клиентов банка

Анализ банковского маркетинга на примере Московского филиала АКБ "Татфондбанк"

139437

знаков

10

таблиц

4

изображения

3.2 Мероприятия связанные с повышением лояльности клиентов банка

Современное состояние финансовых рынков заставила банк корректировать свою процентную политику:

На 1 ноября 2008 г. ОАО «АИКБ «Татфондбанк» финансовых сложностей не имеет и продолжает исполнять свои обязательства. Банк продолжает выдавать кредиты.

У ОАО «АИКБ «Татфондбанк» на сегодняшний день упрощены условия получения ипотечных кредитов, снижена единовременная комиссия с 2,5% до 1,0%.

Финансовые сложности любой компании характеризуются тремя составляющими: несвоевременное исполнение своих срочных обязательств, уменьшение чистых активов и отсутствие либо сокращение прибыли.

Ресурсная база ОАО «АИКБ «Татфондбанк» сформирована за счет физических и юридических лиц и составляет порядка 35 миллиардов рублей. Участие акционеров в уставном капитале - 6,3 миллиарда рублей.

Но ресурсная база банка была сформирована за продолжительный период и в течение одного-двух дней не может быть обналичена через оборотные кассы и банкоматы.

На фоне складывающейся ситуации на мировых финансовых рынках, сопровождающейся падением фондовых индексов и объявленным банкротством крупных инвестиционных банков и компаний, которые занимались краткосрочными спекулятивными операциями на фондовом рынке, любая некорректная информация в отношении кредитных учреждений воспринимается болезненно. ОАО «АИКБ «Татфондбанк» эти процессы также затронули. Но источник информационной агрессии в настоящее время пока не установлен.

Также следствие такой ситуации может являться и то, что банк слабо представлен за пределами Татарстана (около 85% кредитов выдано заемщикам региона), несколько отстает от основных конкурентов в розничном сегменте.

На сегодняшний день ОАО «АИКБ «Татфондбанк» технически не готов и не справляется с большим количеством обращений.

В краткосрочной перспективе ОАО «АИКБ «Татфондбанк» имеет доступ к источникам ликвидности в ЦБ (депозитные аукционы и кредитование под залог активов), в среднесрочной – может рассчитывать на поддержку собственников, включая Правительство Республики Татарстан.

Рассмотрим процентные ставки банка на современном этапе, и в условиях кризиса (см. табл.3.1.1)

Таким образом, мы видим, что процентные ставки ОАО «АИКБ «Татфондбанк» с каждым годом увеличивалась, причем на изменение процентных ставок повлияли внешние факторы развития банка: финансовый мировой кризис. Следовательно, банк не имеет защиты (отсутствует антикризисная политика банка в случае наступления и развития негативных внешних факторов), то есть стратегии развития от влияния внешних экономических показателей процентной политики.

Таблица 3.2.1

Процентные ставки ОАО «АИКБ «Татфондбанк», в %

| Виды основных процентных операций | 2005 | 2006 | 2007 | 2008 (до 10.2008 - начала кризиса) | 10 – 11. 2008 (после кризиса; на 01.04.2009 г.) |

| Ипотечный кредит | 9 | 10,5 | 11 | 12 | ≈18 |

| Автокредит | 7,5 | 8,8 | 10 | 11 | ≈15 |

| Потребительский кредит | 8 | 9 | 11 | 12 | ≈15 |

| Прочие кредиты | 9 | 10 | 12 | 12 | ≈17 |

| Кредит на развитие бизнеса | 7,5 | 8,7 | 9,5 | 11 | ≈20 |

Следовательно, недостатками ОАО «АИКБ «Татфондбанк» являются:

- недостаточное и низкое качество обслуживания (в том числе и техническое) большого количества клиентов;

- отсутствие гарантий безопасности вкладов населения;

- к сожалению, в СМИ и на сайте банка не было найдено информации о наличии страхования вкладов и наличности, находящихся в банке;

- данная ситуация также привела к тому, что ОАО «АИКБ «Татфондбанк» практически функционировал на ресурсной базе, созданной физическими лицами.

Для эффективной работы в условиях современных рынков банк, прежде чем выбрать стратегию развития должен точно оценить состав рисков, которые будут сопровождать тот или иной вид деятельности, определить тактику действий в случае, если события на рынке будут развиваться в неблагоприятную для него сторону. Все риски, принятые на себя банком должны находиться в жестокой системе управления, не допускающей нарушений политики банка.

Взвешивание активов по степени риска производится путем умножения остатка средств на определенных счетах на коэффициент риска (в %) и деления на 100 %.

Рассчитаем некоторые коэффициенты, например,

Коэффициент риска = (кредитные вложения - резерв по ссуде ) / кредитные вложения.

По ОАО «Татфондбанк» коэффициент риска составит:

на 01 января 2008 г = (5166, 3 - 183, 6) / 5166, 3 = 0, 96.

на 01января 2009 г = (3315, 3- 668, 8) / 3315, 3= 0, 80.

Чем больше значение данного коэффициента и ближе к единице, тем лучше качество кредитного портфеля, с точки зрения возвратности.

Коэффициент резерва = (резерв по ссудам / кредитные вложения) * 100% .

на 01 января 2008 г = ( 183, 6 / 5166, 3) * 100 = 3, 6 %.

на 01 января 2009 г = ( 668, 8 / 3315, 3) * 100 = 20, 2 % .

Оптимальное значение этого коэффициента считается 15 %, то есть на начало 2009 года в ОАО «Татфондбанк» создано резерва по ссудам даже немного больше нормы, качество же кредитного портфеля стало хуже, о чем свидетельствует снижение коэффициента риска.

Таблица 3.2.2.

Коэффициент риска и резерва

| 2007 | 2008 | |

| Коэффициент риска | 0,96 | 0,80 |

| Коэффициент резерва | 3,6 | 20,2 |

Поставленные цели и задачи требуют принятия маркетинговой политики банка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг предусматривает определенные в продуктовой политике, а также оптимизацию форм и методов продаж. Форма предложения должна быть удобна, доступна и привлекательна, качество — отвечать требованиям клиента, цена — соответствовать рыночному уровню и обеспечивать необходимую рентабельность.

В качестве мероприятий, предпринимаемых в ОАО «Татфондбанк» для повышения лояльности клиентов, можно назвать мероприятия, осуществляемые в организации по идентификации клиентов, под которой подразумевается узнавание покупателя (особенно постоянного покупателя) продукции или услуг конкретной фирмы.

Для предоставления ему каких-либо льгот необходимо быть уверенными, что этот человек является постоянным клиентом ОАО «Татфондбанк».

Итак, важным этапом разработки стратегии лояльности клиентов в ОАО «Татфондбанк» является разработка методики их опознавания. Для этого необходимо проанализировать многие аспекты функционирования бизнеса - начиная со специфики конкретной области деятельности и заканчивая размещением мест контакта с клиентом и примерного портрета аудитории. Иногда можно использовать персональные карты клиентов, выбирать в качестве идентификатора услугу (ее серийный номер) или объект оказания услуги. Возможны и более сложные методики.

Все вышесказанное может быть реализовано только в случае параллельной разработки стратегии повышения потребительской лояльности и информационной системы. Система должна:

- вести статистику взаимоотношений с клиентами;

- идентифицировать их по разработанному на этапе консалтинга алгоритму;

- предлагать методы поощрения клиента в соответствии с действующими программами стимулирования аудитории.

Поиск информации о клиенте должен быть быстрым, информация - полной. Кроме того, необходима возможность регулирования методики воздействия на потребителей без изменений в системе. В случае интеграции системы с существующей или разрабатываемой комплексной системой управления возможен анализ влияния проводимых программ привлечения на рост продаж, оборотов и в конечном счете прибыли.

Мы условно разделяем методы поощрения клиентов к дальнейшему сотрудничеству на два типа - прямые и косвенные. К прямым можно отнести те методы, которые стимулируют клиентов ОАО «Татфондбанк» с финансовой стороны. В их числе можно назвать предоставление различных скидок (дисконтная система), начисление бонусов за предоставленные услуги (бонусная система), "подарки" и т. д.

А что касается косвенных методов стимулирования лояльности клиентов ОАО «Татфондбанк», то клиент должен приходить с удовольствием и предпочитать пользоваться именно нашими услугами - задача эта непростая, поэтому персонал организации стремится сочетать приятное любому человеку персональное обслуживание и "знание предпочтений" с ненавязчивостью сервиса. С одной стороны, зная клиента, можно делать ему индивидуальные предложения по ассортименту продукции, с другой - нельзя ограничивать его в выборе, не стимулируя попробовать новое.

Распознав в клиенте постоянного покупателя, мы можем воспользоваться этой информацией следующим образом:

1. Восстановить по информационной системе историю взаимоотношений с клиентом: какие услуги он заказывает, как изменялась динамика объема проданного товара/оказанных услуг с течением времени.

2. Зная общий объем (в денежном эквиваленте) оказанных клиенту услуг и продолжительность взаимоотношений, мы можем установить, насколько интересен нам этот клиент, и предоставить ему соответствующую скидку или даже оказать дополнительные бесплатные услуги (сделать "подарок").

Косвенные методы стимулирования лояльности клиента должны быть продуманы и реализованы еще более тщательно и утонченно, так как они в большей степени используют психологические приемы.

Узнавание клиента, внимательное отношение персонала дает возможность человеку почувствовать себя в какой-то мере уникальным. О нем помнят, - значит, его любят, ценят и уважают. Для создания таких приятных моментов (которые, несомненно, повлияют на дальнейший выбор клиента) необходимы три важные составляющие:

- тщательно проработанная стратегия мотивации;

- информационная система поддержки принятия решений;

- персонал, умеющий пользоваться возможностями системы.

Удержание существующих потребителей подразумевает создание и повышение их лояльности.

Банку мало иметь разработанную систему повышения лояльности - необходимы также средства контроля ее эффективности. Необходимые статистические данные должны накапливаться в системе управления, причем в дальнейшем руководство сможет получить анализ эффективности системы, выраженный в денежном эквиваленте и в увеличении пула клиентов. Для этого в системе создаются различные отчеты, показывающие динамику изменения статистических данных как в табличном, так и в графическом виде.

Так же в качестве мероприятий, предпринимаемых в ОАО «Татфондбанк» для повышения лояльности клиентов, можно назвать подачу заявок на оформление кредита или пластиковой карты посредством сайта в Интернет.

Как и большинство любых других маркетинговых ходов, развитие лояльности потребителей строится на двух человеческих пороках: жадности и склонности к лести. Вторыми по значимости можно назвать потакание лени и разжигание любопытства. Искусно поиграв на этих четырех струнах «Татфондбанк», может приблизить потребителя к мнению, что лучше выгодного нам выбора для него и быть не может. Для этого нужно только точно и ярко выделить значимые именно для этого человека преимущества. И очевидно, что значимое для каждого человека сочетание преимуществ может быть достаточно индивидуально.

В предыдущем разделе мы выяснили, что основной объем проданных продуктов приходится на долю корпоративных клиентов. К слову сказать, что такое «корпоративный клиент»? Ведь это не просто реквизиты юридического лица. И даже не только секретарь, которая получает и отдает пакеты курьеру. Где-то это еще и главбух, каждый раз теряющий кусочки сердца над оплачиваемыми счетами, или сотрудники, которым каждый раз требуется, чтобы документу забрали именно сегодня и именно через два часа.

Тут как раз уместно вспомнить о директ-маркетинге, основные принципы которого:

- персонификация клиентов (т.е. выделение каждого потребителя из круга лиц, непосредственно заинтересованных в потреблении того или иного вида продукции или услуги);

- непосредственное обращение к клиенту;

- установление с ним двустороннего контакта;

- регулярное поддержание этого контакта.

На практике это означает, что, используя ДМ в программе повышения лояльности, «Татфондбанка» может подобрать лучшие и сугубо индивидуальные ключики к потребительскому естеству каждого из клиентов.

Учет обратной связи и персонификация позволяет очень точно учесть особенности потребительских предпочтений и наиболее привлекательную форму мотивации конкретного потребителя. Все полученные сведения о данном человеке или данной компании заносятся в базу данных и могут использоваться в процессе коммуникаций.

Если говорить о персональных коммуникациях вообще и директ-маркетинге, в частности, вести программу лояльности имеет смысл, если в течение года на саму процедуру для одного клиента можно потратить не менее 3-5 USD в рублевом эквиваленте. Это ограничение связано с тем, что по всем правилам установления отношений в течение года должны состояться от двух до десяти коммуникаций – телефонных звонков, писем с предложениями или поздравлениями, приглашений на выставки или для участия в специальных событиях.

Если же счет в коммуникационном бюджете для одного клиента идет уже на десятки, а то и на сотни долларов, – стоит подумать о работе такими клиентами через специальных представителей.

Ну а в обозначенном диапазоне – от единиц до десятков долларов за контакт в течение года, как раз персональные коммуникации предполагают массу возможностей для проведения “удерживающих” мероприятий. При этом при всем, хотелось бы все-таки заметить, что максимально эффективными персональные маркетинговые коммуникации могут быть только, в случае построения продолжительных отношений между клиентом и компанией. Сегодня можно наблюдать тенденцию все большего смещения от классического директ-маркетинга к маркетингу построения отношений (relationship marketing).

Необходимо выполнение нескольких условий:

Постоянное подчеркивание значимости клиента для компании. В этой связи, клубы лояльности – не столько поощрение вклада клиента в бизнес компании (бесплатный билет, скидки), сколько постоянное упоминание значимости клиента для компании.

Постоянный диалог с клиентами, получение обратной связи. В том числе и с помощью так называемых «горячих линий» .

Постоянное предоставление любой дополнительной информации. («Уважаемый Владимир Петрович! В нашей компании проходит акция – открывая депози – пластиковая карта для зачислений процентов бесплатно!»).

Клиент может знать все о компании, может быть удовлетворен сервисом и качеством товаров и услуг, его может устраивать уровень цен – в результате он покупает товар или услугу. Однако для того, чтобы стать лояльным к компании (брэнду) ему нужно не только разумом понимать выгодность покупки, но и чувствовать удовольствие от сотрудничества именно с этой компанией или от покупки именно этого брэнда.

В случае появления на рынке другой компании с такими же предложениями (цены, сервис, качество) именно наличие этой личной привязанности или причастности клиентов позволит фирме победить в конкурентной борьбе.

Итак, причастность, это ключевое слово лояльности. Именно такая дополнительная эмоциональная окраска отличает программы повышения лояльности от более формальных накопительных программ, в которых потребитель просто пользуется дисконтной карточкой или собирает купоны на скидку.

Успех программы лояльности – в регулярном менеджменте программы внутри самой компании. Чтобы программа дала свои плоды, ей нужно заниматься настойчиво и длительное время. Ее нельзя провести и закончить за несколько недель или даже месяцев.

Итак, разработанная нами программа состоит из двух блоков, один из которых, ориентируется на потребности компании в квалифицированных кадров, второй нацелен на потребности сотрудников в уважении, в осознании себя, в самореализации. Все это приведет, к тому что в ОАО «Татфондбанк» будет в полном объеме преобладать высококвалифицированный персонал, который может в любую минуту обслужить клиентов, удовлетворив все их нужды, что повлечет за собой обеспечение их лояльности по отношению к данной организации в перспективе.

Похожие работы

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

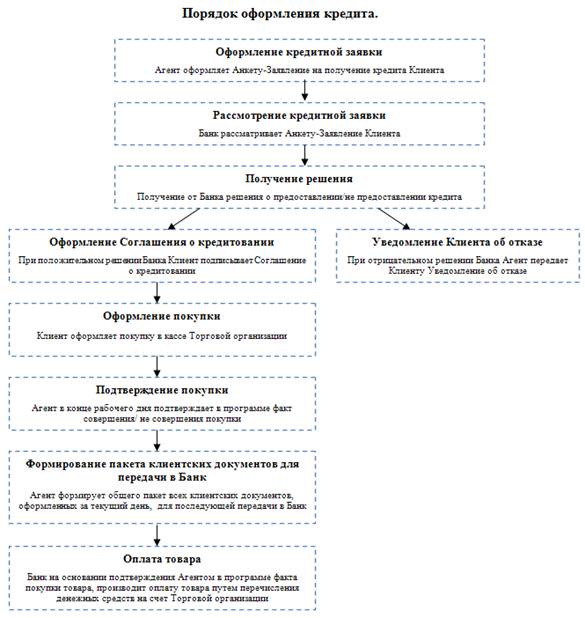

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев