Сущность потребительского кредита

Законодательные основы потребительского кредитования

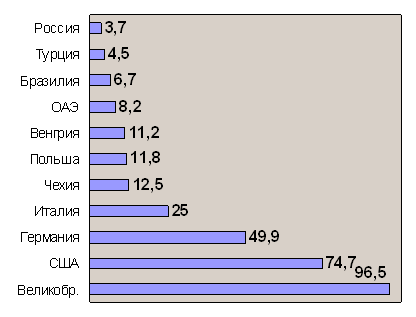

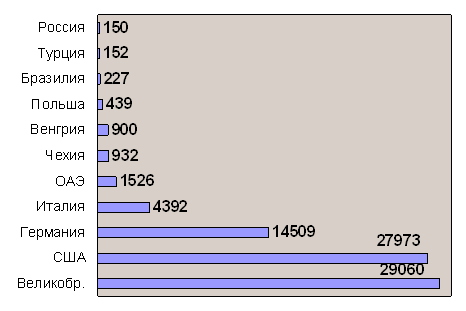

Современное состояние рынка потребительского кредитования

Характеристика деятельности ЗАО «Банк Русский Стандарт»

Анализ потребительского кредита, предоставляемого на торговых точках

Анализ потребительского кредита, предоставляемого по кредитным картам

Анализ потребительского кредита на неотложные нужды

Навигация

Законодательные основы потребительского кредитования

Анализ развития потребительского кредитования

99724

знака

13

таблиц

2

изображения

1.2 Законодательные основы потребительского кредитования

Правовое регулирование отношений, возникающих между кредитором и заемщиком в связи с предоставлением последнему потребительского кредита, осуществляется в соответствии с Гражданским Кодексом РФ, ФЗ «О Центральном Банке РФ», ФЗ «О Банках и банковской деятельности», ФЗ «О несостоятельности кредитных организаций», Положением ЦБ РФ «О порядке формирования кредитными организациями резервов на возможные потери» и другими нормативными актами [12,с.96].

Согласно ст. 819 ГК РФ, основанием для возникновения отношений между кредитором и заемщиком и одновременно основанием для предоставления кредита и его последующего использования служит кредитный договор, содержание и форма которого должны отвечать определенным требованиям. Несоблюдение этих требований влечет за собой недействительность кредитного договора.

По своей форме договор потребительского кредитования может быть смешанным и содержать элементы разных обязательств, например: о кредите, о банковском счете, об использовании обеспечения для исполнения обязательств, а также другие условия (ст.421 ГК РФ).

К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. В частности, такой договор должен быть заключен в простой письменной форме (ст.339, 820 ГК РФ).

В целях упрощения процедуры заключения договора между банком и клиентом, а также для соблюдения формы договора может применяться способ заключения договора, предусмотренный п.3 ст.434 ГК РФ. В данном случае клиент направляет банку предложение заключить смешанный договор, содержащий вышеуказанные элементы и все существенные условия, необходимые для каждого из элементов, а банк в ответ совершает действия по выполнению предложений клиента: открывает счет, предоставляет кредит, принимает обеспечение.

Условия договора потребительского кредитования могут быть определены в стандартных правилах, утвержденных банком. Условия, содержащиеся в таких правилах и не включенные в текст договора потребительского кредита, обязательны для клиента, если в договоре указано на применение таких правил, а сами правила изложены в одном документе с договором или на его оборотной стороне, либо приложены к нему и вручаются клиенту при заключении договора, о чем в договоре делается соответствующая запись.

Следует отметить, что договор, заключаемый вышеуказанным способом, квалифицируется как обычный договор, а не как договор присоединения. Во всех договорах, которые можно отнести к договорам потребительского кредитования, основным обязательством является денежно-кредитное обязательство. И в связи с этим важным является вопрос просрочки исполнения обязательства, а также возможность минимизировать этот риск [11,с.287].

В соответствии с п.1 ст.819 ГК РФ банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Согласно п.1 ст.810 ГК РФ заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа. Таким образом, условия и порядок возврата кредита устанавливаются по соглашению сторон и определяются договором.

Приведенные выше нормы позволяют сделать вывод о том, что порядок погашения кредита, предусмотренный договором, при котором клиент производит исполнение обязательства по частям, соответствует законодательству РФ.

В силу указанной выше ст.810 ГК РФ исполнение клиентом обязательства по возврату кредита, в том числе по частям, должно быть обусловлено определенными сроками.

На основании ст.421 ГК РФ (свобода договора) стороны вправе определить несколько способов исполнения обязательства по возврату кредита, а также право клиента использовать любой из способов по своему усмотрению. При этом способы исполнения обязательства могут отличаться между собой в зависимости от сроков, т.е. договором может быть предусмотрено, что клиент вправе исполнить обязательство через месяц либо через два, по своему выбору, и так далее.

Важно отметить, что выбор клиентом одного из способов исполнения обязательства, предусмотренного договором, не может рассматриваться как неисполнение клиентом обязательства по договору.

Банк вправе в случаях, определенных в договоре, взимать с клиента денежные средства, обусловленные выбором клиентом одного из способов исполнения обязательства.

Правовая сущность обязательства клиента по уплате банку денежных средств за выбор одного из способов исполнения обязательства аналогична обязательству клиента по уплате процентов за пользование кредитом, предусмотренному п.1 ст.819 ГК РФ.

Такой порядок позволит избежать просрочки при исполнении клиентом обязательств по погашению кредита. Для банков это выгодно с точки зрения создания резервов по ссудным задолженностям, а для клиента - отсутствием штрафных процентов.

Можно добавить, что для устранения разночтений при определении момента исполнения обязательств по возврату денежных средств заемщиком в договоре целесообразно указывать, что обязательство заемщика считается исполненным после списания банком достаточного количества денежных средств со счета клиента.

Необходимо сказать несколько слов о режиме банковского счета, открываемого банком клиенту, для предоставления потребительского кредита.

В первую очередь - это банковский счет, открываемый клиенту на основании договора, и поэтому к нему применяются все правила о банковском счете, предусмотренные главой 45 ГК РФ. Для упрощения отношений клиента и банка может быть открыт один счет, поскольку открытие нескольких счетов осложняет процедуру исполнения обязательств для клиента.

Договором может быть установлен перечень операций, совершаемых по такому счету. Клиент беспрепятственно распоряжается денежными средствами, находящимися на его счете, а также использует его для размещения на нем денежных средств в целях исполнения обязательства по возврату средств в счет погашения полученного кредита.

Существует риск, что на такой счет может быть наложен арест по неисполненным обязательствам клиента и это сделает невозможным исполнение его обязательств по возврату кредита.

При получении потребительского кредита необходимо обратить внимание на возможность и порядок досрочного исполнения обязательств клиентом по договору, а также уточнить, каким образом строятся отношения между банком и клиентом в случае наличия некачественного предмета, который приобретается с использованием потребительского кредита. В целом можно заключить, что в таких ситуациях клиент несет риск уплаты процентов за пользование кредитом за определенный срок, например, если досрочное погашение возможно не ранее чем через три месяца с момента предоставления кредита.

Для полного изучения правового вопроса предоставления кредитов необходимо ознакомиться с Рекомендациями по стандартам раскрытия информации при предоставлении потребительских кредитов, который разработал ФАС России и ЦБ РФ (Письмо ФАС РФ и ЦБР от 26.05.2005 г. NN ИА/7235, 77-Т).

В них говорится, что кредитным организациям следует еще до заключения кредитного договора проинформировать заемщика обо всех расходах, связанных с предоставлением, использованием и возвратом потребительского кредита, а также предоставлять график платежей, сообщать о наличии платежей третьим лицам и о полной стоимости потребительского кредита (расчетной процентной ставке).

Основной принцип раскрытия информации при потребительском кредитовании предусматривает обеспечение потенциальных заемщиков достоверной и полной информацией об условиях предоставления, использования и возврата потребительского кредита в стандартизированной форме, позволяющей потребителю сравнить (сопоставить) условия разных банков и сделать осознанный выбор [14,с.273].

В недрах законодательной власти готовится закон о потребительском кредитовании. В Госдуме готова новая редакция законопроекта о потребительском кредитовании. Кроме нового законопроекта депутаты подготовили ряд поправок в действующее банковское законодательство, которые будут регулировать потребительское кредитование. По словам Анатолия Аксакова, который является президентом Ассоциации региональных банков России, банковское сообщество поддерживает эти поправки. Впрочем, это не означает, что будет принята именно эта редакция.

История с разработкой законопроекта о потребительском кредитовании продолжается уже не один год - депутаты и чиновники никак не могли договориться о деталях документа. Еще весной 2007 года Минфин подготовил свой вариант законопроекта, а осенью депутаты Госдумы представили свою версию. Потом над документом трудились чиновники Роспотребнадзора и Федеральной антимонопольной службы, сотрудники Центробанка и представители банковского сообщества. Так что не исключено, что корректировка документа еще не закончена [28].

Целями Федерального закона являются защита прав и законных интересов заемщиков - физических лиц и кредиторов, укрепление доверия к банковской системе Российской Федерации, повышение устойчивости финансовой системы, создание условий для предотвращения недобросовестной конкуренции в сфере потребительского кредитования.

Федеральным законом устанавливаются:

а) состав, порядок и сроки предоставления информации при заключении и в течение срока действия договора потребительского кредита;

б) требования к договору потребительского кредита и сопутствующим договорам;

в) дополнительные права и обязанности сторон по договору потребительского кредита;

г) дополнительные меры по защите прав и законных интересов потребителей и кредиторов и ответственность за их нарушение;

д) меры по обеспечению возвратности потребительского кредита;

е) особенности взаимодействия кредиторов, потребителей и иных лиц при потребительском кредитовании;

ж) меры государственного контроля и надзора в сфере потребительского кредитования [42].

Похожие работы

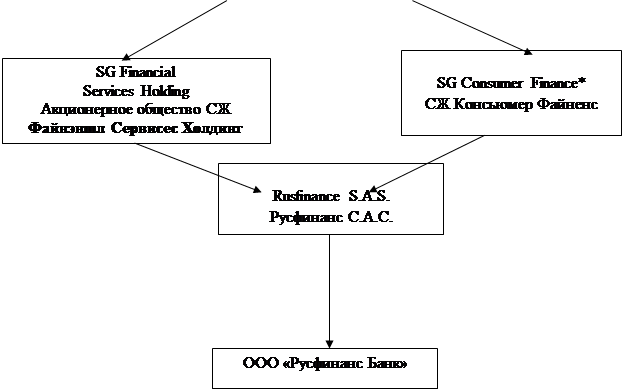

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

... 2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%. 3 Проблемы и перспективы потребительского кредитования в Республике Беларусь 3.1 Развитие розничного банковского кредитования в Республике Беларусь До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

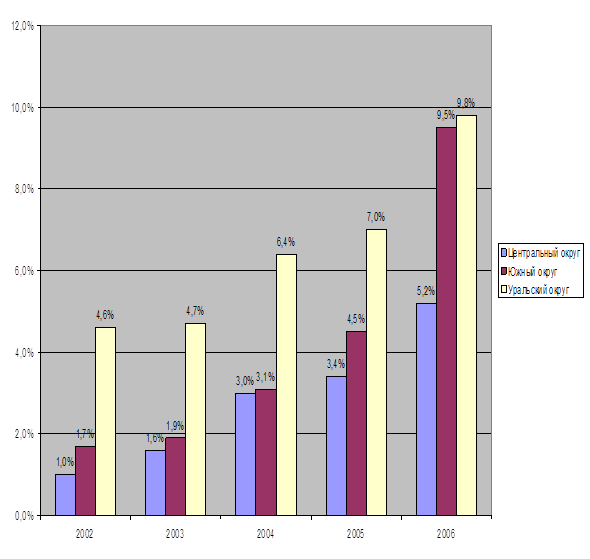

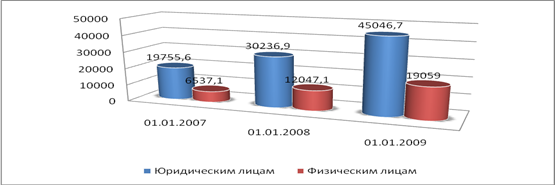

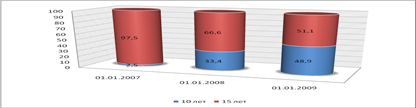

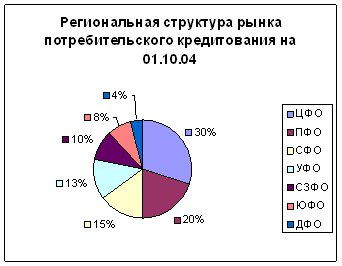

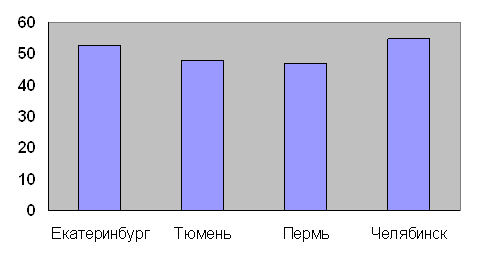

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

0 комментариев