Сущность потребительского кредита

Законодательные основы потребительского кредитования

Современное состояние рынка потребительского кредитования

Характеристика деятельности ЗАО «Банк Русский Стандарт»

Анализ потребительского кредита, предоставляемого на торговых точках

Анализ потребительского кредита, предоставляемого по кредитным картам

Анализ потребительского кредита на неотложные нужды

Навигация

Анализ потребительского кредита, предоставляемого по кредитным картам

Анализ развития потребительского кредитования

99724

знака

13

таблиц

2

изображения

2.3 Анализ потребительского кредита, предоставляемого по кредитным картам

В 2001году Банк Русский Стандарт первым среди российских банков выпускает кредитные карты «Русский Стандарт - MasterCard».

В январе 2005года банк, выпустивший свыше 2млн. пластиковых карт собственного стандарта перешел на использование технологии MasterCard. Уже выпущенные и действующие пластиковые карты «Русского Стандарта» менялись на MasterCard Electronic. Это стало рекордной по масштабам операцией на рынке.

В марте 2005года платежная система «American Express» доверила эксклюзивное право на выпуск своих карт в России ЗАО «Банк Русский Стандарт». Все российские Банки, в которых граждане России могли ранее получать карты данной Платежной системы, осуществляли свою деятельность через офис «AmEx» в Лондоне. В декабре были выпущены первые карты. Банк приступил к эксклюзивному выпуску и продвижению на национальном рынке карт American Express Card, American Express Gold Card, American Express Platinum Card и American Express Centurion Card в рублях и долларах США. Новые карты были разработаны с учетом потребностей широкого круга российских клиентов, заинтересованных в инновационном финансовом продукте, который обеспечивает высокий уровень финансовой свободы и сервисную поддержку мирового уровня. В соответствии с соглашением, заключенным банком «Русский Стандарт» и American Express, «Русский Стандарт» будет обеспечивать полный клиентский сервис держателям карт, включая расчеты и установление кредитных лимитов. American Express, в свою очередь, обеспечивает технологическую, операционную и маркетинговую поддержку проекта, а также осуществляет развитие сети приема карт American Express в России.

В рамках «Условий предоставления и обслуживания карт «Русский Стандарт» Банк является участником следующих платежных систем:

а) ПС «Русский Стандарт» (создана и зарегистрирована Банком);

б) МПС «MasterCard Worldwide»;

в) МПС «Visa International»;

г) МПС «American Express».

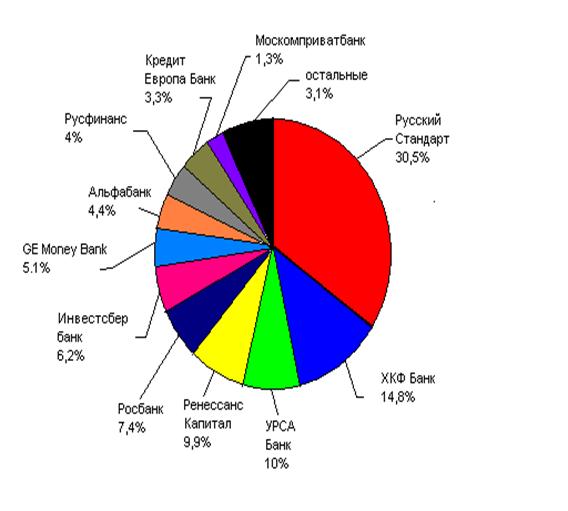

На рынке кредитных карт ЗАО «Банк Русский Стандарт» является лидером. Доля Банка по размеру консолидированного портфеля составляет 62,2% в 2008году. Доля ближайшего конкурента, Home Credit – 8,9% (рис.2).

Рис.2. Структура рынка кредитных карт

На конец 2008года было выпущено свыше 25,5млн. кредитных карт. При этом доля кредитов выданных посредством кредитных карт за 4 квартала 2008года региональной сетью банка составляет 73,93%, что свидетельствует об увеличении присутствия банках в регионах (в 2007году - 74%).

Структура портфеля кредитных карт такова, что на 01.01.2009г. доля международных кредитных карт в портфеле банка составляет 92,5% от общего объема эмиссии (на 01.01.2008 – 91,2%) [45].

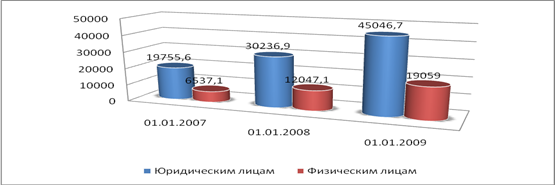

С каждым годом Банк Русский Стандарт уменьшает свою долю среди конкурентов на рынке карточных продуктов (табл. 8).

Таблица 8

Динамика доли ЗАО «Банк Русский Стандарт» и объема кредитов на рынке карточных продуктов

| Показатели | 01.01.2007 | 01.01.2008 | 01.01.2009 | Изменение +, - 2009г к 2007г |

| Доля Банка Русский Стандарт, % | 67 | 64,9 | 62,2 | - 4,8 |

| Объем кредитов, предоставляемых по кредитным картам, млн. руб. | 102688 | 81255 | 75384 | - 27304 |

Данные таблицы свидетельствуют, что при уменьшении доли банка на рынке кредитных карт соответственно сокращается, и объем кредитов, предоставленных картам. В 2008году – 75,4 млрд.руб., что ниже аналогичного показателя 2007года – 81,3млрд.руб. на 7,2%. По отношению к 2006году объем уменьшился на 27,3 млрд. руб. (26,6%).

Причинами являются существенное уменьшение лимитов, сокращение темпов продаж новых карт. Также постепенно перестает давать эффект основной канал продаж – почтовая рассылка, которая сформировала три четверти «пластикового» кредитного портфеля банка. Поток клиентов, которым еще не было сделано предложение, воспользоваться кредитной картой, снижается [37].

Карты Русский Стандарт, высылаемые по почте клиентам, выплатившим потребительский кредит, за время реализации проекта несколько раз претерпевали изменение тарифного плана (табл. 9).

Таблица 9

Изменение тарифных планов по картам, выпускаемым после выплаты потребительского кредита

| Показатели | 2006год | 2007год | 2008год |

| Тарифный план | 31 | 52 | 55 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций по оплате товаров, % | 22 | 22 | 32 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций получения наличных, % | 36 | 36 | 32 |

| Лимит, руб. | 0-50тыс. | 0-50тыс. | 0-30тыс. |

| Плата за выдачу наличных в банкоматах и ПВН Банка, % | - | - | 3,9 |

| Плата за выдачу наличных в банкоматах и ПВН др.организаций, % | 3,9 | 3,9 | 3,9 |

| Минимальный платеж, % от лимита | 3 | 4 | 5 |

Наибольшее распространение приобрели карты с 52 и 55 тарифными планами, благодаря наличию льготного периода на оплату товаров до 55дней. Льготный период кредитования – период, определенный Условиями и Тарифами, в течение которого проценты по кредиту, начисленные на суммы операций, определенных тарифами, отраженных на счете в течение расчетного периода, не взимаются при условии оплаты клиентом суммы основного долга и сверхлимитной задолженности (при ее наличии) в полном объеме не позднее срока окончания льготного периода, указанного в счете-выписке.

В отделениях ЗАО «Банк Русский Стандарт» на сегодняшний день можно оформить следующие виды карт (табл. 10).

Таблица 10

Карточные продукты, выпускаемые ЗАО «Банк Русский Стандарт»

| Тип карты | Русс-кий Стан-дарт Клас-сик | Русс-кий Стан-дарт Голд | Ame-rican Exp-ress Card | Ame-rican Exp-ress Gold Card | Tran-saero AmEx Classic Card | Tran-saero AmEx Gold Card | Tran-saero AmEx Plati-num Card |

| Плата за выпуск и обслуживание карты, руб. | 600 | 3000 | 1500 | 6000 | 1500 | 3000 | 7000 |

| Лимит, тыс. руб. | 0-150 | 0-150 | 0-150 | 0-150 | 0-150 | 0-150 | 0-150 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций по оплате товаров, % | 28 | 22 | 28 | 22 | 28 | 22 | 22 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций получения наличных, % | 28 | 22 | 28 | 22 | 28 | 22 | 22 |

| Плата за выдачу наличных в банкоматах и ПВН Банка, % | 3,9 | 2,9 | 3,9 | 2,9 | 3,9 | 3,9 | 3,9 |

| Плата за выдачу наличных в банкоматах и ПВН др.кредитных организаций, % | 3,9 | 2,9 | 3,9 | 2,9 | 3,9 | 3,9 | 3,9 |

| Минимальный платеж, % от задолженности | 10 | 20 | 10 | 20 | 10 | 20 | 20 |

Изменение годовых процентных ставок по карточным продуктам происходит только по вновь оформляемым и не так заметно как по потребительским кредитам (табл. 11)

Таблица 11

Динамика годовых процентных ставок по кредитным картам

| Тип карты | Размер процентов годовых, начисляемых по кредиту | |

| 2007г | 2008г | |

| Русский Стандарт Классик | 36 | 28 |

| Русский Стандарт Голд | 18 | 22 |

| American Express Card | 36 | 28 |

| American Express Gold Card | 18 | 22 |

| Transaero AmEx Classic Card | 25 | 28 |

| Transaero AmEx Gold Card | 22 | 22 |

| Transaero AmEx Platinum Card | 18 | 22 |

Как свидетельствуют данные таблицы, в среднем процентные ставки увеличились на 3-4%. За исключением карт «Русский Стандарт Классик» и «American Express Card», по которым ставки были снижены. Связано это с привлечением новых клиентов, т.к. эти карты являются самыми распространенными. А также с тем, что теперь данные продукты оформляются только при предоставлении 2го документа и справки 2-НДФЛ.

Свидетельствуют данные таблицы в среднем процентные ставки увеличились на 83% упал до 27%, т.е. т его рационально вести на базе стандартных карт в ЗАО «Банк Русский Стандарт» создаются совместные (кобрендинговые) программы по выпуску карт «Аэрофлот», «Бонусная карта МИР – Русский Стандарт», «Бонусная карта Мировой клуб», в рамках которых от банка клиент получает возможности кредитной карты, от компании- партнера – дополнительные льготы и преимущества (табл. 12).

Таблица 12

Кобрендинговые карты ЗАО «Банк Русский Стандарт»

| Показатели | «Бонусная карта МИР-РС» | «Аэрофлот» | «Мировой клуб» |

| Тарифный план | 46 | 8 | 69 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций по оплате товаров, % | 22 | 22 | 34 |

| Размер %, начисляемых по кредиту, предоставленному для осуществления расходных операций получения наличных, % | 36 | 36 | 34 |

| Лимит, тыс.руб. | 0-150 | 0-150 | 0-150 |

| Плата за выдачу наличных в банкоматах и ПВН Банка, % | Не взимается | 3,9 | Не взимается |

| Плата за выдачу наличных в банкоматах и ПВН др.кредитных организаций, % | 3,9 | 3,9 | 3,9 |

| Минимальный платеж, % | 3% от лимита | 10% от задолжен- ности | 5% от лимита |

В январе 2009года Банк Русский Стандарт и авиакомпания British Airways объявили о запуске совместной программы по выпуску ко-брендинговых карт British Airways American Express Premium.

Ко-брендинговая карта, которую крупнейшая мировая авиакомпания British Airways впервые выпускает в партнерстве с российским банком, предоставляет ее держателям сервисные преимущества карт American Express и программы British Airways Executive Club. Новая карта даёт возможность накапливать бонусные Мили ВА, оплачивая покупки картой, а также осуществляя перелеты самолетами компании British Airways и авиакомпаний, входящих в альянс oneworld1. Держатели новых карт Банка Русский Стандарт могут обменивать накопленные Мили ВА на премиальные билеты British Airways или авиакомпаний альянса oneworld по всему миру. Держателям новых карт Банка Русский Стандарт также предоставляется дополнительный бонус (Companion Voucher) - авиабилет-вознаграждение для спутника Участника Программы: при достижении определенного оборота по карте второй авиабилет для спутника предоставляется в подарок на тех же условиях, что и для Участника Программы.

Держатель карты автоматически становится членом программы British Airways Executive Club и получает дополнительные услуги - приоритет в листе ожидания при бронировании билета; возможность выбора места и специального питания на борту самолета; регистрация на стойках бизнес-класса (для держателей Золотых и Серебряных карт Executive Club), доступ к услугам сервисного центра Executive Club [37].

В октябре 2008года ЗАО "Банк Русский Стандарт" установил временный лимит на снятие наличных средств в счет кредитного лимита с кредитных карт, выпущенных банком. Теперь клиенты банка, единственной операцией по картам которых было снятие наличных, могут снять не более 5 тыс. рублей. В банке так прокомментировали введенные ограничения: «Последние недели мы наблюдаем существенный рост спроса на наличные средства. Снятие наличных – это наиболее рискованный способ использования клиентом своей кредитной карты. Вводимые ограничения не затрагивают операций по снятию наличных в рамках собственных средств клиента, а также безналичные операции с использованием карты в рамках кредитных средств. Ограничения на снятие наличных в счет кредитного лимита – широко распространенная практика на западных рынках. Сегодня это правило вводится все большим числом российских банков.

Вводимые ограничения позволяют избежать выстраивания кредитной пирамиды, когда средства с кредитной карты будут обналичиваться для погашения кредитов, выданных в других кредитных организациях».

Похожие работы

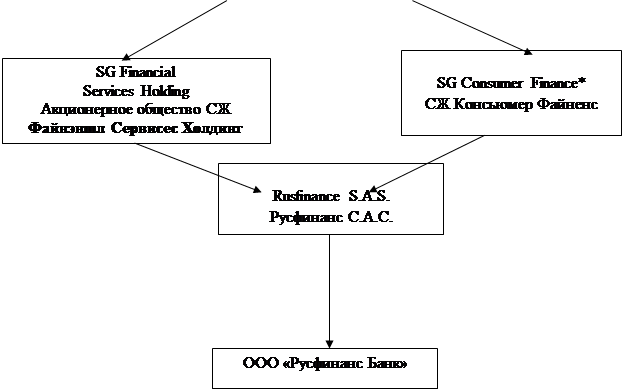

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

... 2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%. 3 Проблемы и перспективы потребительского кредитования в Республике Беларусь 3.1 Развитие розничного банковского кредитования в Республике Беларусь До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

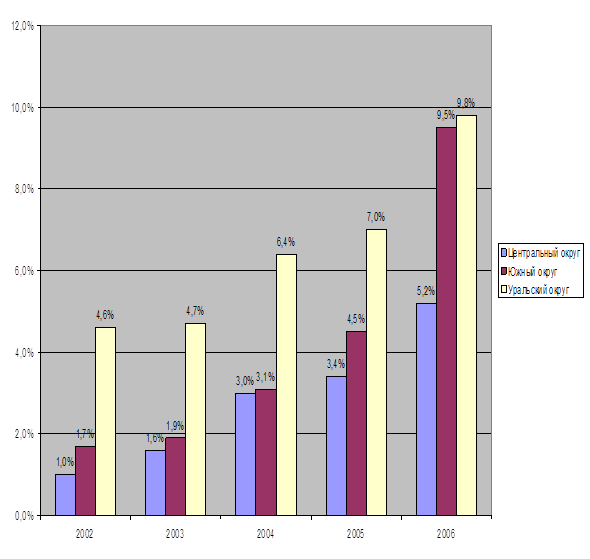

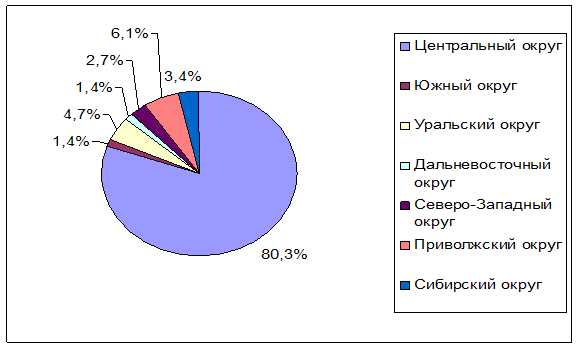

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

0 комментариев