Сущность потребительского кредита

Законодательные основы потребительского кредитования

Современное состояние рынка потребительского кредитования

Характеристика деятельности ЗАО «Банк Русский Стандарт»

Анализ потребительского кредита, предоставляемого на торговых точках

Анализ потребительского кредита, предоставляемого по кредитным картам

Анализ потребительского кредита на неотложные нужды

Навигация

Характеристика деятельности ЗАО «Банк Русский Стандарт»

Анализ развития потребительского кредитования

99724

знака

13

таблиц

2

изображения

2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт»

ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский Стандарт - закрытое акционерное общество, является юридическим лицом по законодательству Российской Федерации, входит в единую банковскую систему России и осуществляет свою деятельность на коммерческой основе. Основным акционером Банка является холдинговая компания ЗАО «Компания Русский Стандарт» (97,17% акций), принадлежащая в свою очередь на 99,97% оффшору с Бермудских островов «Руст Трейдинг Лимитед». Высшим органом управления является Собрание акционеров Банка. Всей оперативной деятельностью Банка руководит Председатель Правления Банка, назначенный Советом Директоров. Председателем Совета Директоров является Тарико Рустам Васильевич. Председатель Правления Банка - Левин Дмитрий Олегович.

В соответствии с генеральной лицензией ЦБ РФ № 2289, выданной бессрочно 19 июля 2001 года, банк имеет право на:

а) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

б) размещение привлеченных во вклады денежных средств физических и юридических лиц от своего имени и за свой счет;

в) открытие и ведение банковских счетов физических и юридических лиц;

г) осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

д) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

е) купля-продажа иностранной валюты в наличной и безналичной формах;

ж) выдача банковских гарантий;

з) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк Русский Стандарт — динамично развивающийся независимый финансовый институт высокой степени надежности, предлагающий услуги мирового уровня, ориентированные на максимально широкие клиентские слои. Реализация четко направленной бизнес – стратегии, высокое качество банковских продуктов и используемых технологий позволили Банку Русский Стандарт в короткие сроки создать новый для России рынок потребительского кредитования и стать его лидером.

Сегодня Банк Русский Стандарт занимает первое место среди частных банков страны по объемам кредитования населения и имеет уникальный опыт по формированию кредитной истории клиентов с использованием системы вероятностной оценки кредитоспособности заемщиков. Клиентами Банка по программам кредитования населения стали уже более 23 миллионов человек, объем предоставленных кредитов превысил 25 млрд. долларов США. Банком Русский Стандарт выпущено более 21 млн. кредитных пластиковых карт. В 2005 году приступил к эксклюзивному выпуску и обслуживанию на территории России кредитных карт American Express. Количество торговых партнеров Банка превышает 50 тыс. организаций. В 2006 г. Банк Русский Стандарт приступил к осуществлению банковских операций на Украине и в ближайшие годы намерен продолжить экспансию на рынки стран СНГ.

Банк Русский Стандарт реализует кредитные программы для населения более чем в 2000 городах страны. Банку Русский Стандарт присвоены рейтинги международных рейтинговых агентств: Standard & Poor’s – «BB- Stable», Moody’s – «Ba2 Negative».

Показатели финансово-экономической деятельности ЗАО «Банк Русский Стандарт»

Все показатели финансово-экономической деятельности, представленные в таблице 2, рассчитаны согласно методике, рекомендованной ФСФР в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденного Приказом №06-117/П3-Н от 10.10.2006г.

Таблица 2

Показатели финансово-экономической деятельности ЗАО «Банк Русский Стандарт»

| Наименование показателей | 01.01.2006 | 01.01.2007 | 01.01.2008 |

| Уставной капитал, тыс.руб. | 1 272 883 | 1 272 883 | 1 272 883 |

| Собственные средства (капитал), тыс.руб. | 12 674 320 | 24 226 614 | 32 143 476 |

| Чистая прибыль, тыс.руб. | 4 630 670 | 10 829 166 | 6 482 105 |

| Привлеченные средства, тыс. руб. | 79 277 408 | 138 802 556 | 125 562 622 |

| Среднегодовая численность работников, чел. | 25841 | 28315 | 31689 |

| Рентабельность активов (ROA), % | 4,43 | 5,89 | 3,56 |

| Рентабельность капитала (ROE), % | 36,54 | 44,7 | 20 |

В соответствии с представленными данными, собственные средства ЗАО «Банк Русский Стандарт» на 01.01.2008 составляли 32 143 476 тыс.руб., по сравнению с аналогичным периодом прошлого года их показатель увеличился на 24,6% (на 01.01.2007 – 24 226 614 тыс.руб.). Основными источниками роста капитала стала прибыль, полученная от основного вида деятельности – потребительского кредитования и кредитования с помощью кредитных карт.

Объем привлеченных средств – 125 562 622 тыс.руб., по сравнению с аналогичным периодом предшествующего года уменьшился на 9,6% (на 01.01.2007 – 138 802 556 тыс.руб.). Доля заемных средств по отношению к собственному капиталу по итогам 2007года составляет 390,64%.

В 2008году банк продолжает демонстрировать устойчивую динамику развития (табл. 3).

Таблица 3

Основные экономические показатели ЗАО «Банк Русский Стандарт» на 01.10.2008г.

| Наименование показателей | 01.10.2008г. |

| Уставной капитал, тыс.руб. | 1 272 883 |

| Собственные средства (капитал), тыс. руб. | 33 058 556 |

| Чистая прибыль, тыс. руб. | 4 860 270 |

| Привлеченные средства, тыс. руб. | 125 780 034 |

| Среднегодовая численность работников, чел. | 32 902 |

| Рентабельность активов (ROA), % | 2,75 |

| Рентабельность капитала (ROE), % | 14,7 |

В соответствии с представленными данными, собственные средства ЗАО «Банк Русский Стандарт» составляют 33 058 556 тыс. руб., по сравнению с аналогичным периодом прошлого года их показатель увеличился на 2,6% (на 01.10.2007 – 32 227 323 тыс. руб.). Объем привлеченных средств – 125 780 034 тыс. руб., по сравнению с аналогичным периодом предшествующего года уменьшился на 2,15% (на 01.10.2007 – 128 495 185 тыс. руб.).

Доля заемных средств по отношению к собственному капиталу по итогам 3 квартала 2008года составляет: 380,48%. (по итогам 3 квартала 2007года доля заемных средств составляла 398,72%)

По итогам деятельности банк за 3 квартала 2008года получил чистую прибыль в размере 4,9 млрд.руб., что на 6,12 млрд.руб. меньше аналогичного периода в предшествующем году (10,98 млрд.руб. – за 3 квартала 2007года).

Факторы, оказавшие влияние на изменение размера прибыли банка:

а) замедление общих темпов развития потребительского кредитования, сокращение некоторых кредитных программ;

б) увеличение стоимости заемных средств, рост процентных ставок по кредитам;

в) активное продвижение депозитов, в первую очередь за счет увеличения процентных ставок;

г) повышение требований к заемщикам.

На 01.10.2008года основную долю в доходах банка занимают процентные доходы (по предоставленным кредитам, по прочим размещенным средствам, по средствам на счетах, по депозитам размещенным, по вложениям в долговые обязательства) составляют 73,8% (без учета сумм восстановления резервов на возможные потери и без переоценки средств в иностранной валюте). По сравнению с аналогичным периодом 2007года данный показатель увеличился на 40,6% (на 01.10.2007 процентные доходы составляли 52,5%). Рост процентного дохода обеспечивается существенным увеличением объема кредитных операций банка, развитием представительской сети, расширением объема и спектра предоставляемых банковских продуктов и услуг розничным и корпоративным клиентам.

Похожие работы

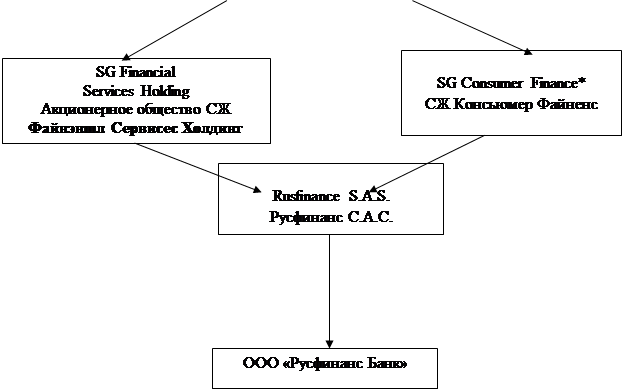

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

... 2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%. 3 Проблемы и перспективы потребительского кредитования в Республике Беларусь 3.1 Развитие розничного банковского кредитования в Республике Беларусь До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

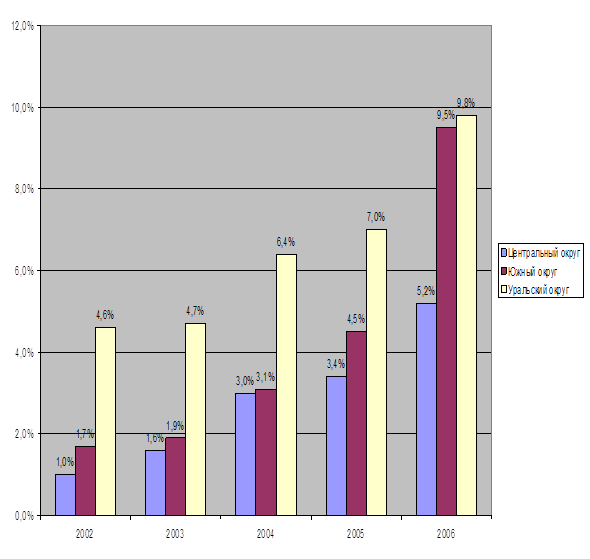

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

0 комментариев