Сущность и значение себестоимости произведенной продукции как объекта анализа

Современное состояние производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна»

Данные о производственных затратах и себестоимости произведенной продукции ОАО «Совхоз-Весна»

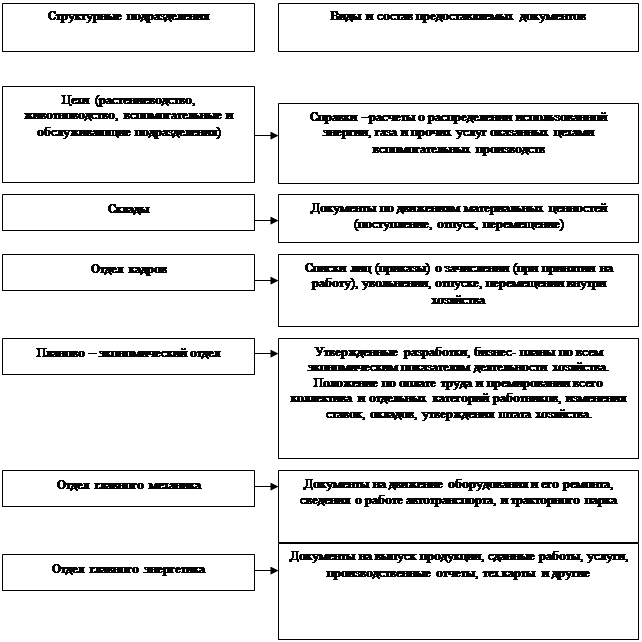

Организация первичного, синтетического и аналитического учета затрат на производство

Оценка себестоимости произведенной продукции и определение прибыли на основе данных о производственных затратах ОАО «Совхоз-Весна»

Навигация

Современное состояние производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна»

Аккумулирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли

59571

знак

9

таблиц

1

изображение

2. Современное состояние производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна»

2.1. Краткая финансово-экономическая характеристика предприятия

Формирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли рассмотрим на примере пригородного тепличного комбината ОАО «Совхоз-Весна» Саратовского района Саратовской области - одного из лидеров сельскохозяйственной отрасли России. В начале 1980-х годов на северной окраине города Саратова было развернуто широкомасштабное строительство этого предприятия. Условия работы в первые годы были очень тяжелые (проблема подготовки кадров, использование в основном ручного труда, отсутствие водопровода). И все же, несмотря на все сложности обстановки, ч 1 марта 1982 года был получен первый урожай огурцов. Эта дата и является днем основания совхоза «Весна».

Сегодня ОАО «Совхоз-Весна» - крупнейший в Саратовской области производитель овощных культур в закрытом грунте. Это специализированное овощеводческое хозяйство. Для нужд производства данное хозяйство также занято разведением пчел. В период цветения огурцов для обеспечения их опыления пчеловоды расставляют в каждой теплице по 10-15 пчелиных ульев.

В производстве хозяйства используются самые современные технологии возделывания овощей, компьютеризированная установка; внедрена система «климат-контроль»; широко применяются биологические методы защиты растений.

В 2001 г. в тепличном комбинате внедрили систему капельного полива томатов по технологии израильской фирмы «Нетафим», в результате улучшилось качество плодов и увеличилась урожайность. Построен и действует Биокомплекс для наработки биологических средств борьбы с вредителями и болезнями, что позволяет производить экологически чистые овощи.

В 2003 году внедрена целевая программа экономии и рационального использования энергоресурсов. В хозяйстве построили свою газозаправочную станцию, переоборудовали все легковые и грузовые автомашины (кроме дизельных) на газ и получили экономию по расходу ГСМ почти в два раза. Поставили специальную установку по очистке волжской воды. В перспективных планах тепличного комбината -строительство котельной.

«Совхоз-Весна» включает пятнадцать подразделений (агрономическая, инженерно-техническая, бухгалтерско-экономическая службы и др.), причем производством овощей занимаются четыре отделения. В экономическом отделе работают 2 человека, в бухгалтерии задействовано 13 человек.

Решительно и оперативно реагируя на изменения экономической обстановки, «Совхоз-Весна» остается сегодня одним из немногих тепличных предприятий страны, работающих с прибылью. Из года в год предприятие наращивает объемы производства.

Ассортимент производимой продукции разнообразен и составляет около 10 наименований: огурцы, томаты, перец, баклажаны, редис, салат, петрушка, сельдерей, зеленый лук, грибы вешенка. Но основную долю (более 90%) занимают огурцы и помидоры. Комбинат наладил промышленное производство грибов вешенка. Общий сбор этого ценного продукта составляет 40-60т в год.

После обеспечения овощами Г. Саратова и области, остальная продукция вывозится в города: Москва, Екатеринбург, Тольятти, Самара, Волгоград, Тюмень. При переходе к рыночной экономике для нормального функционирования предприятия была создана собственная торговая сеть (пятнадцать овощных киосков), что позволило значительно ускорить оборачиваемость денежных средств и быстро реагировать на требования потребителей продукции.

ОАО «Совхоз-Весна» входит в ассоциацию «Теплицы России», в которой состоит 130 тепличных хозяйств.

Хозяйственная деятельность предприятия осуществляется на землях (табл.1).

Таблица 1.

Динамика земельного фонда за 2002-2004 гг.

| Показатели | 2002 год | 2003 год | 2004 год | Отклонения | |

| 2004 г. от 2002 г. | 2004 г. в % к 2002 I | ||||

| Всего сельскохозяйственных угодий | 50 | 50 | 56 | 6 | 112,0 |

| из них: пашня | 41 | 41 | 47 | 6 | 114,6 |

| пастбища | 9 | 9 | 9 | - | - |

| Пруды и водоемы | 1 | 1 | 1 | - | - |

| Дороги (км) | 19 | 19 | 19 | - | - |

| Прочие земли | 10 | 10 | 10 | - | - |

| Общая земельная площадь | 80 | 80 | 86 | 6 | 107,5 |

Расчетные данные таблицы 1 дают возможность сделать выводы, что общая земельная площадь за исследуемый период увеличились с 80 до 86 га в связи с вовлечением в оборот хозяйства в 2004 году 6 га пашни. При этом площадь других земель за 2002-2004 гг. не изменилась. В структуре земельного фонда ОАО «Совхоз-Весна» наибольший удельный вес имеет пашня (41-47 га), которая составляет свыше 50% общей земельной площади. Остальные земли занимают в земельном фонде сравнительно небольшой удельный вес - от 11 до 22%. В процессе производственной деятельности предприятию необходимы средства труда, роль которых выполняют основные средства. Динамика и структура основных средств ОАО «Совхоз-Весна» представлены в табл.2.

Таблица 2. Динамика и структура основных средств (2002-2004 гг.).

| Показатели | 2002 год | 2003 год | 2004 год | Отклонения | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2004 г. от 2002 г., тыс. руб. | 2004 г. В % к 2002 г. | |

| Здания | 61707 | 58,4 | 110023 | 70,9 | 140896 | 73,8 | 79189 | 228,3 |

| Сооружения и передаточные устройства | 18614 | 17,6 | 18604 | 12,0 | 20736 | 10,9 | 2122 | 111,4 |

| Машины и оборудование | 15707 | 14,9 | 16670 | 10,7 | 18305 | 9,6 | 2598 | 116,5 |

| Транспортные средства | 8117 | 7,7 | 8322 | 5,4 | 9634 | 5 | 1517 | 118,7 |

| Производственный и хозяйственный инвентарь | 1045 | 1,0 | 1117 | 0,7 | 1067 | 0,5 | 22 | 10.7,1 |

| Земельные участки и объекты природопользован ия | 384 | 0,4 | 384 | 0,3 | 384 | 0,2 | - | - |

| Итого | 105574 | 100 | 155120 | 100 | 191022 | 100 | 85448 | 180,9 |

Согласно данным табл. 2 за 2002-2004 гг. стоимость основных средств увеличилась на 85448 тыс. руб. или на 80,9 %. При этом увеличилась стоимость всех основных средств хозяйства, кроме земельных участков и объектов природопользования. В структуре основных средств ОАО «Совхоз-Весна» наибольший удельный вес занимают здания (свыше 70%), сооружения и передаточные устройства (10,9-12%), машины и оборудование (9,6-10,7%). На другие виды основных средств приходится от 0,2 до 5,4% общего основного фонда.

Решающее влияние на повышение эффективности сельскохозяйственного производства оказывают размеры, структура и качество трудовых ресурсов, а также обеспеченность ими и их использование.

В целом по ОАО «Совхоз-Весна» фонд заработной платы составляет примерно 35% суммы поступлений от реализации. В последние два года он несколько увеличился и составил 39-40%. Администрация тепличного комбината осознанно пошла на такое увеличение в связи с повышением оплаты жилья и коммунальных услуг, чтобы сохранить нормальный уровень жизни работников. Данные о наличии трудовых ресурсов ОАО «Совхоз-Весна» представлены в табл. 3.

Таблица 3.

Наличие трудовых ресурсов за 2002-2004 гг. (чел.)

| Показатели | 2002 г. | 2003 г. | 2004 г. | Отклонения | |

| 2004 г. от 2002 г. | 2004 г. в % к 2002 г. | ||||

| По организации - всего | 796 | 813 | 817 | 21 | 102,6 |

| в том числе: Работники, занятые в сельскохозяйственном производстве | 746 | 763 | 763 | 17 | 102,3 |

| в том числе: Рабочие постоянные | 685 | 702 | 702 | 17 | 102,4 |

| из них: трактористы-машинисты | 27 | 27 | 27 | - | - |

| Служащие | 61 | 61 | 61 | - | - |

| из них: руководители | 17 | 17 | 17 | - | - |

| специалисты | 44 | 44 | 44 | - | - |

| Работники, занятые в подсобных промышленных предприятиях и промыслах | 22 | 22 | 22 | - | - |

| Работники торговли и общественного питания | 8 | 12 | 12 | 4 | 150,0 |

| Работники, занятые на строительстве хозспособом | 12 | 8 | 12 | - | - |

| Работники, занятые прочими видами деятельности | 8 | 8 | 8 | - | - |

По табл. 3 видно, что за данный период численность работников предприятия возросла с 796 чел. до 817 чел. или на 2,6 %. Это увеличение связано с привлечением 17 работников, занятых в сельскохозяйственном производстве. Численность работников торговли и общественного питания возросла на 50%. При этом наличие трудовых ресурсов по другим направлениям деятельности хозяйства не изменилось. В социальном структуре трудовых ресурсов ОАО «Совхоз-Весна» наибольший удельный вес занимают работники сельскохозяйственного производства (763 чел. или 93,3% от общей численности), среди которых 702 чел. - постоянные рабочие, 61 чел. - служащие. Численность остальных работников сравнительно невелика (8-22 чел.). В ОАО «Совхоз-Весна» наблюдается низкая текучесть кадров, 70% работающих имеют стаж работы на предприятии более 15 лет.

На каждом предприятии в конце года определяют финансовые результаты деятельности.

Финансовый результат отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат выявляется за минусом причитающихся налогов и обязательных платежей (табл. 4).

Таблица 4.

Финансовые результаты хозяйственной деятельности ОАО «Совхоз-Весна»

| Показатели | 2002 г. | 2003 г. | 2004 г. | Отклонения | |||

| 2004 г. от 2002г. | 2004 г. В % 2002 г. | ||||||

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 134607 | 166327 | 212861 | 78254 | 158,1 | ||

| в том числе от продажи: сельскохозяйственной продукции собственного производства и продуктов ее переработки | 131957 | 163884 | 209815 | 77858 | 159,0 | ||

| товаров | - | 700 | 1447 | - | - | ||

| работ и услуг | 2650 | 1743 | 1599 | -1051 | -39,7 | ||

| Себестоимость проданных товаров, продукции, работ, услуг | 113426 | 143903 | 191042 | 77616 | 1С8.4 | ||

| в том числе проданных: сельскохозяйственной продукции собственного производства и продуктов ее переработки | 111801 | 139975 | 187757 | 75956 | 167,9 |

| |

| товаров | - | 1170 | 1763 | - | - |

| |

| работ и услуг | 1625 | 2758 | 1522 | -103 | -6,3 |

| |

| Валовая прибыль | 21181 | 22424 | 21819 | 638 | 1СЗ,0 |

| |

| Прибыль (убыток) от продаж | 21181 | 22424 | 21819 | 638 | 103,0 |

| |

| Прочие доходы и расходы Проценты к получению | 1057 | 1057 | 2495 | 1438 | 236,0 |

| |

| Проценты к уплате | 269 | 803 | 2689 | 2420 | 999,6 |

| |

| Прочие операционные доходы | 231 | 16 | 482 | 251 | 208,7 |

| |

| Прочие операционные расходы | 37 | 1528 | 796 | 759 | 2151,4 |

| |

| Внереализационные доходы | 641 | 220 | 1070 | 429 | 166,9 |

| |

| в том числе субсидии из бюджетов всех уровней | - | - | 961 | - | - |

| |

| из них субсидии из федерального бюджета | - | - | 498 | - | - |

| |

| Внереализационные расходы | 4047 | 7858 | 275 | -3772 | -93,2 |

| |

| Прибыль (убыток) до налогообложения | 18757 | 13528 | 22106 | 3349 | 117,9 |

| |

| Текущий налог на прибыль | - | 532 | 556 | - | - |

| |

| Иные обязательные платежи из прибыли | - | - | 102 | - | - |

| |

| Прибыль (убыток) от обычной деятельности | 18757 | 12996 | 21448 | 2691 | 114,3 |

| |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 18757 | 12996 | 21448 | 2691 | 114,3 |

| |

На основании данных табл. 4 можно заключить, что за исследуемый период финансовый результат ОАО «Совхоз-Весна» увеличился на 2691 тыс. руб., что позволило получить в 2004 г. уровень рентабельности 11%, по сравнению с 9% в 2003 г. и 17% в 2002 г.

По итогам деятельности за 2004 г. хозяйство получило выручку от реализации товаров, продукции, работ, услуг в размере 212861 тыс. руб., что на 58,1 % больше, чем за 2002 год, в том числе от реализацил сельскохозяйственной продукции собственного производства - 209815 тыс. руб., что составляет 98,6% от общей суммы выручки, и это на 59 % больше, чем за 2002 г. Однако в 2004 г. себестоимость проданных товаров, продукции, работ, услуг возросла по сравнению с 2001 г. на 68,4 %, в том числе затраты на реализацию сельскохозяйственной продукции собственного производства - на 67,9 %. С 2002 г. по 2004 г. прибыль от продаж увеличилась на 638 тыс.руб. или на 3%. Вследствие увеличения прочих доходов (процентов к получению, операционных доходов, внереализационных доходов), прибыли до налогообложения и уменьшения прочих расходов (внереализационных расходов) чистая прибыль предприятия увеличилась на 2691 тыс. руб. или на 14,3 %. Кроме собственных доходов хозяйство получило в 2004 г. субсидии из бюджета, что дополнительно увеличило прибыль.

Похожие работы

... На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую "добавленные расходы". 1.3. Классификация затрат для принятия решений и планирования Одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, необходимой для ...

... рентабельности прибыли до налогооблажения с 7,02 до 8,42. Так же, коэфицент рентабельность произведенной продукции увеличился с 9,75 до 11,0. 3. Исследования влияние системы учета затрат и формирования себестоимости на конечные результаты деятельности ООО «Пластик» 3.1 Программа и методика работы В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... его финансово-хозяйственной деятельности ежегодно может привлекать профессионального аудитора, не связанного имущественными интересами с Обществом или его акционерами. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Бухгалтерский учет на предприятии ведется бухгалтерской службой ...

0 комментариев