Сущность и значение себестоимости произведенной продукции как объекта анализа

Современное состояние производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна»

Данные о производственных затратах и себестоимости произведенной продукции ОАО «Совхоз-Весна»

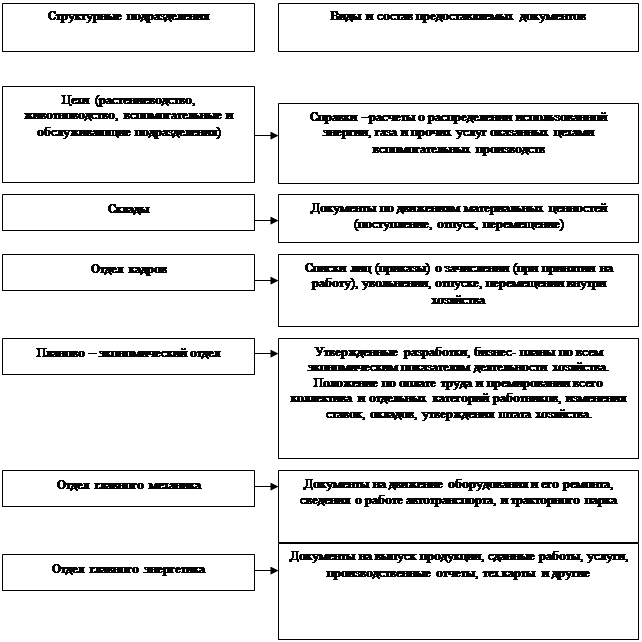

Организация первичного, синтетического и аналитического учета затрат на производство

Оценка себестоимости произведенной продукции и определение прибыли на основе данных о производственных затратах ОАО «Совхоз-Весна»

Навигация

Данные о производственных затратах и себестоимости произведенной продукции ОАО «Совхоз-Весна»

Аккумулирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли

59571

знак

9

таблиц

1

изображение

2.2 Данные о производственных затратах и себестоимости произведенной продукции ОАО «Совхоз-Весна»

Производственный процесс в растениеводстве совершается в течение длительного времени, и параллельно производятся затраты под урожай двух смежных лет. Поэтому затраты в ОАО «Совхоз-Весна» по отрасли растениеводство делятся на затраты под урожай текущего года и затраты под урожай будущих лет.

Учет затрат по производству овощей защищенного грунта в тепличном комбинате ведут по видам сооружений (теплицы зимние, теплицы весенние под стеклом и пленкой, малогабаритные пленочные укрытия, утепленный грунт, гидропоника), а в них - по каждой культуре отдельно.

Особенность учета производственных затрат в пчеловодстве ОАО «Совхоз-Весна» состоит в том, что все затраты этой отрасли списывают на растениеводство (на опыляемые культуры).

В современных условиях в бухгалтерской отчетности в форме № 5 показываются затраты на производство в целом, в том числе по отдельным экономическим элементам. Эта информация за три смежных периода позволяет определить изменение общей суммы производственных затрат, в том числе по отдельным элементам, структуру затрат и выявить изменения в ней.

Так, по ОАО «Совхоз-Весна» имеются следующие данные о производственных затратах (табл. 5).

Таблица 5.

Динамика и структура производственных затрат ОАО «Совхоз-Весна» за 2002-2004 гг.

| Элементы затрат | Сумма затрат, тыс. р. | Отклонения | Удельный вес, % | |||||

| 2002 год | 2003 год | 2004 год | 2004г. от 2002г., тыс. руб. | 2004 г. В % к 2002 г. | 2002 год | 2003 год | 2004 год | |

| Материальные затраты | 51177 | 64430 | 79545 | 28368 | 155,4 | 44,8 | 43,8 | 41,8 |

| в том числе: семена и посадочный материал | 540 | 1179 | 1648 | 1108 | 305,2 | 0,5 | 0,8 | 0,9 |

| корма | 22 | 18 | 42 | 20 | 109,9 | 0,02 | 0,01 | 0,02 |

| прочая продукция сельского хозяйства | - | - | 977 | - | - | - | - | 0,5 |

| минеральные удобрения | 2575 | 7550 | 7245 | 4670 | 281,4 | 2,3 | 5,1 | 3,8 |

| электроэнергия | 4329 | 5454 | 7246 | 2917 | 167,4 | 3,8 | 3,7 | 3,8 |

| топливо | 21654 | 24020 | 35418 | 13764 | 163,6 | 18,9 | 16,3 | 18,6 |

| нефтепродукты | 3534 | 3492 | 4305 | 771 | 121,8 | 3,1 | 2,4 | 2,3 |

| запасные части | 3314 | 13848 | 12919 | 9605 | 389,8 | 2,9 | 9,4 | 6,8 |

| прочие материальные затраты | 15209 | 8871 | 9745 | -5464 | -35,9 | 13,3 | 6,0 | 5,1 |

| Затраты на оплату труда | 41178 | 57076 | 78818 | 37640 | 191,4 | 36,0 | 38,8 | 41,4 |

| Отчисления на социальные нужды | 12245 | 17064 | 23132 | 10887 | 188,9 | 10,7 | 11,6 | 12,2 |

| Амортизация | 4180 | 4831 | 5568 | 1388 | 133,2 | 3,7 | 3,3 | 2,9 |

| Прочие затраты | 5536 | 3627 | 3139 | -2397 | -43,3 | 4,8 | 2,5 | 1,7 |

| Итого по затратам | 114316 | 147028 | 190202 | 75886 | 166,4 | 100 | 100 | 100 |

Данные табл. 5 свидетельствуют о том, что общая сумма производственных затрат в 2004 г. по сравнению с 2002 г. возросла на 75886 тыс. руб. или на 66,4 %. При этом увеличились все затраты, за исключением прочих затрат на производство,: материальные затраты - на 55,4%, из них затраты на семена и посадочный материал, запасные части - в 3 раза, минеральные удобрения - в 2 раза, затраты на оплату труда с отчислениями на социальные нужды - на 90 %, амортизация - на 33,2%.

В структуре общих производственных затрат наибольший удельный вес занимают материальные затраты (свыше 40 %), затраты на оплату труда с отчислениями на социальные нужды (около 52 %). За 2002-2004 гг. доля материальных затрат и амортизации снизилась с 44,8 до 41,8% и с 3,7 до 2,9% соответственно, а доля затрат на оплату труда и отчисления на социальные нужды увеличилась соответственно с 36,0 до 41,4% и с 10,7 до 12,2%.

Учет производственных затрат в отрасли растениеводства ОАО «Совхоз-Весна» ведется по следующей номенклатуре статей:

1. Оплата труда с отчислениями на социальные нужды;

2. Семена и посадочный материал;

3. Удобрения минеральные и органические;

4. Средства защиты растений;

5. Содержание основных средств;

6. Работы и услуги;

7. Организация производства и управления;

8. Прочие затраты.

Динамика затрат на производство овощей закрытого грунта тепличного комбината представлена в табл. 6. Таблица 6.

Динамика затрат на производство овощей закрытого грунта ОАО «Совхоз-Весна» (2002-2004 гг.)

| Показатели | 2002 г. | 2003 г. | 2004 г. | Отклонения | |

| 2004 г. от 2002г. | 2004 г. в % к 2002 г. | ||||

| Затраты - всего | 105680 | 140924 | 185641 | 79961 | 175,7 |

| из них: оплата труда с отчислениями на социальные нужды | 38957 | 71715 | 98833 | 59876 | 253,7 |

| семена и посадочный материал | 2610 | 4832 | 4063 | 1453 | 155,7 |

| удобрения минеральные и органические | 2154 | 7098 | 6621 | 4467 | 307,4 |

| содержание основных средств | 7386 | 10702 | 7504 | 118 | 101,6 |

| в том числе: затраты на ГСМ | 3279 | 3492 | 4305 | 1026 | 131,3 |

| прочие затраты | 54573 | 67981 | 68620 | 14047 | 125,7 |

Согласно данным табл. 6 затраты на производство овощей закрытого грунта тепличного комбината за 2002-2004 гг. возросли на 31,3 %. Затраты на оплату труда с отчислениями на социальные нужды увеличились в 2,5 раза, затраты на минеральные и органические удобрения - в 3 раза, семена и посадочный материал - на 55,7 %.

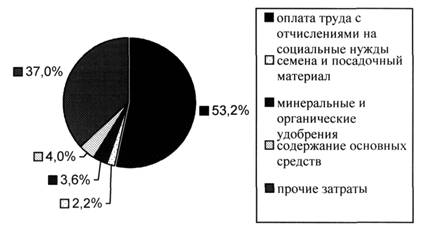

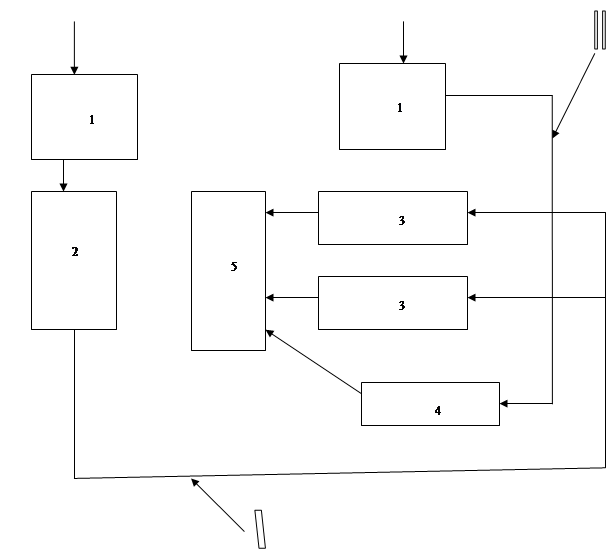

Отнесение данных производственных затрат к общим затратам отражает их структуру, складывающуюся в 2004 г. в ОАО «Совхоз-Весна» (рис.).

Рис. Структура затрат на производство овощей закрытого грунта ОАО "Совхоз-Весна" (2003 г., в проц. к итогу) 25

По рисунку видно, что в общем объеме затрат на производство овощей защищенного грунта за 2004 г. наибольший удельный вес приходится на оплату труда с отчислениями на социальные нужды (53,2 %) и прочие затраты (37 %). Доля остальных затрат на производство овощей достигает от 2,2 до 4,0 %.

Учет затрат на производство продукции пчеловодства в ОАО «Совхоз-Весна» ведут по следующей номенклатуре статей затрат:

1. Оплата труда с отчислениями на социальные нужды;

2. Корма;

3. Содержание основных средств;

4. Работы и услуги;

5. Организация производства и управления;

6. Потери от падежа животных;

7. Прочие затраты.

Данные об этих затратах приведены в табл. 7.

Таблица 7.

Динамика затрат на производство продукции пчеловодства ОАО «Совхоз-Весна» за 2002-2004 гг. (тыс. руб.)

| Показатели | 2002 г. | 2003 г. | 2004 г. | Отклонения | |

| 2004 г. от 2002г. | 2004 г. в % к 2002 г. | ||||

| Затраты - всего | 2098 | 2033 | 3213 | 1115 | 153,1 |

| из них: оплата труда с отчислениями на социальные нужды | 856 | 761 | 1424 | 568 | 166,4 |

| корма | 22 | 18 | 42 | 20 | 190,9 |

| содержание основных средств | 498 | 249 | 20 | -478 | -96,0 |

| прочие затраты | 722 | 1005 | 1727 | 1005 | 239,2 |

На основе данных табл. 7 можно сделать вывод о том, что затраты на производство продукции пчеловодства (меда) в 2004 г. по сравнению с 2002 г. увеличились на 1115 тыс. руб. или на 53,1 %. При этом затраты на оплату труда с отчислениями на социальные нужды возросли на 66,4 %, корма – на 90,9 %, прочие затраты - в 2 раза. Однако затраты на содержание основных средств уменьшились за исследуемый период на 478 тыс. руб. или на 96 %.

Производственные затраты обеспечивают отражение себестоимости произведенной продукции. Интерес руководителя к себестоимости производства продукции как наиболее важной информации обусловлен разными резонами. Во-первых, без вычисления производственной себестоимости нельзя оценить стоимость запасов в балансе и определить период получения прибыли от продаж. Во-вторых, производственная себестоимость является помощником руководителя при планировании и контроле деятельности. В-третьих, себестоимость произведенной продукции помогает в ситуациях с принятием управленческих решений.

Динамика производственной себестоимости овощей защищенного грунта и меда тепличного комбината представлена в табл. 8.

Таблица 8.

Динамика производственной себестоимости сельскохозяйственной продукции ОАО «Совхоз-Весна» за 2002-2004 гг., руб.-коп. за 1 ц

| Виды продукции | 2002 г. | 2003 г. | 2004 г. | Отклонения | |

| 2004 г. от 2002г. | 2004 г. в % к 2002 г. | ||||

| Овощи закрытого грунта | 13-00 | 16-78 | 20-89 | 7-89 | 160,7 |

| Мед | 3214 | 5967 | 4600 | 1386 | 143,1 |

Расчетные данные табл. 8 позволяют сделать вывод о том, что производственная себестоимость 1 ц овощей защищенного грунта в 2004 г. по сравнению с 2002 г. увеличилась на 7 руб. 89 коп. или на 60,7 %. Себестоимость 1 ц продукции животноводства (меда) возросла на 1386 руб. или на 43,1 %. 27

Похожие работы

... На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую "добавленные расходы". 1.3. Классификация затрат для принятия решений и планирования Одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, необходимой для ...

... рентабельности прибыли до налогооблажения с 7,02 до 8,42. Так же, коэфицент рентабельность произведенной продукции увеличился с 9,75 до 11,0. 3. Исследования влияние системы учета затрат и формирования себестоимости на конечные результаты деятельности ООО «Пластик» 3.1 Программа и методика работы В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... его финансово-хозяйственной деятельности ежегодно может привлекать профессионального аудитора, не связанного имущественными интересами с Обществом или его акционерами. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Бухгалтерский учет на предприятии ведется бухгалтерской службой ...

0 комментариев