Сущность и значение себестоимости произведенной продукции как объекта анализа

Современное состояние производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна»

Данные о производственных затратах и себестоимости произведенной продукции ОАО «Совхоз-Весна»

Организация первичного, синтетического и аналитического учета затрат на производство

Оценка себестоимости произведенной продукции и определение прибыли на основе данных о производственных затратах ОАО «Совхоз-Весна»

Навигация

Организация первичного, синтетического и аналитического учета затрат на производство

Аккумулирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли

59571

знак

9

таблиц

1

изображение

2.3 Организация первичного, синтетического и аналитического учета затрат на производство

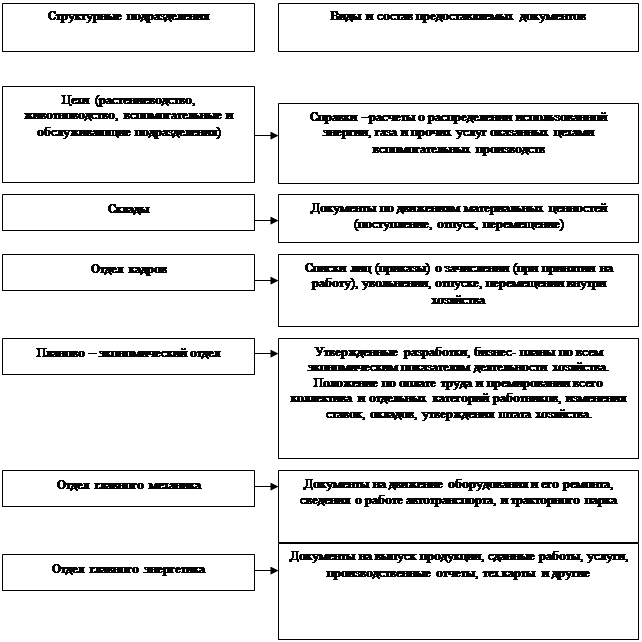

В первичном учете производственных затрат используется большее количество разнообразных документов, на основании которых производятся все последующие записи. Можно выделить следующие группы документов ОАО «Совхоз-Весна».

Документы по учету затрат труда (ф. № 131 и 135-АПК) фиксируют произведенные в овощеводстве и пчеловодстве трудовые затраты на выполнение работ по возделываемым культурам (помидоры, огурцы, грибы др.) и получаемой продукции (мед), а также начисленную при этом оплату. Учет отработанного времени работниками растениеводства и животноводства ведут ежедневно по каждому работнику хозяйства в табеле учета рабочего времени (ф. № 140-АПК).

Документы по учету затрат предметов труда фиксируют расход различных материальных ценностей: семян на посев и посадочного материала (ф. № 183-АПК); удобрений, ядохимикатов и гербицидов - актами об использовании минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов (ф. № 262-АПК); мелкого инвентаря - актами на списание производственного и хозяйственного инвентаря (ф. № 263-АПК). Для заполнения данных о расходе кормов используют журналы учета расхода кормов (ф. № 303-АПК).

Документы по учету затрат средств труда фиксируют затраты по использованным средствам труда, которые выражаются в начисленной амортизации и отчислениях в ремонтный фонд,: ведомость начисления амортизации и отчислений в ремонтный фонд по основным средствам (ф.№ 48-АПК), ведомость расчета амортизации и отчислений в ремонтный фонд (ф. № 50-АПК), др.

В ОАО «Совхоз-Весна» применяется унифицированная накопительная ведомость учета затрат (ф. № 301-АПК), в которой производится накопление затрат по растениеводству и животноводству. Записи в накопительной ведомости учета затрат производят на основании первичных, сводных документов. Итоги затрат по культурам и продукции за месяц используют для записей в лицевой счет (производственный отчет) подразделения хозяйства. Данный отчет является обобщающим регистром о затратах на производство. В производственном отчете указывают затраты по их конкретным видам, сгруппированные согласно установленной номенклатуре статей затрат в растениеводстве и животноводстве. При этом виды затрат в статьях выделены в соответствии с корреспонденцией счетов. Сводные данные лицевого счета записывают с разбивкой по корреспондирующим счетам в журнал-ордер № 10-АПК.

Аналитический учет производственных затрат в тепличном комбинате ведут в сводном производственном отчете (ф. № 83-АПК). Общий итог затрат за месяц по аналитическим счетам должен соответствовать итогам оборотов по дебету и кредиту, отраженным в журнале-ордере № 10-АПК и Главной книге.

Синтетический учет производственных затрат в ОАО «Совхоз-Весна» ведется на счетах 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства».

По счету 20 в тепличном комбинате выделяют субсчета: 20-1 «Растениеводство» и 20-2 «Животноводство». К счету 23 открывают субсчета по конкретным видам вспомогательных производств: ремонтные мастерские, ремонт зданий и сооружений, водоснабжение, электроснабжение, теплоснабжение, автомобильный транспорт. По счету 29 открывают субсчета по видам обслуживающих производств и хозяйств: жилищно-коммунальное хозяйство, предприятия общественного питания, учреждения культурно-бытового назначения.

Прочие расходы на целевые мероприятия, по исправлению брака и производстве, осуществляемые в счет будущих периодов, учитывают в хозяйстве на соответствующих счетах по принадлежности: 86 «Целевое финансирование», 28 «Брак в производстве», 97 «Расходы будущих периодов». Счета 25, 26, 28, 97 относятся к собирательно-распределительным счетам. По дебету этих счетов учитывают расходы, а по кредиту - их списание. По окончании месяца затраты, учтенные на собирательно-распределительных счетах, списывают на счета 20 и 23.

Регистром синтетического учета производственных затрат в ОАО «Совхоз-Весна» является журнал-ордер № 10-АПК, из которого после сверки данных с регистрами по корреспондирующим счетам итоги оборотов переносят в Главную книгу.

3. Совершенствование учета производственных затрат для оценки себестоимости продукции и определения прибыли

3.1 Применение компьютерной формы учета производственных затрат

Управление производственными затратами в конечном итоге направлено на оптимизацию прибыли, зарабатываемой предприятием, -окончательного результата его деятельности.

Одним из основных направлений совершенствования учета производственных затрат является применение компьютерной формы их учета. Бухгалтерский учет на ОАО «Совхоз-Весна» полностью компьютеризован. Это позволяет оперативно получать информацию о произведенных затратах и полученных доходах. В тепличном комбинате проведена компьютеризация основных структурных подразделений, отвечающих за производство овощей (температурный и влажностный режимы) и и подразделений, отвечающих за учет, планирование, реализацию готовой продукции. Это мероприятие позволило поднять на качественно новую ступень процесс управления производством.

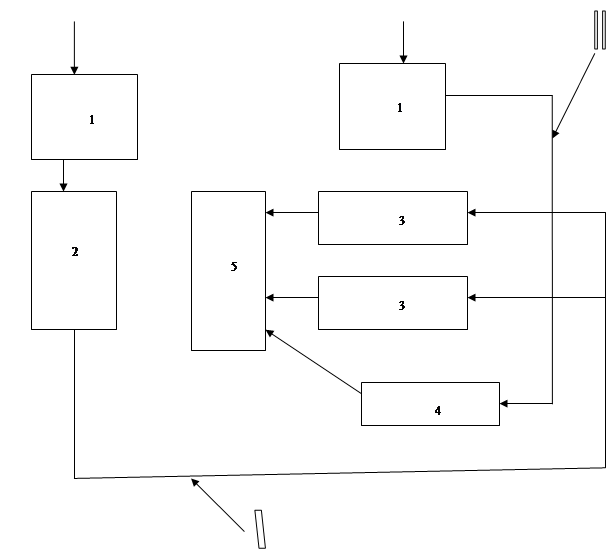

При автоматизации учета затрат на производство по всем счетам затрат организуется одно автоматизированное рабочее место бухгалтера учета затрат на производство. Особенностью организации учета производственных затрат является то, что данный участок учета широко использует информацию от других автоматизированных рабочих мест, так как расход' соответствующих средств отражается на дебете счетов учета затрат на производство, а поступление продукции - по кредиту. Кроме того, автоматизированное рабочее место бухгалтера по учету производства должно быть тесно связано с автоматизированными рабочими местами в подразделениях, поскольку сводный учет затрат на производство целиком базируется на данных учета затрат в подразделениях.

В информационную систему автоматизированного рабочего места по учету производственных затрат входят информационный массив бухгалтерских записей по счетам учета затрат, массив оборотов в разрезе корреспондирующих счетов с начала года, массив нормативно-справочных данных по счетам учета затрат на производство, вспомогательные массивы заготовок форм первичных документов (документограмм); справочные массивы классификаторов технико-экономической информации (коды структурных подразделений, корреспондирующих счетов, статей затрат, элементов затрат, т. п.), другие массивы. Согласно ключевым реквизитам данные справочных массивов автоматически извлекаются и используются при обработке информации.

При получении данных от подразделений бухгалтер воспроизводит на дисплей ПЭВМ необходимую форму и с клавиатуры вводит в нее полученную оперативную информацию (документ, ведомость, реестр, т. п.) и ключевые реквизиты, по которым система автоматически извлекает из соответствующего массива и заполняет нужную в данном случае нормативно-справочную информацию, а также производит нужные вычисления. Все это при необходимости воспроизводится на дисплее. Одновременно полученная запись поступает в массив выходных форм в принятой в них систематизации данных.

Выходная информация при необходимости может воспроизводиться на дисплее и распечатываться в виде машинограмм системного бухгалтерского учета.

Система аналитического учета затрат строится с применением обычных аналитических счетов, накапливающих информацию по каждому объекту учета затрат в растениеводстве и животноводстве, а также с использованием системы независимых аналитических разрезов (подразделения, виды производимой продукции, статьи затрат). Это позволяет систематизировать информацию по учету производственных затрат в растениеводстве и животноводстве по всем номенклатурам, предусмотренным действующей системой учета.

Таким образом, только в условиях автоматизации учета производственных затрат на базе компьютеров создается возможность полностью реализовать преимущества четкой классификации производств и затрат в довольно простой и стройной системе учета: затраты из документов переносятся в соответствующие массивы исходной информации, которая после преобразования формируется в массивы выходной информации с распечаткой данных по заданным параметрам.

Похожие работы

... На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую "добавленные расходы". 1.3. Классификация затрат для принятия решений и планирования Одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, необходимой для ...

... рентабельности прибыли до налогооблажения с 7,02 до 8,42. Так же, коэфицент рентабельность произведенной продукции увеличился с 9,75 до 11,0. 3. Исследования влияние системы учета затрат и формирования себестоимости на конечные результаты деятельности ООО «Пластик» 3.1 Программа и методика работы В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... его финансово-хозяйственной деятельности ежегодно может привлекать профессионального аудитора, не связанного имущественными интересами с Обществом или его акционерами. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Бухгалтерский учет на предприятии ведется бухгалтерской службой ...

0 комментариев