Структура и содержание финансовой отчетности

Методика горизонтального анализа финансовой отчетности предприятия

Методика вертикального анализа финансовой отчетности предприятия

Анализ предприятия при помощи аналитических коэффициентов

Цели, задачи и нормативное регулирование аудита в Республике Узбекистан и пути его совершенствования

Методика аудита бухгалтерского баланса предприятия

Методика аудита отчета о финансовых результатах предприятия

Навигация

Цели, задачи и нормативное регулирование аудита в Республике Узбекистан и пути его совершенствования

Анализ и аудит финансовой отчетности предприятия

86587

знаков

13

таблиц

7

изображений

3.1 Цели, задачи и нормативное регулирование аудита в Республике Узбекистан и пути его совершенствования

В соответствии с Законом Республики Узбекистан «Об аудиторской деятельности», «под аудиторской деятельностью понимается предпринимательская деятельность аудиторской организации по проведению аудиторской проверки и оказанию профессиональных услуг».14

Аудиторские организации могут оказывать следующие профессиональные услуги:

- постановка, восстановление и ведение бухгалтерского учета;

- составление финансовой отчетности;

- перевод национальной финансовой отчетности на международные стандарты бухгалтерского учета;

- анализ финансово-хозяйственной деятельности хозяйствующих субъектов;

- консалтинг по бухгалтерскому учету, налогообложению, планированию, менеджменту и другим вопросам финансово-хозяйственной деятельности;

- составление расчетов и деклараций по налогам и другим обязательным платежам.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений.

Собственники и прежде всего, коллективные собственники – акционеры, пайщики, а также кредиторы, лишены возможности самостоятельно убедится в том, что все многочисленные операции предприятия зачастую очень сложные, законны и правильно отражены в отчетности, так как обычно не имеют ни доступа к учетным записям, ни соответствующего опыта, и поэтому нуждаются в услугах аудиторов.

Независимое подтверждение информации о результатах деятельности предприятия и соблюдение ими законодательства необходимо государству для принятия решений в области экономики и налогообложения.

Отсюда и определяются цели и задачи аудиторской деятельности.

Цель аудита – это выражение мнения о достоверности финансовой отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству.15

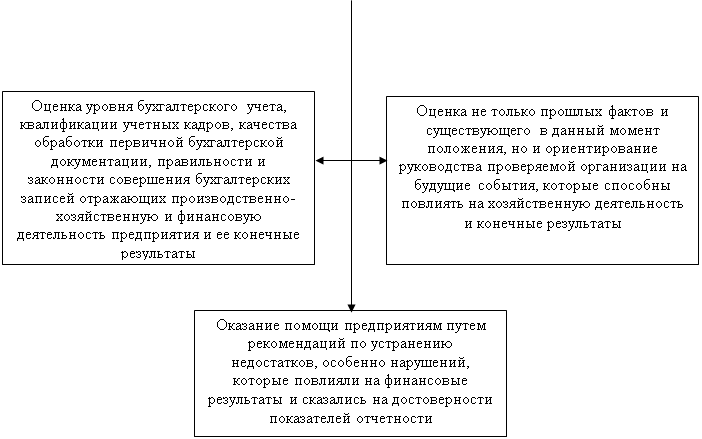

Задачи аудиторской организации весьма многогранны с ними можно ознакомится на рисунке 3.

| |||

| |||

В ходе аудита бухгалтерской отчетности должны быть получены достаточные и уместные аудиторские доказательства, позволяющие аудиторской организации с приемлемой уверенностью сделать выводы относительно:

· соответствия бухгалтерского учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности;

· соответствия бухгалтерской отчетности экономического субъекта тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта.

Мнение аудиторской организации о достоверности бухгалтерской отчетности может способствовать большому доверию к этой отчетности со стороны пользователей, заинтересованных в информации об экономическом субъекте. Вместе с тем пользователи бухгалтерской отчетности не должны трактовать мнение аудиторской организации как полную гарантию будущей жизнеспособности хозяйствующего субъекта либо эффективности деятельности его руководства.

Для достижения основной цели и предоставления заключения аудитор должен составить мнение:

1. общая приемлемость отчетности (соответствует ли отчетность в целом всем требованиям);

2. обоснованность (существует ли основания для включения в отчетность указанных в ней сумм);

3. законченность (включены ли в отчетность все надлежащие суммы в частности все ли активы и пассивы, принадлежат компании);

4. оценка (все ли категории правильно оценены и безошибочно подсчитаны);

5. классификация (есть ли основания относить сумму на тот счет, на который она записана);

6. разделение (отнесены ли операции, проводимые незадолго до даты составления баланса или непосредственно после нее к тому периоду, в котором они были проведены);

7. аккуратность (соответствуют ли суммы отдельных операций данным, приведенным в книгах и журналах аналитического учета, правильно ли они просуммированы, соответствуют ли итоговым суммам, данным в Главной книге);

8. раскрытие (все ли категории, занесены в финансовую отчетность и правильно отражены в отчетах и приложениях к ним).

В ходе анализа и оценки эффективности деятельности, хозяйствующих субъектов аудиторские организации исходят, прежде всего, из критериев доходности (рентабельности), уровня использования капитала, финансовой устойчивости, платежеспособности, уровня самофинансирования и деловой активности.

Аудиторская деятельность в Узбекистане организуется с учетом мирового опыта.

В мировой практике можно выделить две концепции регулирования аудиторской деятельности. Первая из них получила свое распространение в Австрии, Испании, Франции, ФРГ, где аудиторская деятельность строго регламентируется централизованными органами. На них фактически возлагаются функции государственного контроля за аудиторской деятельностью.

Вторая концепция развита в англоязычных странах (США, Великобритании), где аудиторская деятельность в некотором виде саморегулируется. Аудит в этих странах ориентирован в основном на потребности акционеров, инвесторов, кредиторов и других хозяйствующих субъектов. Аудиторская деятельность здесь регулируется преимущественно общественными аудиторскими объединениями.

В Узбекистане регулирование аудиторской деятельности проводится как органами государственного регулирования, так и общественными саморегулируемыми организациями бухгалтеров и аудиторов. Приоритет в этом отношении принадлежит Министерству финансов Республики Узбекистан.

В Узбекистане сложилась четырехуровневая система нормативного регулирования аудиторской деятельности, которая приведена в таблице 8. Каждый уровень включает определенные виды документов область регулирования и степень разработанности нормативной документации.

Таблица 8

Система нормативного регулирования аудиторской деятельности в Республике Узбекистан

| Уровень регули-рования | Вид и наименование нормативных документов | Область регулирования и использования | Степень разработанности | |

| I | Закон Республики Узбекистан «Об аудиторской деятельности» от 09.09.2009 г. № ЗРУ - 216 | Определяет место, цель и задачи аудита в финансово-экономической системе | Закон разработан и усовершенствован | |

| II | 2.1. | Национальные стандарты аудиторской деятельности | Определяют общие вопросы, регулирование аудиторской деятельности, устанавливают нормы аудита, обязательны для всех субъектов аудита | Разрабатывает Министерство финансов, утверждает Министерство юстиции. На сегодня разработан 21 стандарт. Степень разработанности не достигла совершенства |

| 2.2. | Законодательные и подзаконные нормативные акты | Устанавливают общие положения и нормы по регулированию аудиторской деятельности для аудиторских организаций | В основном разрабатываются Министерством финансов. Постановления Кабинета министров, Указы Президента | |

| 2.3. | Внутренние правила профессиональных общественных организаций | Регулирование специфических вопросов аудиторской деятельности на уровне профессиональных объединений | Разрабатываются общественными организациями. Кодекс этики аудиторов. | |

| III | Нормативные документы министерств и ведомств | Регулирование специфических особенностей аудиторской деятельности по видам: банковский, страховой и др. | Разрабатываются министерствами и ведомствами | |

| IV | Внутренние аудиторские стандарты и положения | Регулируют аудиторскую деятельность внутри аудиторской организации | Разрабатываются аудиторскими организациями | |

Первый уровень включает Закон Республики Узбекистан «Об аудиторской деятельности», который относится к основным законодательным актам. Он определяет место аудита в системе финансового контроля в качестве ее необходимого равноправного элемента.

К документам второго уровня, регулирующим аудиторскую деятельность в Узбекистане, относятся национальные стандарты аудиторской деятельности, законодательные и подзаконные нормативные акты, а также внутренние правила профессиональных общественных организаций. Они определяют вопросы регулирования аудиторской деятельности, обязательные для исполнения всеми субъектами аудита.

Третий уровень охватывает нормативные акты министерств и ведомств, устанавливающих правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Четвертый уровень включает внутренние стандарты аудиторской деятельности, которые разрабатывают аудиторские организации и индивидуальные аудиторы на базе национальных стандартов аудиторской деятельности и практики аудита. Содержание и форма таких документов – прерогатива аудиторских фирм. На основе этих стандартов организуется деятельность аудиторских организаций.

Похожие работы

... проката; з) на гарантийный ремонт и гарантийное обслуживание; и) покрытие иных предвиденных затрат; к) иные аналогичные резервы, предусмотренные нормативными актами по бухгалтерскому учету. Аудит финансовой отчетности предприятия. Проведем аудит финансовой отчетности за девять месяцев 2000 года СКТБ ОП ДВО РАН. Приложение № 2 Договор № 1 на оказание аудиторских услуг г. Владивосток 20 ...

... -аудит баланса Согласно П(с)БУ 2 "Баланс" - это отчет о финансовом состоянии предприятий, который отражает его активы и пассивы. Экспресс-аудит баланса – оперативно полученная информация о финансовом состоянии предприятия и заключения в быстром подтверждении достоверности отражения в балансе данных о финансово-хозяйственных операциях. Источники проверки: Баланс (форма № 1), Главная книга, ...

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

... и законность списания доходов и расходов на счета, учитывающие финансовые результаты хозяйственной деятельности. Финансовый результат от прочей реализации включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальные активы, ценные бумаги и др. Аудит финансовых результатов от прочей деятельности предполагает рассмотрение этих операций по существу, с точки ...

0 комментариев