Навигация

Анализ финансовых коэффициентов

80702

знака

10

таблиц

0

изображений

4. Анализ финансовых коэффициентов

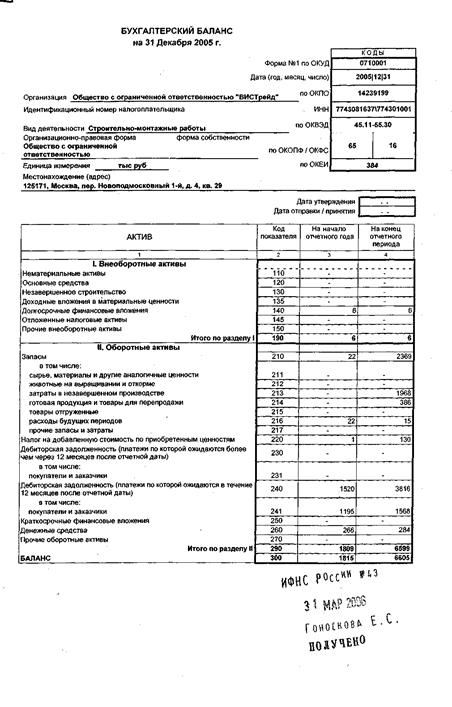

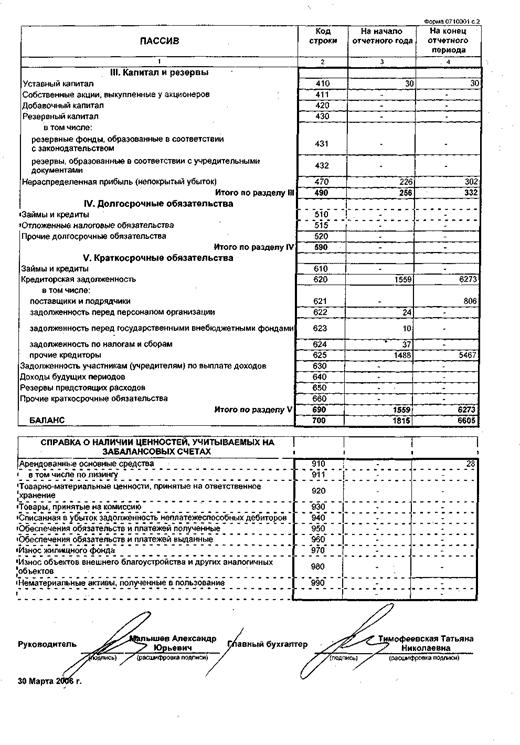

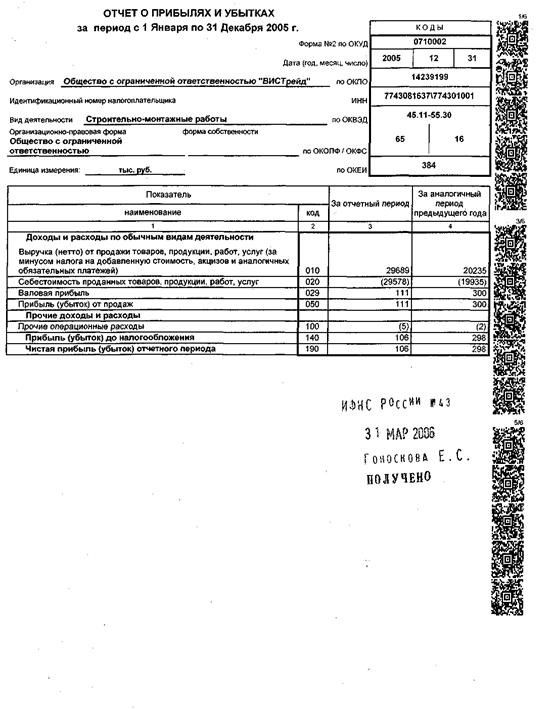

Анализ финансовых коэффициентов заключается в расчете значений коэффициентов, представленных в таблице №5, как на начало, так и на конец отчетного периода, и их сопоставление с нормальным ограничениями.

Таблица №5

Анализ финансовых коэффициентов

| Показатели | Нормальные ограничения | На нач. года | На кон. года | Изменения за год |

| 1.Коэффициент автономии (490/700) | Не менее 0,5 | 0,7 | 0,714 | 0,014 |

| 2.Коэффициент соотношения мобильных и иммобилизованных средств (290/190) |

| 0,773 | 0,680 | -0,093 |

| 3. Коэффициент соотношения заемных и собственных средств (590+690)/490 | Не более 1 | 0,429 | 0,401 | -0,028 |

| 4. Коэффициент маневренности (490-190)/190 | 0,5 | 0,241 | 0,199 | -0,042 |

| 5. Коэффициент имущества производственного назначения (120+210)/300 | Не менее 0,5 | 0,812 | 0,784 | -0,028 |

| 6. Коэффициент обеспеченности запасов и затрат собственных источников формирования (490-190)/(210+220) | 0,6-0,8 | 0,437 | 0,884 | 0,447 |

| 7. Коэффициент автономии источников формирование запасов и затрат 490/(210+220) |

| 2,249 | 3,318 | 1,069 |

| 8. Коэффициент абсолютной ликвидности (250+260)/(610+620) | Не менее 0,2 | 0,174 | 0,06 | -0,114 |

| 9.Коэффициент срочной (уточненной) ликвидности (250+260+240)/(610+620) | Не менее 1 | 0,416 | 0,560 | 0,144 |

| 10. Коэффициент текущей ликвидности (коэффициент покрытия) (290-217)/(610+620) | 1-2 | 1,439 | 1,386 | -0,054 |

Коэффициент автономии не опускается ниже 0,5, то есть предприятие может рассчитывать на доверие со стороны банков и других инвесторов. Хотя, на конец периода ситуация немного улучшилась, но и на начало периода была нормальной.

Коэффициент соотношения заемных и собственных средств свидетельствует о том, что предприятие достаточно привлекает заемных средств.

Коэффициент маневренности показывает, какая часть собственного капитала собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом.

Коэффициент обеспеченности запасов и затрат собственных источников формирования увеличился на конец года.

Коэффициент автономии источников формирование запасов и затрат увеличился на конец года.

Коэффициент абсолютной ликвидности – определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов.

В нашем случае коэффициент значительно ниже нормативного уровня, причем наметилась его тенденция к понижению. При оценке уровня коэффициента абсолютной ликвидности можно проследить за скоростью оборота средств в текущих активах и скоростью оборота краткосрочных обязательств - если платежные средства оборачиваются быстрее, чем период возможной отсрочки платежных обязательств, то платежеспособность предприятия будет нормальной.

Коэффициент срочной ликвидности – отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в ближайшие 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

Полученные значения этого коэффициента свидетельствуют о том, что их величина не удовлетворяет нормативному значению, хотя в составе оборотных активов на начало года около 50% составляют абсолютно ликвидные активы, однако в конце года денежные средства и их эквиваленты (ценные бумаги) занимают незначительную долю в общей сумме ликвидных активов, кроме того, значительно возросла дебиторская задолженность, что свидетельствует об ухудшении ликвидности ОАО «РУНО» к концу анализируемого периода.

Коэффициент текущей ликвидности – отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы.

Чем больше величина этого коэффициента, тем выше уверенность кредиторов, что долги будут погашены. Нормальным считается значение коэффициента, равное 1-2. В нашем случае, рассчитанный коэффициент общей текущей ликвидности удовлетворяет указанным требованиям, но наметилась тенденция к его понижению, т.е. возросла вероятность того, что предприятие не сможет погасить свои долги.

Похожие работы

... оказался меньше процента снижения производительности труда на 56,53 % (10,47%-67%), что свидетельствует о неэффективном использовании рабочего труда. 2.3 Анализ финансовых результатов деятельности предприятия Таблица 7 Анализ финансовых результатов деятельности предприятия Наименование показателя Код строки По плану За отчет-ный период Отклонение (+/-) Уровень в % к выручке по ...

... ((14882+15262)/2+(15+1)/2))/2362*100 = 6 лет, в 2009 году ((15262+17355)/2+(15+21)/2))/2411*100 = 7лет. Порядок расчета показателей рентабельности хозяйственной деятельности ООО «Темп-3» представлен в таблице 3. Таблица 3.Расчет показателей рентабельности предприятия Показатель Комментарий 1. Прибыль от продаж, тыс.руб. ф.№2с.050 2. Прибыль чистая, тыс.руб. ф.№2с.190 3. Рентабельность ...

... вложения. Подводя итог предложенных мероприятий, их можно систематизировать в схему (приложение). В схеме показаны основные направления совершенствования хозяйственной деятельности ООО «Эдельвейс». Для совершенствования работы предприятия необходимо подбирать квалифицированных людей с соответствующим образованием. Развитие коммуникабельных способностей у персонала будет способствовать более ...

... по вопросам ценообразования в строительстве; основы рыночной экономики; авторское право; б) систему бухгалтерского учета, методы и порядок составления отчетности, приемы анализа хозяйственной деятельности, финансовых показателей предприятий и организаций; законодательство и нормативные документы по налогообложению, таможенной деятельности в Российской Федерации; в) методические рекомендации по ...

0 комментариев