Навигация

Анализ вероятности банкротства

80702

знака

10

таблиц

0

изображений

5. Анализ вероятности банкротства

Анализ вероятности банкротства производится с использованием двух методик:

1) Отечественная методика, утвержденная федеральным управлением по делам несостоятельности (банкротству), предусматривает оценку удовлетворительности структуры баланса на основе расчета коэффициента текущей ликвидности (Ктл) и коэффициента обеспеченности собственными оборотными средствами (Ко).

Ктл = (Оборотные активы–Расходы будущих периодов)/Краткосрочные обязательства

Ко = Собственные оборотные средства/Оборотные средства

Сведем данные в таблицу №6

Таблица №6

Оценка удовлетворительности структуры баланса

| Показатели | На начало периода | На конец периода | Нормативное значение | Возможное решение |

| 1. Коэффициент текущей ликвидности (Ктл) | 1,438 | 1,398 | Не менее 2 | Структура баланса не удовлетворительна |

| 2. Коэффициент обеспеченности оборотными средствами (Ко) | 0,31 | 0,29 | Не менее 0,1 | Структура баланса удовлетворительна |

| 3. Коэффициент восстановления платежеспособности | 0,683 | Не менее 1 | Вероятность банкротства | |

В случае, если хотя бы один из коэффициентов меньше нормативного значения, то структура баланса признается неудовлетворительной. В нашем случае структуру баланса можно признать неудовлетворительной.

Так как Кв < 1, то можно сделать вывод о большой вероятности банкротства предприятия.

6. Анализ финансовых результатов

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Актуальность изучения анализа финансовых результатов заключается в том, что именно он позволяет определить наиболее рациональные способы использования ресурсов и сформировать структуру средств предприятия и деятельности в целом.

Прибыль – часть чистого дохода, которую непосредственно получают субъекты хозяйствования после реализации продукции. Количественно она представляет собой разность между чистой выручкой (после уплаты НДС, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

Анализ финансовых результатов включает в себя анализ формирования балансовой прибыли и анализ показателей рентабельности.

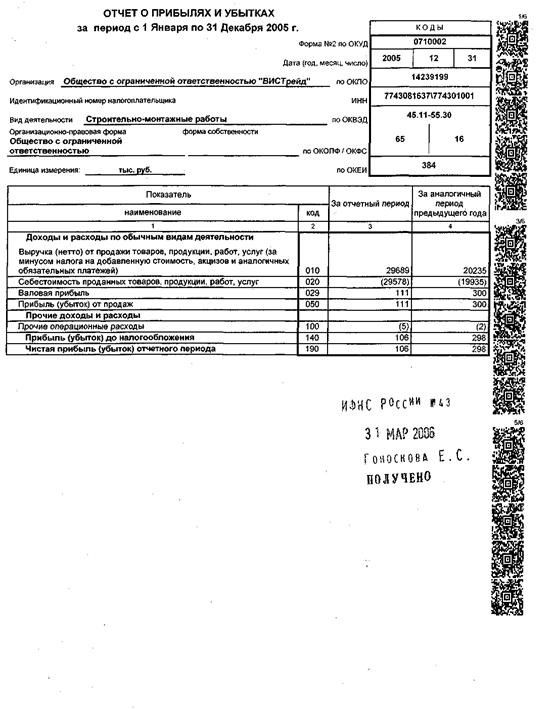

С использованием формы №2 «Отчет о прибылях и убытках» составим таблицу №7.

Таблица №7

Анализ финансовых результатов

| Показатели | код | Предшествующий период | Отчетный период | Отклонения | Степень влияния на прибыль до налогообложения |

| Доходы и расходы по обычным видам деятельности 1.Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей). | 010 | 310320 | 314400 | 4080 | 2416,97 |

| 2.Себестоимость проданных товаров, продукции, работ, услуг. | 020 | 224880 | 229200 | 4320 | -1762 |

| 3.Комерческие расходы | 030 | 23040 | 22800 | -240 | -175,28 |

| 4.Управленческие расходы | 040 | 49680 | 49200 | -480 | -378,23 |

| 5.Прибыль (убыток) от продаж | 050 | 10600 | 11000 | 400 | |

| Прочие доходы и расходы 6.Проценты к получению | 060 | 17 | 22 | 5 | 0,17 |

| 7.Проценты к уплате | 070 | - | - | - | - |

| 8.Доходы от участия в других организациях | 080 | - | - | - | - |

| 9.Прочие доходы | 090 | 226 | 339 | 113 | 2,6 |

| 10.Прочие расходы | 100 | 362 | 552 | 190 | -4,24 |

| Прибыль (убыток) до налогообложения. | 140 | 12720 | 13008 | 288 | 100 |

Несмотря на неустойчивое финансовое состояние предприятия, прибыль оно все же получило на 4080 тыс. руб. больше. Это в основном произошло из-за увеличения себестоимости продукции на 4320 тыс. руб. Прибыль увеличилась ровно на столько же, на сколько уменьшились управленческие расходы. И коммерческие расходы тоже уменьшились. Это уменьшение расходов положительно сказалось на прибыли. А вот прочие расходы наоборот увеличились по сравнению с превидущим периодом. Хотя и доходы тоже немного увеличились, но в процентном соотношении не смогли покрыть расходы.

При анализе относительных показателей прибыльности осуществляется расчет показателей рентабельности, представленных в таблице №8. Эффективность использования капитала характеризуется его доходностью (рентабельностью) – отношение суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Рентабельность характеризует эффективность использования активов предприятия.

Таблица №8

Расчет показателей рентабельности

| Показатели | Отчетный период |

| 1.Прибыль до налогообложения, тыс. руб. | 13008 |

| 2.Прибыль от продаж, тыс. руб. | 13200 |

| 3.Выручка от продаж, тыс. руб. | 314400 |

| 4.Себестоимость продукции, тыс. руб. | 301200 |

| 5.Средняя стоимость капитала, тыс. руб. | 75300 |

| 6. Средняя стоимость текущих активов, тыс. руб. | 31680 |

| 7.Рентабельность продукции, % | 4,38 |

| 8. Рентабельность продаж, % | 4,2 |

| 9. Рентабельность капитала, % | 17,53 |

| 10.Рентабельность текущих активов, % | 41,66 |

Рентабельность собственного капитала показывает эффективность использования капитала, инвестируемого фирмой за счет собственного источника финансирования.

Рентабельность собственного капитала = Чистая прибыль / Среднегодовая сумма собственного капитала *100%

За отчетный год: Р.ск = 13200 / 75300 * 100 = 17,53%

Рентабельность продаж - показывает, сколько прибыли приходится на единицу реализованной продукции.

Рентабельность продаж = Чистая прибыль от реализации продукции / Выручка от реализации продукции * 100%

За отчетный год: Р.п. = 13200 / 314600 * 100 = 4,2%

Рентабельность продукции = Чистая прибыль от реализации продукции / Себестоимость продукции * 100%

За отчетный год: Р.п. = 13200 / 301200 * 100 = 5,76%

Рентабельность текущих активов = Прибыль до налогообложения / Средняя стоимость текущих активов * 100%

За отчетный год: Р.п. = 13008 / 31680* 100 = 41,66%

Влияние факторов на изменение рентабельности рассчитывается методом перерасчета. Расчет влияния факторов выполнить на примере рентабельности продаж по данным формы №2 и представить в таблице №9.

Таблица №9

Анализ влияния факторов на рентабельность продаж

| Показатели | Предшествующий период | Отчетный период | Перерасчет | Степень влияния |

| 1.Выручка от продаж | 310320 | 314400 | 314400 | - |

| 2.Прибыль от продаж | 12720 | 13200 | 12720 | - |

| 3.Рентабельность продаж | 4,1 | 4,2 | 4,05 | - |

| 4.Изменение рентабельности продаж, в том числе: - за счет изменения выручки | -0,2 -0,05 | |||

| - за счет изменения прибыли от продаж | -0,15 |

7.Анализ показателей деловой активности

Показатели оборачиваемости имеют важное значение для любой организации. Во-первых, от скорости оборота авансированных средств зависит объем выручки от реализации товаров. Во-вторых, с размерами выручки от реализации, а, следовательно, и с оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на определенной стадии индивидуального оборота фонда фирмы приводит к ускорению оборота и на других стадиях операционного цикла. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платёжеспособность предприятия.

Показатели оборачиваемости характеризуют интенсивность использования активов предприятия. При этом рассчитывается либо количество оборотов за один период, либо период оборота. В данном исследовании периоды оборота выражены в днях.

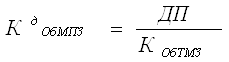

Период оборота запасов материалов характеризует продолжительность среднего срока хранения производственных запасов. Этот показатель отвечает на вопрос: на сколько дней хватит имеющихся запасов при данном уровне их потребления.

где: ДП – длительность анализируемого периода;

где: СебРП – себестоимость реализованной продукции и работ,

Период оборота авансов поставщикам характеризует продолжительность среднего срока кредита, предоставляемого поставщикам, или среднего срока задержки поставок продукции при ее оплате.

Период оборота незавершенного производства характеризует фактически сложившуюся продолжительность производственного цикла предприятия.

Период оборота готовой продукции характеризует средний срок хранения готовой продукции на складе. Этот показатель отвечает на вопрос: на сколько дней предприятию хватит имеющихся запасов готовой продукции при сложившейся в данном периоде уровне реализации

Период оборота задолженности покупателей характеризует средний срок кредита, предоставляемого покупателям, или средний срок оплаты покупателями выставленных им предприятием счетов.

Коэффициент оборачиваемости кредиторской задолженности в днях показывает, сколько дней в среднем требуется для оплаты кредиторской задолженности. Этот показатель характеризует нашу платежеспособность, если его значение больше трех месяцев, то это говорит о критической ситуации.

;

;

где: ДП – длительность анализируемого периода;

где: СебРП – себестоимость реализованной продукции и работ,

СргСтКЗ- среднегодовая стоимость кредиторской задолженности.

Период оборота авансов покупателей характеризует средний срок кредита, предоставляемого покупателями предприятию, или средний срок выполнения предприятием своих обязательств перед покупателями.

Проанализируем деловую активность предприятия с помощью показателей оборачиваемости.

Результаты расчета показателей деловой активности представлены в таблице №10.

Таблица №10

Анализ показателей деловой активности

| Показатели | Отчетный период |

| 1.Выручка от продаж | 314400 |

| 2.Средняя величина капитала | 75300 |

| 3. Средняя величина текущих активов | 31680 |

| 4. Средняя величина материальных оборотных средств (МОС) | 29040 |

| 5. Средняя величина денежных средств | 2280 |

| 6. Средняя величина дебиторской задолженности | 8064 |

| 7. Средняя величина кредиторской задолженности | 20920 |

| 8.Коэффициент оборачиваемости капитала | 4,18 |

| 9. Коэффициент оборачиваемости текущих активов | 9,92 |

| 10. Коэффициент оборачиваемости денежных средств | 137,89 |

| 11. Коэффициент оборачиваемости дебиторской задолженности | 38,99 |

| 12. Коэффициент оборачиваемости кредиторской задолженности | 15,03 |

| 13. Коэффициент оборачиваемости оборотных активов | 10,83 |

| 14.Длительность одного оборота - капитала | 118,27 |

| - текущих активов | 49,76 |

| - МОС | 45,61 |

| - денежных средств | 3,58 |

| - дебиторской задолженности | 12,67 |

| - кредиторской задолженности | 32,86 |

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Рентабельность предприятия отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала.

Теперь рассчитаем сумму привлеченных средств в случае, если оборачиваемость текущих активов уменьшится на 4 дня.

Коб = Выр.от продаж/ср.вел.капитала = 314400/75300=4,18

Тоб = 360/Коб = 360/4,18 = 86 дней

Коб.о = Выр.от продаж/ср.вел.об.ср-в = 314400/29040 = 10,83

Тоб = 360/Коб.о = 360/10,83 = 33 дня

33-4 = 29 дней

Сумма привлеченных средств =

360/29 = 314400/х; = 25326,67 тыс.руб.

Заключение

Проделав анализ предприятия ОАО «РУНО» можно сделать выводы, что деловая активность ОАО «РУНО» находится на низком уровне. Поэтому в дальнейшей деятельности необходимо стремиться к улучшению показателей деловой активности с целью повышения эффективности работы предприятия.

Рекомендации по стабилизации финансового положения предприятия:

â По возможности сокращать задолженность предприятия, как дебиторскую, так и кредиторскую: несколько ужесточить политику предприятия к крупным дебиторам, высвобождая денежные средства, искать новые источники собственных средств для погашения кредиторской задолженности, не прибегая к заемным средствам и не затягивая предприятие в долговую яму.

â Контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ, поэтому необходимо расширить систему авансовых платежей.

â Осуществлять экономию текущих затрат (на топливо, энергию, сырьё, материалы и т.д.) Переменные затраты возрастают, либо убывают пропорционально объему производства. Сокращение переменных издержек возможны за счет приобретения материальных запасов по более низким ценам, снижения транспортных расходов и т. д.

â Стремиться к ускорению оборачиваемости капитала, а также к максимальной его отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала может быть достигнуто за счет рационального и экономного использования всех ресурсов, недопущения их перерасхода, потерь. В результате капитал вернется к своему исходному состоянию в большей сумме, то есть с прибылью.

Список используемой литературы

1. Титов В. И. «Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: Издательско – торговая корпорация «Дашков и к», 2005. -352 с.

2. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 208с.

3. Финансы, деньги, кредит: Учебник / под ред.О.В.Соколовой. – М.; Юристъ, 2001. – 784 с.

4. Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности пред- приятия в 2-х ч. М.: Экономика и финансы АКДИ, 1994-96 .

5. Балабанов И. Т. Финансовый менеджмент. - М.: Финансы и статистика, 1994.

6. Баканов М. И.Шеремет А. Д. Теория экономи-ческого анализа. - М.: Финансы и статистика, 1994.

7. Ветров А. А. Операционный аудит-анализ. - М.: Перспектива, 1996.

8. Ефимова О. В. Финансовый анализ - М.: Бухгалтерский учет, 1996.

Бухгалтерский баланс на 31 декабря 2008 г.

┌───────────┐

│КОДЫ │

├───────────┤

Форма N 1 по ОКУД│ 0710001 │

├───┬───┬───┤

Дата (год, месяц, число)││││

├───┴───┴───┤

Организация ______________________________________ по ОКПО │50129437

├───────────┤

Идентификационный номер налогоплательщика ИНН │441125002

├───────────┤

Вид деятельности________________________________ по ОКВЭД │ 52.50

├─────┬─────┤

Организационно-правовая форма/форма собственности ________ │ │ │

____________________________________________ по ОКОПФ/ОКФС │65│16

├─────┴─────┤

Единица измерения: тыс.руб./млн руб. │ 384/385

(ненужное зачеркнуть)по ОКЕИ │ │

└───────────┘

Местонахождение (адрес)___________________________________________

__________________________________________________________________

┌───────────┐

Дата утверждения│ │

├───────────┤

Дата отправки (принятия) │ │

└───────────┘

┌───────────────────────────────────────┬──────────┬─────────┬──────────┐

│ Актив │Код │На начало│ На конец │

││показателя│отчетного│отчетного │

││ │ года│ периода │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ 1 │ 2 │ 3 │ 4 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ I. Внеоборотные активы│ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Нематериальные активы│110 │ 660 │432 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Основные средства │120 │41508 │42000 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Незавершенное строительство│130 │1152 │1488│

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ Итого по разделу I │190 │43320 │43920 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│II. Оборотные активы │ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Запасы│210 │20832 │15840 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│в том числе:│ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│сырье, материалы и другие аналогичные│211 │15360 │11040 │

│ценности │ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│затраты в незавершенном производстве│214 │3360 │2520│

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│готоваяпродукцияитовары для│215 │1800 │1680│

│перепродажи │ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│

│расходы будущих периодов│217 │312│600 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Налог на добавленную стоимость по│220 │3072 │2208│

│приобретенным ценностям │ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Дебиторская задолженность (платежи по│240 │ 5556 │10572 │

│которой ожидаются в течение 12 месяцев│ ││ │

│после отчетной даты) │ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│в том числе покупатели и заказчики │241 │3456 │9780│

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Краткосрочные финансовые вложения│250 │360│360 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Денежные средства │260 │3660 │900 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ Итого по разделу II │290 │33480 │29880 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ Баланс │300 │76800 │73800 │

└───────────────────────────────────────┴──────────┴─────────┴──────────┘

┌───────────────────────────────────────┬──────────┬─────────┬──────────┐

│ Пассив │Код │На начало│ На конец │

││показателя│отчетного│отчетного │

││ │ периода │ периода │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ 1 │ 2 │ 3 │ 4 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ III. Капитал и резервы│ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Уставный капитал │410 │19440 │18144 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Добавочный капитал│420 │28044 │28044 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Резервный капитал │430 │3456 │3912│

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│в том числе:│ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│резервы, образованные в соответствии с│ ││ │

│ учредительными документами│432 │3456 │3912│

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Фонд социальной сферы│440 │2820 │2580│

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Итого по разделу III │490 │53760 │52680 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ IV. Долгосрочные обязательства │ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ Итого по разделу IV │590 │ - │-│

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ V. Краткосрочные обязательства │ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Займы и кредиты│610 │1200 │1080│

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│Кредиторская задолженность │620 │21840 │20040 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│в том числе:│ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│поставщики и подрядчики │621 │10992 │10932 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│задолженность передперсоналом│624 │5040 │4380│

│организации │ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│задолженность передгосударственными│626 │2208 │2880│

│внебюджетными фондами│ ││ │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│авансы полученные │627 │1800 │480 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│прочие кредиторы │628 │240│144 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ Итого по разделу V │690 │23040 │21120 │

├───────────────────────────────────────┼──────────┼─────────┼──────────┤

│ Баланс │700 │76800 │73800 │

└───────────────────────────────────────┴──────────┴─────────┴──────────┘

Руководитель ________ ____________ Главный бухгалтер ________ ___________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__"_________ 200_ г.

Отчет о прибылях и убытках

за период с 1 января по 31 декабря 2008 г.

┌───────────┐

│КОДЫ │

├───────────┤

Форма N 2 по ОКУД│ 0710002 │

├───┬───┬───┤

Дата (год, месяц, число)││││

├───┴───┴───┤

Организация ______________________________________ по ОКПО │50129437

├───────────┤

Идентификационный номер налогоплательщика ИНН │441125002

├───────────┤

Вид деятельности________________________________ по ОКВЭД │ 52.50

├─────┬─────┤

Организационно-правовая форма/форма собственности ________ │ │ │

____________________________________________ по ОКОПФ/ОКФС │65│16

├─────┴─────┤

Единица измерения: тыс.руб./млн руб. │ 384/385

(ненужное зачеркнуть)по ОКЕИ │ │

└───────────┘

┌───────────────────────────────────────────────────┬─────────┬─────────┐

│ Показатель│За │За │

├─────────────────────────────────────────────┬─────┤отчетный │аналогич-│

│ наименование │ код │ период │ный│

││ ││ период │

││ ││предыду- │

││ ││щего года│

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│ 1 │ 2 │ 3 │ 4 │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Доходы и расходы по обычным видам│ │││

│ деятельности │ │││

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Выручка(нетто)от продажи товаров,│ │││

│продукции, работ, услуг (за минусом налога на│ │││

│добавленную стоимость, акцизов и аналогичных│ 010 │314400│310320│

│обязательных платежей) │ │││

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Себестоимость проданных товаров, продукции,│ 020 │(292200) │(224880) │

│работ, услуг│ │││

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Валовая прибыль│ 029 │85200 │85440 │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Коммерческие расходы │ 030 │(22800) │(23040) │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Управленческие расходы │ 040 │(49200) │(49680) │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Прибыль (убыток) от продаж │ 050 │13200 │12720 │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│ Прочие доходы и расходы │ │││

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Проценты к получению │ 060 │22 │17 │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Прочие доходы │ 090 │338│226│

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Прочие расходы │ 100 │(552) │(362) │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│ Прибыль (убыток) до налогообложения │ 140 │13008 │12600 │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Текущий налог на прибыль│ 150 │4553 │4410 │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│Прибыль от обычной деятельности │ 160 │8455 │8190 │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

│ Чистая прибыль (убыток) отчетного периода │ 190 │8455 │8190 │

├─────────────────────────────────────────────┼─────┼─────────┼─────────┤

Руководитель ________ ____________ Главный бухгалтер ________ ___________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__"_________ 200_ г.

Похожие работы

... оказался меньше процента снижения производительности труда на 56,53 % (10,47%-67%), что свидетельствует о неэффективном использовании рабочего труда. 2.3 Анализ финансовых результатов деятельности предприятия Таблица 7 Анализ финансовых результатов деятельности предприятия Наименование показателя Код строки По плану За отчет-ный период Отклонение (+/-) Уровень в % к выручке по ...

... ((14882+15262)/2+(15+1)/2))/2362*100 = 6 лет, в 2009 году ((15262+17355)/2+(15+21)/2))/2411*100 = 7лет. Порядок расчета показателей рентабельности хозяйственной деятельности ООО «Темп-3» представлен в таблице 3. Таблица 3.Расчет показателей рентабельности предприятия Показатель Комментарий 1. Прибыль от продаж, тыс.руб. ф.№2с.050 2. Прибыль чистая, тыс.руб. ф.№2с.190 3. Рентабельность ...

... вложения. Подводя итог предложенных мероприятий, их можно систематизировать в схему (приложение). В схеме показаны основные направления совершенствования хозяйственной деятельности ООО «Эдельвейс». Для совершенствования работы предприятия необходимо подбирать квалифицированных людей с соответствующим образованием. Развитие коммуникабельных способностей у персонала будет способствовать более ...

... по вопросам ценообразования в строительстве; основы рыночной экономики; авторское право; б) систему бухгалтерского учета, методы и порядок составления отчетности, приемы анализа хозяйственной деятельности, финансовых показателей предприятий и организаций; законодательство и нормативные документы по налогообложению, таможенной деятельности в Российской Федерации; в) методические рекомендации по ...

0 комментариев