Оценка качества планов материально-технического снабжения

Документооборот использования сырья и материалов как источник анализа

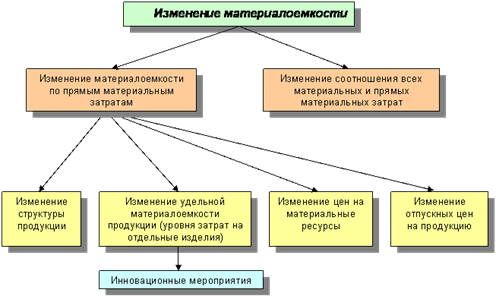

Методика оценка эффективности использования материальных ресурсов

Оценка влияния материальных ресурсов на объем производства продукции

Анализ эффективности использования сырья и материалов за три отчетных периода

Сравнительный анализ значений коэффициентов за три периода

Сетевой график реализации мероприятий по снижению норм потребления сырья и материалов

Навигация

Оценка влияния материальных ресурсов на объем производства продукции

Анализ использования материальных ресурсов

49057

знаков

9

таблиц

0

изображений

1.4.2 Оценка влияния материальных ресурсов на объем производства продукции

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

VВП = МЗ× МО или VВП = МЗ/МЕ .

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод. Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы. Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов. На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др.

2. Анализ показателей эффективности использования сырья и материалов на ЗАО «Север»

2.1 Краткая характеристика ЗАО «Север»

В настоящей работе все теоретические исследования будут проиллюстрированы на примере предприятия ЗАО «Север». Уставной капитал организации образован за счет вкладов учредителей (владельцев). Участники данного общества не отвечают по его обязательствам и несут риск убытков, связанный с деятельностью общества, в пределах стоимости своих вкладов. Высшим органом общества является общее собрание его участников. Для текущего руководства деятельностью общества создан исполнительный орган. В ЗАО «Север» он является единоличным в лице генерального директора. ЗАО «Север» занимается производственно-коммерческой деятельностью. ЗАО «Север» относится к специализированным видам. Основная продукция, которую производит данное предприятие – посуда. Потребителями продукции ЗАО «Север» являются в основном население (использование посуды в домашних хозяйствах), а также предприятия и организации (юридические лица), использующие, в основном, декоративную посуду. Организация образовалась в 1996 году. Она относится к разряду малых производственных предприятий с численностью работников 25 человек. ЗАО «Север» имеет в собственности сооружения, машины, оборудование. Помещение под производственный цех арендует.

Предприятие имеет свой магазин в городе.

В процессе своей деятельности фирма выполняет ряд функций, которые делятся на основные и вспомогательные, и в соответствии с которыми построена организационная структура управления предприятием.

К основным функциям относятся:

– производство, закупки, сбыт, транспортировка, хранение и учет.

К вспомогательным функциям относятся:

– доставка продукции по просьбе покупателя;

– содержание офиса и прилегающих территорий;

– содержание складов;

– содержание транспорта;

– охрана объектов;

– погрузочно-разгрузочные работы;

– работа с персоналом.

Маркетинговые исследования рынка товаров фирмы показали, что она теряет свои конкурентные позиции в связи с появлением новых конкурентов на рынке г. Череповца, предлагающих аналогичную продукцию. Эти же исследования показали, что фирма должна перейти на новую модель товара с показателями качества, отвечающими требованиям конкурентоспособности. Для этого необходимо, как будет видно из приведенных ниже расчетов, повысить эффективность использования сырья и материалов на этом предприятии.

2.2 Анализ обеспеченности предприятия материальными ресурсами

Уровень обеспеченности предприятия сырьем и материалами определяется сравнением фактического количества закупленного сырья с плановой потребностью.

Пристальное внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина текущего запаса сырья и материалов (Зсм) зависит от интервала поставки в днях (Ип) и среднесуточного расхода i-го материала (Рсут):

Зсм=Ип*Рсут

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной. (табл. 2)

Таблица 2. Анализ состояния запасов материальных ресурсов

| Материал | Среднесуточный расход | Фактический запас | Норма запаса, дни | Отклонение от нормы запаса | ||

| Нат. ед. изм. | дни | дни | Нат. ед. изм. | |||

| Керамика | 250 | 1250 | 5 | 7 | -2 | -500 |

| Лакокрасочный материал | 200 | 2400 | 12 | 10 | +2 | +400 |

В процессе анализа необходимо установить, как изменился объем производства продукции по каждому виду за счет изменения:

- количества закупленного сырья и материалов (КЗ),

- переходящих остатков сырья и материалов (Оост)

- сверхнормативных отходов из-за низкого качества сырья, замены материалов и других факторов (Отх),

- удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

VВП=КЗ+Ост- Отх/УР

Влияние этих факторов на выпуск продукции можно определить способом цепной подстановки или абсолютных разниц по данным таблицы 3.

Как видно из таблицы 3., объем производства вырос в основном из-за увеличения количества закупленного материала и более экономного его использования.

Таблица 3. Анализ использования керамики

| Показатель | Значение показателя | Абсолютное изменение | |

| 2005 | 2006 | ||

| Количество закупленной керамики | 28500 | 36134 | +7634 |

| Изменение переходящих остатков | +100 | -336 | -436 |

| Отходы керамики | 400 | 560 | +160 |

| Расход материала на выпуск продукции | 28000 | 35910 | +7 910 |

| Количество выпущенной продукции | 10000 | 13300 | +3300 |

| Расход материала на одно изделие | 2,8 | 2,7 | -0,1 |

Таблица 4. Расчет влияния факторов на выпуск продукции способом абсолютных разниц

| Фактор | Алгоритм расчета | Расчет влияния | DVВП, шт |

| Количество закупленного материала | (КЗ1-КЗ0)/УР0 | (36134-28500)/2,8 | +2727 |

| Изменение переходящих остатков | -(Ост1-Ост0)/УР0 | -(-336-100)/2,8 | +156 |

| Сверхплановые отходы материала | -(Отх1 – Отх0)/УР0 | -(560-400)/2,8 | -57 |

| Изменение расхода материала на единицу | -(УР1-УР0)* VВП/УР0 | -(2,7-2,8)*13300/2,8 | +475 |

| Итого: | +3300 |

В результате сверхнормативных отходов материала и более низкого его качества выпуск продукции уменьшился на 57 штук.

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев