Оценка качества планов материально-технического снабжения

Документооборот использования сырья и материалов как источник анализа

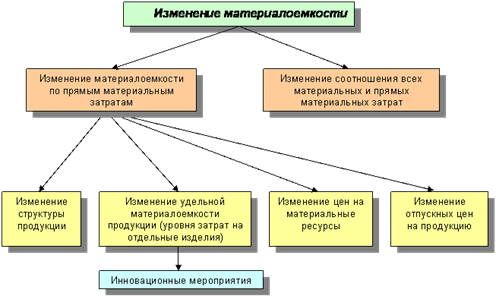

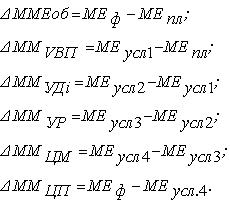

Методика оценка эффективности использования материальных ресурсов

Оценка влияния материальных ресурсов на объем производства продукции

Анализ эффективности использования сырья и материалов за три отчетных периода

Сравнительный анализ значений коэффициентов за три периода

Сетевой график реализации мероприятий по снижению норм потребления сырья и материалов

Навигация

Сетевой график реализации мероприятий по снижению норм потребления сырья и материалов

Анализ использования материальных ресурсов

49057

знаков

9

таблиц

0

изображений

2.5 Сетевой график реализации мероприятий по снижению норм потребления сырья и материалов

Для достижения главной цели предприятия – повышения эффективности затрат на сырье и материалы – необходимо разработать модернизацию имеющейся технологии для снижения норм расходов сырья и материалов. Задача этого параграфа – построить сетевой график реализации мероприятий по разработке модернизации технологии с расчетом основных числовых характеристик этого графика.

Для построения сетевого графика, необходимо определить состав и последовательность работ и оценить их длительность. Сетевые графики строят исходя из дерева целей. Для определения состава работ проекта необходимо реализовать следующие работы:

| 1-2 | Привлечение технологов |

| 1-3 | Постановка задачи технологам |

| 3-4 | Техническое обеспечение работы технологов |

| 2-5 | Собственно разработка проекта технологии |

| 5-6 | Коррекция проекта технологии |

| 3-6 | Соотнесение разработки с первоначально поставленной задачей |

| 6-7 | Выработка окончательного варианта проекта |

| 4-7 | Изготовление опытных образцов изделий по новой технологии |

| 7-8 | Утверждение проекта производственной линии |

Заключение

Итак, в настоящей работе были достигнуты следующие результаты:

1. Приведена методика расчета коэффициентов, показывающих эффективность использования материальных ресурсов, причем эта методика была адаптирована для производства посуды.

2. По данным конкретного предприятия – ЗАО «Север» – был проведен анализ значений коэффициентов и выявлена проблема повышения эффективности использования материальных ресурсов.

3. Методами системного анализа для ЗАО «Север» были разработаны рекомендации по повышению эффективности использования сырья и материалов с расчетом графика внедрения соответствующих мероприятий и их экономической эффективности.

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса предприятие, расходуя материальные, трудовые и финансовые ресурсы, формирует себестоимость оказанных услуг, что, в конечном счете, при прочих равных условиях существенно влияет на финансовый результат работы предприятия - его валовую прибыль или убыток. Поэтому любой предприниматель старается управлять процессом производства, от которого зависят объем выпуска продукции, ее качество и конкурентоспособность. Правильная организация использования затрат на производство, с одной стороны, обеспечивает действенный контроль за эффективным использованием на предприятии материальных, трудовых и финансовых ресурсов и, с другой стороны, позволяет предприятию избежать конфликтных ситуаций во взаимоотношениях с налоговой службой при решении вопросов налогообложения прибыли. Учет процесса производства позволяет предприятию выявить фактическую себестоимость оказанных услуг. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации. Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей. Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. В легкой промышленности доля сырья и основных материалов составляет 86%, а заработной платы с отчислениями на социальное страхование - около 9%. Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения. В себестоимость продукции (работ, услуг) предприятия включаются затраты, связанные с использованием в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и прочие затраты на ее производство и реализацию, в частности:

- затраты на подготовку и освоение производства;

- затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая материальные затраты и расходы на оплату труда работников, расходы по контролю производственных процессов и качества выпускаемой продукции;

- расходы, связанные с обслуживанием производственного процесса;

- затраты, по обеспечению нормальных условий труда и техники безопасности;

- расходы, связанные с управлением производством;

- выплаты, предусмотренные законодательством о труде за непроработанное время, оплата очередных и дополнительных отпусков;

- отчисления на государственное социальное страхование, в Пенсионный фонд Российской Федерации и другие внебюджетные фонды;

- затраты на воспроизводство основных производственных фондов включаются в себестоимость продукции в форме амортизационных отчислений;

- амортизация нематериальных активов;

- прочие расходы.

Следует отметить, что часть расходов, включаемых в себестоимость продукции (работ, услуг) нормируется для целей налогообложения, например, расходы на подготовку кадров, рекламу, представительские расходы и т. п. В себестоимость включают полную сумму таких расходов, но при расчете налогооблагаемой прибыли к ее фактически полученной величине прибавляют расходы, произведенные предприятием сверх норм. Кроме того, в себестоимость продукции включают потери от брака, потери от простоев по внутрипроизводственным причинам и от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Список используемой литературы

1. Алборов Р.А. Выбор учетной политики предприятия: Принципы и практические рекомендации. – М.: 2007. – 208 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 3-е изд., перераб. - М.: Финансы и статистика, 2004. – 288 с.

3. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение. – М.: Информ.-изд. дом «Филинъ», 2006. – 301 с. Барышников Н.П. В помощь бухгалтеру и аудитору. – М.: Информ.-изд. дом «Филинъ», 2006. – 287 с.

4. Барышников Н.П. Организация и методика проведения общего аудита. - М.: Информ - изд. Дом «ФИЛИНЪ», 2006. - 409 с.

5. Бухгалтерский учет. Учебник./Под ред. А.Д. Ларионова. - М.: “Проспект, 2005, - 397 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ЮНИТИ, 2006. – 266 с.

7. Шеремет А.Д., Суйц В.П. Анализ хозяйственной деятельности предприятия: Учебное пособие. - М.: Инфра, 2006. – 392 с.

8. Шишкин А.К. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. - М.: Аудит, ЮНИТИ, 2004. - 496 с.

9. Бакаев А. Бухгалтерский учет в 2006 году. // Финансовая газета, 2006 -№3.

10. Горшков Д.А. О налоговых режимах для субъектов малого предпринимательства// Налоговый вестник, №6, 2007.

11. Киселев Н.М. Учетная политика организации на 2003 год.// Финансовая газета, 2007 - № 51, 52.

12. Кожинов В.В. Перевод российского бухгалтерского учета в систему международных стандартов. // Финансовый бизнес. – №1, 2007. - с.41.

13. Козлова Е.П. Бухгалтерский учет и отражение в учетной политике затрат на производство. // Журнал «Главбух», №8, 2007. – стр.8-11.

14. Корабельников Г.А. Минибухгалтерия. // Журнал «Главбух» №2, 2007. – Стр. 47-51.

15. Макарьева В.И. Практические советы по бухгалтерскому учету для целей налогообложения. Приложение к журналу Налоговый вестник. Москва 2007. – 178 с.

16. Монахова Т.Н., Еремина М.В. Учетная политика в кредитных организациях. // Налоговый вестник №6 2007. – стр.15-20.

17. Обзор нормативных актов, опубликованных в первой половине августа 2007г. // Журнал «Главбух» №8, 2007. – Стр. 7.

18. Уваров С.О. Как бухгалтеру разобраться с нормативными документами. // Журнал «Главбух», №5 2007. – Стр. 107-109.

19. Чечета А.П. Анализ финансового состояния предприятия // Журнал «Бухгалтерский учет», № 6, 2006 – Стр. 9-13.

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев