Оценка качества планов материально-технического снабжения

Документооборот использования сырья и материалов как источник анализа

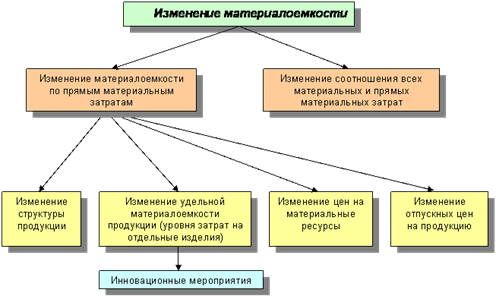

Методика оценка эффективности использования материальных ресурсов

Оценка влияния материальных ресурсов на объем производства продукции

Анализ эффективности использования сырья и материалов за три отчетных периода

Сравнительный анализ значений коэффициентов за три периода

Сетевой график реализации мероприятий по снижению норм потребления сырья и материалов

Навигация

Анализ эффективности использования сырья и материалов за три отчетных периода

Анализ использования материальных ресурсов

49057

знаков

9

таблиц

0

изображений

2.3 Анализ эффективности использования сырья и материалов за три отчетных периода

Расчет коэффициентов эффективности за период 2004-2006

На рассматриваемом предприятии – ЗАО «Север» выпускается три основных вида продукции: тарелки, кружки и вазы. Сначала рассчитаем такие показатели, как затраты материалов на производство продукции и, исходя из этого, цен на продукцию. Напомним, что согласно математической модели, описанной в предыдущем пункте, для расчета нужно иметь следующие данные:

I. Затраты материалов на производство продукции:

МЗ = Σ (VВПi. УРi. ЦМi).

II. Стоимость товарной продукции:

ТП = Σ (VВПi. ЦПi).

Приведем эти данные по ЗАО «Север» в следующей таблице с расшифровкой обозначений. Временной интервал, для которого приведены данные – 2004 год.

Таблица 5. Данные о материальных затратах и стоимости товарной продукции

| Обозначения | Расшифровка | Тарелки | Кружки | Вазы |

| VВП, штук | Количество произведенной продукции | 32000 | 15000 | 5000 |

| УР, руб. | Плановый расход материалов на единицу продукции | 11 | 11 | 19 |

| М, без единиц измерения | Норма расхода на единицу продукции | 1,2 | 1,3 | 1,5 |

| С, руб. | Себестоимость единицы продукции | 17 | 23 | 52 |

| Г, руб. | Цена сырья на единицу продукции | 1 | 2 | 4 |

| ЭН, руб. | Цена электроэнергии, израсходованной на единицу продукции | 3 | 4 | 4 |

| УД, без единиц измерения | Удельный вес каждого вида продукции | 0,3 | 0,5 | 0,2 |

| ЦМ=УР·М, руб. | Цена расходуемого материала на единицу продукции | 13,2 | 14,3 | 28,5 |

| ЦП, руб. | Отпускная цена единицы продукции | 33 | 50 | 120 |

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели эффективности использования сырья и материалов:

1) Общая себестоимость продукции:

ОС=32000·17+15000·23+5000·52=1149000 руб.

2) Затраты материалов на производство продукции:

МЗ=32000·13,2+15000·14,3+5000·28,5=779400 руб.

3) Стоимость товарной продукции:

ТП=32000·33+15000·50+5000·120=2406000 руб.

4) Общая материалоемкость продукции:

МЕ=0,3·МЕ1+0,5·МЕ2+0,2·МЕ3

5) Общая материалоотдача по всем видам продукции:

МО=0,591.

6) Удельный вес материальных затрат в себестоимости продукции:

У=0,678.

Расчет коэффициентов эффективности за период 2005 года

В качестве второго отчетного периода – год.

Талица 6. Данные о материальных затратах и стоимости товарной продукции

| Обозначения | Расшифровка | Тарелки | Кружки | Вазы |

| VВП , штук | Количество произведенной продукции | 45000 | 16200 | 4000 |

| УР, руб. | Плановый расход материалов на единицу продукции | 11,2 | 10,8 | 19,3 |

| М, без единиц измерения | Норма расхода на единицу продукции | 1,2 | 1,3 | 1,5 |

| С, руб. | Себестоимость единицы продукции | 17,6 | 22,9 | 53 |

| Г, руб. | Цена сырья (глины) на единицу продукции | 1 | 2 | 4 |

| ЭН, руб. | Цена электроэнергии, израсходованной на единицу продукции | 3 | 4 | 4 |

| УД, без единиц измерения | Удельный вес каждого вида продукции | 0,35 | 0,49 | 0,16 |

| ЦМ=УР·М, руб. | Цена расходуемого материала на единицу продукции | 13,44 | 14,04 | 28,95 |

| ЦП, руб. | Отпускная цена единицы продукции | 33 | 50 | 120 |

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели эффективности использования сырья и материалов:

1) Общая себестоимость продукции:

ОС=45000·17,6+16200·22,9+4000·53= 1374980 руб.

2) Затраты материалов на производство продукции:

МЗ=45000·13,44+16200·14,04+4000·28,95=948048руб.

3) Стоимость товарной продукции:

ТП=45000·33+16200·50+4000·120=2775000 руб.

Расчет коэффициентов эффективности за период 2006 год.

В качестве третьего отчетного периода - год.

Таблица 7. Данные о материальных затратах и стоимости товарной продукции

| Обозначения | Расшифровка | Тарелки | Кружки | Вазы |

| VВП, штук | Количество произведенной продукции | 22000 | 13000 | 10000 |

| УР, руб. | Плановый расход материалов на единицу продукции | 11,3 | 10,9 | 19,3 |

| М, без единиц измерения | Норма расхода на единицу продукции | 1,2 | 1,3 | 1,5 |

| С, руб. | Себестоимость единицы продукции | 17,7 | 23 | 53,1 |

| Г, руб. | Цена сырья (глины) на единицу продукции | 1 | 2 | 4 |

| ЭН, руб. | Цена электроэнергии, израсходованной на единицу продукции | 3 | 4 | 4 |

| УД, без единиц измерения | Удельный вес каждого вида продукции | 0,32 | 0,48 | 0,2 |

| ЦМ=УР·М, руб. | Цена расходуемого материала на единицу продукции | 13,56 | 14,17 | 28,95 |

| ЦП, руб. | Отпускная цена единицы продукции | 33 | 50 | 120 |

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели эффективности использования сырья и материалов:

1) Общая себестоимость продукции:

ОС=22000·17,7+13000·23+10000·53=1218400 руб.

2) Затраты материалов на производство продукции:

МЗ=22000·13,56+13000·14,17+10000·28,95=772030 руб.

3) Стоимость товарной продукции:

ТП=22000·33+13000·50+10000·120=2576000 руб.

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев