Источники информации для проведения анализа оборотных активов

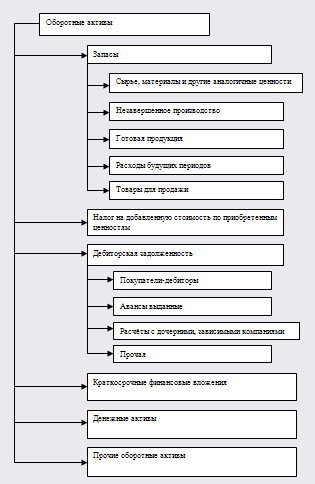

Состав и структура оборотных активов ООО «РегионОптТорг»

Анализ оборачиваемости оборотных активов ООО «РегионОптТорг»

Анализ и оценка эффективности использования оборотных средств ООО «РегионОптТорг»

Пути рационального использования оборотных средств ООО «РегионОптТорг»

Навигация

Анализ оборачиваемости оборотных активов ООО «РегионОптТорг»

Анализ оборотных активов

41926

знаков

7

таблиц

0

изображений

2.3. Анализ оборачиваемости оборотных активов ООО «РегионОптТорг».

Для оценки оборачиваемости оборотных активов ООО «РегионОптТорг» используются следующие показатели: коэффициент оборачиваемости оборотных активов, коэффициент закрепления оборотных средств на 1 руб. товара, оборачиваемость оборотных средств в днях. Также можем рассчитать оборачиваемость дебиторской задолженности, средний срок оборота дебиторской задолженности в днях, оборачиваемость денежных средств и краткосрочных финансовых вложений. Это наиболее важные показатели при анализе оборотных активов данного предприятия.

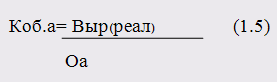

Рассчитаем коэффициент оборачиваемости оборотных активов:

![]() , где N – выручка от продаж, т.е. стр.010 ф.№2;

, где N – выручка от продаж, т.е. стр.010 ф.№2;

E – средняя величина оборотных активов за период, т.е. 0,5*(стр. 290н.г.+290к.г.).

Результат расчета представлен в п.2.4. таблица 5. коэффициент характеризует отдачу товара на каждый рубль оборотных активов ООО «РегионОптТорг». Из данных таблицы видим, что оборачиваемость оборотных активов увеличилась. На начало года коэффициент составлял 1,545, а на конец 1,703. На каждый рубль оборотных средств предприятие получает 1,545 на начало года и 1,703 на конец года товара.

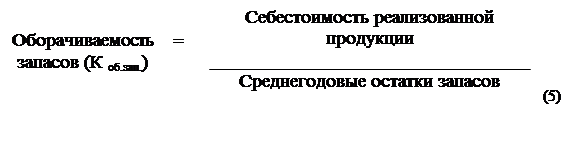

Обратным коэффициенту капиталоотдачи оборотных активов является коэффициент закрепления оборотных средств на 1 руб. товара: ![]() . Данный коэффициент также представлен в таблице 5. Значение Е по данным баланса ООО «РегионОптТорг» можно разложить при более детальном анализе на такие показатели: Е = Ез + Ед.з. + Ед., где Ез – запасы, Ед.з. – дебиторская задолженность, Ед – денежные средства (к которым присоединены краткосрочные финансовые вложения).

. Данный коэффициент также представлен в таблице 5. Значение Е по данным баланса ООО «РегионОптТорг» можно разложить при более детальном анализе на такие показатели: Е = Ез + Ед.з. + Ед., где Ез – запасы, Ед.з. – дебиторская задолженность, Ед – денежные средства (к которым присоединены краткосрочные финансовые вложения).

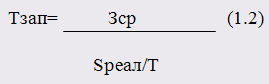

Следующим коэффициентом является оборачиваемость оборотных средств в днях. Расчет производится по следующей формуле:

![]() , или

, или ![]() , где

, где

E – Средняя величина оборотных средств за период;

T – Продолжительность периода в днях (год–360, квартал– 90, месяц – 30)

N – Выручка от продаж.

По результатам таблицы 5 видим, что оборачиваемость оборотных средств анализируемого предприятия снизилась по сравнению с началом года.

Далее рассчитаем частные показатели оборачиваемости, такие как оборачиваемость дебиторской задолженности, которая рассчитывается по следующей формуле: ![]() ,

,

Где Eд.з.- средняя за отчетный период величина краткосрочной дебиторской задолженности по данным бухгалтерского баланса.

![]() ;

; ![]()

По полученным результатам виден рост оборачиваемости дебиторской задолженности, что отражает улучшение платежной дисциплины покупателей, т.е. своевременное погашение покупателями задолженности перед организацией.

Для того, чтобы увидеть за сколько в среднем дней погашается дебиторская задолженность организации необходимо рассчитать средний срок оборота дебиторской задолженности в днях. Расчет проводится согласно формуле:

![]() .

.

Рассчитаем коэффициенты на начало и конец отчетного года и получаем следующие результаты:

![]() ;

; ![]() .

.

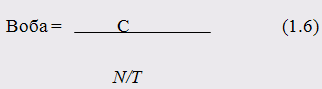

Для определения срока оборота денежных средств рассчитываем средний срок оборота денежных средств. Расчет производится по формуле:

![]() .

.

Рассчитаем показатели на начало и конец отчетного периода:

![]() ;

; ![]()

Показатели отражают деловую активность ООО «РегионОптТорг» в использовании денежных средств.

Рассчитаем оборачиваемость денежных средств по следующей формуле:

![]() .

.

В результате проведенного расчета получаем следующие данные:

![]() ;

; ![]() .

.

На основании расчета двух последних коэффициентов, делаем вывод о росте оборачиваемости и снижении срока оборота денежных средств свидетельствующих о повышении эффективности управления высоколиквидными активами.

Вывод: в рассматриваемом пункте были рассчитаны коэффициенты необходимые для анализа оборотных активов предприятия. Наблюдается увеличение оборачиваемости оборотных активов с 1,545 до 1,703. Оборачиваемость оборотных активов в днях снизилась на 21,678. Отмечается увеличение оборачиваемости дебиторской задолженности, что отражает улучшение платежной дисциплины покупателей. О коэффициенте оборачиваемости денежных средств можно сказать следующее, что средний срок оборота денежных средств снизился, а оборачиваемость увеличилась, и это в свою очередь показывает, что предприятие эффективно управляет высоколиквидными активами.

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. [17, c 170] 2. Анализ оборотных активов предприятия Проведем анализ оборотных активов на условном предприятии ООО "Дипломат". Общество с ограниченной ответственностью "Дипломат", именуемое в дальнейшем "Общество", учреждено в соответствии с Гражданским ...

... Резкое снижение данного показателя более чем в 6,5 раз свидетельствует о снижении платежеспособности организации ОАО «Экстра-М». Руководству предприятия следует пересмотреть политику управления оборотными активами и принять решения по повышению эффективности их использования. 17. Анализ продолжительности операционного и финансового цикла На основании данных о длительности частных оборотов ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

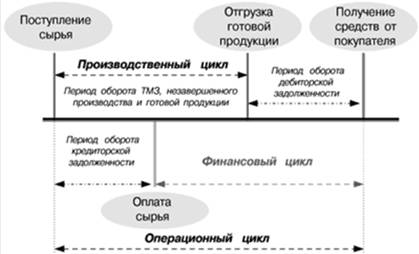

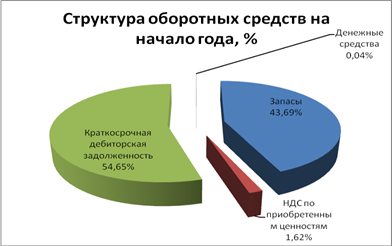

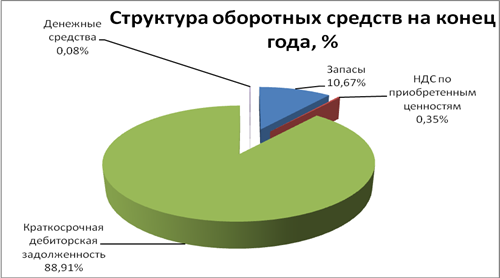

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

0 комментариев