Источники информации для проведения анализа оборотных активов

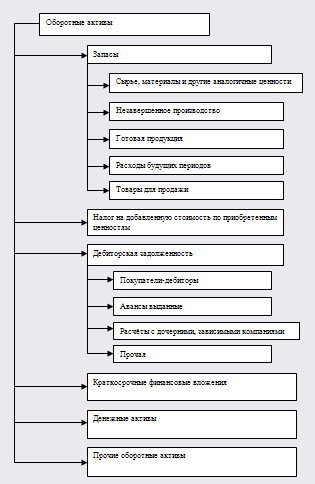

Состав и структура оборотных активов ООО «РегионОптТорг»

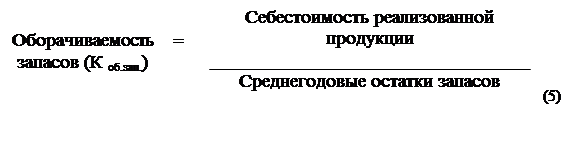

Анализ оборачиваемости оборотных активов ООО «РегионОптТорг»

Анализ и оценка эффективности использования оборотных средств ООО «РегионОптТорг»

Пути рационального использования оборотных средств ООО «РегионОптТорг»

Навигация

Пути рационального использования оборотных средств ООО «РегионОптТорг»

Анализ оборотных активов

41926

знаков

7

таблиц

0

изображений

3. Пути рационального использования оборотных средств ООО «РегионОптТорг».

Одна из основных проблем — дефицит денежных средств, вызванный стремительным ростом дебиторской задолженности или неоправданным увеличением запасов сырья и готовой продукции. Избежать подобных проблем компания может, внедрив систему нормирования оборотных активов. Для этого потребуется рассчитать нормативы оборотных средств, протестировать правильность полученных результатов и автоматизировать процедуры корректировки и контроля установленных норм. Создание нормативов для всех оборотных активов неоправданно. Как правило, к ненормируемым статьям оборотных активов относятся «Расходы будущих периодов», «НДС», «Прочие дебиторы и кредиторы». Целесообразно нормировать только те статьи оборотных активов, в отношении которых соблюдаются следующие условия:

· хозяйственные операции с той или иной группой оборотных активов носят регулярный характер.

· оборотные активы, для которых планируется разработать норматив, — существенны (доля которых в общей сумме оборотных активов составляет более 5–10%) и однородны по своему составу. К примеру, нормирование такой статьи, как «Прочая дебиторская задолженность», неоднородной по своему составу, достаточно трудоемко и может быть оценено как экономически неоправданное.

· компания может управлять данным видом оборотного актива. Нередко часть дебиторской задолженности оказывается неподконтрольной финансовому директору компании.

Система управления оборотными активами на предприятии должна быть комплексной, поэтому нормированию подлежит каждый элемент оборотных активов. Но начинать все же следует с наиболее проблемных элементов существующих оборотных активов. Только расчет нормативов не позволяет создать полноценную работающую систему нормирования (включая алгоритмы и механизмы нормирования), и в итоге от ее использования компания отказывается.

Для того чтобы избежать подобных проблем, необходимо последовательно выполнить следующие этапы.

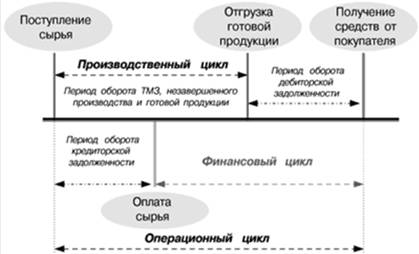

1. Построение модели операционного цикла. Операционный цикл — период, в течение которого денежные средства отвлечены из оборота предприятия. Он начинается с момента выдачи авансов поставщикам и заканчивается на дату получения денежных средств за продукцию, реализованную на условиях отсрочки платежа. Для того чтобы определить продолжительность операционного цикла, потребуется установить среднее время выполнения следующих бизнес-процессов:

· транспортировка товаров от поставщика, приемка, контроль качества, хранение, производство, оформление транспортных документов, транспортировка товара до конечного покупателя — цикл запасов;

· предоплата, отсрочка платежа, инкассация, банковские операции, связанные с переводом денежных средств от покупателя к продавцу, — цикл расчетов.

От времени выполнения перечисленных бизнес-процессов будут зависеть нормативы оборотных средств.

2. Разработка внутрифирменного положения по нормированию. Этот документ представляет собой методические рекомендации по нормированию оборотных средств, которые содержат нормативы, определенные для различных оборотных активов компании, способы их расчета и необходимые для этого источники данных и список ответственных за выполнение нормативов.

3.Тестирование разработанной модели нормирования. Тестирование необходимо для того, чтобы понять, позволяет ли существующая система управленческого учета получить данные, необходимые для нормирования, оценить трудоемкость работ, связанных с этим процессом.

4.Корректировка разработанной методики. После того как проведено тестирование, необходимо учесть замечания пользователей системы нормирования и скорректировать положение по нормированию. Изменения могут касаться разработанных нормативов, подходов к расчету, принципов получения данных и т. д.

На первом этапе необходимо определиться, какие статьи оборотных активов нужно нормировать в первую очередь. Далее по таким статьям проводится выборка за последние три года, и определяются тенденции изменения оборачиваемости актива — увеличение или уменьшение. После этого сведения о динамике изменения оборотных активов сравниваются с изменениями в компании за аналогичный период (например, рост продаж на 30% при увеличении оборотных активов на 100%). Это позволяет определить те участки, где оборотные активы используются неэффективно, к примеру, произошло затоваривание складов запасами товаров или необоснованно увеличилась дебиторская задолженность. Для выявления резервов усовершенствования структуры и величины активов ежеквартально проводится анализ оборотных активов.

5. Автоматизация. Использование Excel для расчета и контроля нормативов крайне трудоемко, поэтому необходимо автоматизировать эти процессы с помощью специализированного программного обеспечения. Это может быть как отдельный программный продукт, так и дополнительный модуль ERP-системы.

В заключение следует отметить, что типичными ошибками, допускаемыми в процессе внедрения системы нормирования, являются некорректное распределение ответственности за выполнение принятых нормативов и отсутствие системы бонусов. Наиболее распространенная схема распределения ответственности за выполнение принятых нормативов может быть представлена следующим образом. За выполнение норматива:

· по запасам товаров на складе отвечает руководитель отдела продаж;

· по дебиторской задолженности отвечает менеджер по продажам.

После того как распределена ответственность среди должностных лиц компании, создается система мотивации, призванная обеспечить соблюдение нормативов. Одним из вариантов является механизм, когда сотрудникам выплачивается фиксированный размер вознаграждения, если отклонение фактического значения величины оборотных активов (например, товаров на складе) от нормативного находится в пределах установленного процента.

Наибольшие трудности при внедрении системы нормирования возникают с сотрудниками, которые раньше распоряжались средствами бесконтрольно. Так, менеджеры отдела закупок раньше могли держать товар на складе в излишке на всякий случай. Аналогичная ситуация была в отделах продаж: чтобы выполнить план продаж, можно было «простить» просрочки клиенту и не требовать немедленного погашения задолженности. Для предотвращения подобных проблем нужно определить ответственных, мотивировать их на достижение установленных нормативов и контролировать исполнение [28].

Вывод: основная идея данной главы состоит в том, что для эффективной деятельности предприятию целесообразно нормировать статьи оборотных активов, в отношении которых соблюдаются условия, приведенные в тексте 3 главы данной курсовой работы. Также необходима автоматизация всех процессов и мотивация персонала, для выполнения поставленных задач.

Заключение.

В процессе выполнения курсовой работы выяснили, что оборотные средства являются одной из составных частей имущества предприятия. Эффективное их использование является важным условием успешной деятельности предприятия. Поэтому необходимо проводить анализ оборотных активов предприятия, целью которого является повышение эффективности управления оборотными средствами. Целью управления в свою очередь является определение объема, структуры, источников покрытия оборотных средств. Также рассмотрены риски, обусловленные недостаточным анализом структуры и объема оборотных средств. Такими рисками являются:

1. Недостаточность товаров - риск дополнительных издержек или остановки деятельности предприятия.

2. Недостаточность собственных кредитных возможностей – риск потери ликвидности.

3. Недостаточность денежных средств. - риск прерывания производственного процесса, невыполнения обязательств, потерь дополнительной прибыли.

4. Излишний объем оборотных средств. – риск увеличения издержек финансирования и сокращения доходов.

Также определены источники информации для проведения анализа оборотных активов. Такими источниками в основном являются формы бухгалтерской отчетности форма № 1, форма № 2, форма №5. Данные формы № 2 используются для расчета некоторых коэффициентов деловой активности.

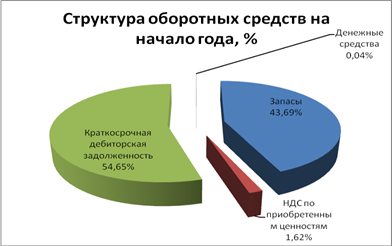

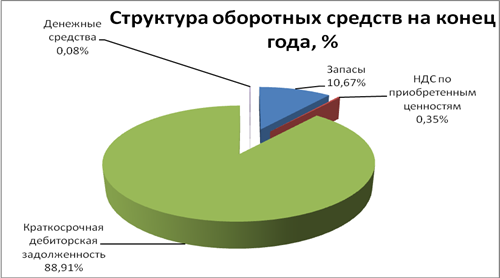

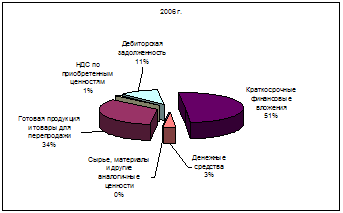

В пункте 2.2. рассмотрен состав оборотных активов, под которым понимается совокупность элементов, образующих оборотные средства. В таблице представлен состав активов по степени их ликвидности. В общем объеме активов большая часть 73,91% принадлежит оборотным активам организации. На основании полученных данных в расчетах по курсовой работе, можем говорить о том, что оборотные активы ООО «РегионОптТорг» по сравнению с началом отчетного периода уменьшились на 2,02%. Судя по данным таблицы, делаем вывод о том, что наибольшее значение принадлежит статье «запасы», которая увеличилась на 3170 тыс. руб. Дебиторская задолженность в свою очередь увеличилась в связи с увеличением краткосрочной задолженности. Увеличение денежных средств за отчетный период было незначительным.

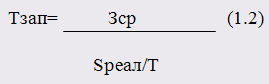

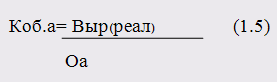

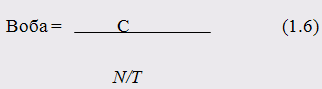

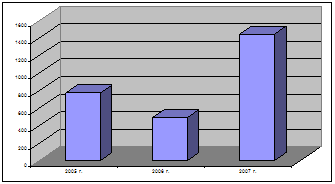

Следующим шагом в выполнении работы был расчет коэффициентов необходимых для анализа оборотных активов предприятия. В результате полученных расчетов наблюдается увеличение оборачиваемости оборотных активов с 1,545 до 1,703. Оборачиваемость оборотных активов в днях снизилась на 21,678. Отмечается увеличение оборачиваемости дебиторской задолженности, что отражает улучшение платежной дисциплины покупателей. О коэффициенте оборачиваемости денежных средств можно сказать следующее, что средний срок оборота денежных средств снизился, а оборачиваемость увеличилась, и это в свою очередь показывает, что ООО «РегионОптТорг» эффективно управляет высоколиквидными активами.

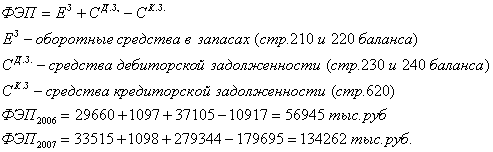

При расчетах влияния изменения коэффициентов оборачиваемости анализируем, что влияние интенсивности использования оборотных активов превышает влияние экстенсивности, это говорит о том, что происходит экономия оборотных активов за счет ускорения оборачиваемости.

В итоге можно предположить, что для эффективной деятельности предприятия целесообразно нормировать статьи оборотных активов, в отношении которых соблюдаются условия, приведенные в тексте 3 главы данной курсовой работы. Также необходима автоматизация всех процессов и мотивация персонала, для выполнения поставленных задач.

Список литературы.

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. М.: Издательство Дело и Сервис, 2004.

2. Алексеева А.И.Комплексный экономический анализ хозяйственной деятельности.– М.: КНОРУС, 2007.

3. Анализ оборотных активов www.tatsel.ru

4. Анализ состава, структуры и динамики оборотных активов. www.economanaliz.ru

5. Анализ эффективности использования оборотных средств www.buhi.ru

6. Анализ эффективности использования оборотных средств// Бухгалтерский учет №10, 2006.

7. Артеменко В.Г. Финансовый анализ. – М.: ДИС, 2003.

8. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта: Учебное пособие. – М.: Финансы и статистика, 2003.

9. Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности. – М.: Инфра-М, 2004.

10. Бороненкова С.А. Экономический анализ в управлении предприятием. – М.: Финансы и статистика, 2003.

11. Быкардов Л.В., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие. - М. Изд-во ПРИОР, 2003.

12. Внедрение системы управления оборотными активами //Финансовый директор, 2005, № 6, с. 27

13. Волков О.И. Экономика предприятия. Учебник. М.: Инфра-М, 2003,

14. Г.В.Савицкая «Анализ хозяйственной деятельности». – М.: Новое знание, 2004.

15. Голубева Т.М. Анализ финансово-хозяйственной деятельности. – М.: Академия «Издательский центр», 2007

16. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2005.

17. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ. – М.: Инфра – М, 2006.

18. Каньковская А.Р., Тарушкин А.Б. Экономический анализ – СПб.: «Издательский дом Герда», 2003.

19. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. – М.: Финансы и статистика, 2004.

20. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ Гриженко Е.М., 2002.

21. Налетова И.А. Анализ финансово-хозяйственной деятельности. – М.: Инфра- М, 2004.

22. Об отдельных направлениях анализа оборотных средств (активов) www.traktat.ru

23. Пласкова Н.С. Стратегический и текущий экономический анализ. – М.: Эксмо, 2007.

24. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия. – М.: Академия, 2006.

25. Р. Бодряков. Анализ оборотных средств и товарных ресурсов // Логистик & система. №3 март 2005.

26. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. – М.: Инфра – М, 2007.

27. Чечевицына Я.Н. Анализ финансово-хозяйственной деятельности. – М.: Феникс, 2008.

28. Шарыпова Н . Как нормировать оборотные активы компании // Финансовый директор № 2, 2006.

29. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2008.

30. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализ. – М.: ИНФРА-М, 2006.

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. [17, c 170] 2. Анализ оборотных активов предприятия Проведем анализ оборотных активов на условном предприятии ООО "Дипломат". Общество с ограниченной ответственностью "Дипломат", именуемое в дальнейшем "Общество", учреждено в соответствии с Гражданским ...

... Резкое снижение данного показателя более чем в 6,5 раз свидетельствует о снижении платежеспособности организации ОАО «Экстра-М». Руководству предприятия следует пересмотреть политику управления оборотными активами и принять решения по повышению эффективности их использования. 17. Анализ продолжительности операционного и финансового цикла На основании данных о длительности частных оборотов ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

0 комментариев