Методология анализа оборотных активов предприятия

Информационная база анализа оборотных активов предприятия

Анализ оборотных активов предприятия

Дебиторская задолженность. В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность

Анализ оборачиваемости оборотных активов предприятия

Рекомендации по усовершенствованию деятельности предприятия на основе анализа оборотных активов

Навигация

Анализ оборотных активов предприятия

Анализ оборотных активов предприятия

76127

знаков

9

таблиц

13

изображений

Содержание

Введение

1. Теоретические основы анализа оборотных активов предприятия

1.1 Понятие, сущность и значение, классификация оборотных активов предприятия

1.2 Методология анализа оборотных активов предприятия

1.3 Информационная база анализа оборотных активов предприятия

2. Анализ оборотных активов предприятия

2.1 Анализ оборачиваемости оборотных активов предприятия

3. Рекомендации по усовершенствованию деятельности предприятия на основе анализа оборотных активов

Введение

Финансовое состояние предприятия во многом зависит от оптимальности структуры активов предприятия (соотношения внеоборотных и оборотных активов). Оборотные активы характеризуют вложения в объекты.

В составе оборотных активов выделяют материально-вещественные элементы имущества, денежные средства и краткосрочные финансовые вложения (облигации и другие ценные бумаги; депозиты; займы, векселя, выданные клиентам). Анализ динамики состава и структуры оборотных активов дает возможность установить размер абсолютного и относительного прироста или уменьшения наиболее мобильной части имущества. Прирост оборотных активов свидетельствует о расширении деятельности предприятия, однако очень важно, за счет каких статей происходит прирост или снижение оборотных средств. Если, например, за счет увеличения запасов и затрат, то это может свидетельствовать о наращивании производственного потенциала, защите денежных активов от инфляции, а если за счет дебиторской задолженности — о несоблюдении договорной и расчетной дисциплины, несвоевременном предъявлении претензий по возникающим долгам, росту неоправданной дебиторской задолженности, ведущей к нестабильности финансового состояния предприятия.

Рациональное формирование и эффективное использование оборотных средств в современных условиях является весьма актуальной проблемой для многих предприятий. Торговля, во всех ее проявлениях, занимает все большее место в предпринимательской деятельности экономических субъектов.

Целью курсовой работы является анализ оборотных активов.

Для достижения поставленной цели необходимо решить следующие задачи:

1.определить состав и структуру оборотных средств, дать общую оценку оборачиваемости оборотных средств;

2.проанализировать эффективность использования оборотных средств на примере условного предприятия ООО "Дипломат".

3.выявить пути совершенствования деятельности предприятия на основе анализа оборотных активов.

В работе применяются общие методы исследования - системный подход, сопоставительный, экономический анализ, статистические группировки, а также выборочные статистические обследования.

Одна из основных проблем многих предприятий — дефицит денежных средств, вызванный стремительным ростом дебиторской задолженности или неоправданным увеличением запасов товаров. Решением возникшей проблемы может стать, внедрение системы нормирования оборотных активов. Для этого потребуется рассчитать нормативы оборотных средств, протестировать правильность полученных результатов и автоматизировать процедуры корректировки и контроля установленных норм. Можно сделать вывод, что анализ оборотных активов необходим для предприятия. На основании данных проведенного анализа строится политика организации. Предприятие может таким образом найти "золотую середину" в закупке количества товаров, чтобы избежать дефицита товара на складах, а также его избытка и тем самым достигнуть поставленной цели – прибыли.

В данной курсовой работе использовались такие источники как Федеральный закон "О бухгалтерском учете" № 129-ФЗ, учебные пособия

Алексеевой А.И. "Комплексный экономический анализ хозяйственной деятельности", Голубевой Т.М. "Анализ финансово-хозяйственной деятельности" и других авторов, журнал "Финансовый директор", сайты www.economanaliz.ru, www.buhi.ru и другие.

1. Теоретические основы анализа оборотных активов предприятия

1.1 Понятие, сущность и значение, классификация оборотных активов предприятия

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия. Поэтому необходимо рассмотреть состав, структуру и взаимоотношение оборотных производственных фондов. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокий уровень инфляции, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Целью анализа оборотных активов является повышение эффективности управления оборотными средствами. Целью управления оборотными средствами является определение их объема и структуры, а также источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Стратегия и тактика управления оборотными средствами есть поиск компромисса между риском потери ликвидности и эффективностью работы. Это ставит перед предприятием необходимость решения двух важных задач:

1. Обеспечение платежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов.

Любая рекомендация, связанная с определением уровня денежных средств, дебиторской задолженности и товаров, рассматривается как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. При недостаточном анализе и контроле оборотных активов могут возникнуть следующие риски, обусловленные объемом и структурой оборотных средств [11, c. 230]:

1. Недостаточность товаров - риск дополнительных издержек или остановки деятельности предприятия.

2. Недостаточность собственных кредитных возможностей – риск потери ликвидности.

3. Недостаточность денежных средств. - риск прерывания производственного процесса, невыполнения обязательств, потерь дополнительной прибыли.

4. Излишний объем оборотных средств. – риск увеличения издержек финансирования и сокращения доходов.

Оборотные активы – важнейшая экономическая категория, которая отражает стоимостную оценку оборотных средств организации, оптимальность объема, состав и структура которых в значительной степени влияют на устойчивость ее финансового положения.

Средства, вложенные в оборотные активы, должны компенсироваться за один оборот, т.е. за короткий период времени, в среднем соответствующий периоду превращения денег в деньги. Оборотные активы являются одной из главных составляющих ресурсного потенциала предприятия в целом. Оборотные активы ограничены сроком использования до 12 месяцев. Финансовым источником определенной части оборотных активов должен быть собственный капитал. Остальная часть оборотных активов формируется за счет привлечения заемных средств, в частности, кредитов, займов, кредиторской задолженности и т.п. Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации.

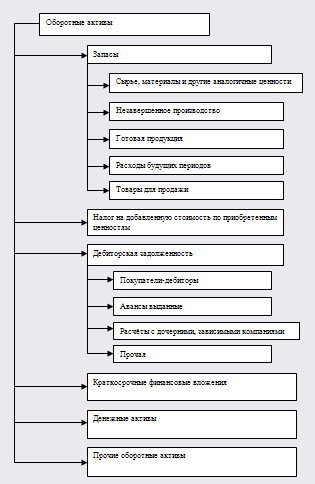

Рис. 1 Схема оборотных активов предприятия

В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования. Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала оправдан, если он сопровождается активизацией продаж, а, следовательно, и ростом прибыли. Формирование и использование оборотного капитала сопряжено с риском финансовых потерь, как в условиях нехватки оборотных средств, так и при их избытке. [24, c. 200]. Важно, чтобы не происходил необоснованный рост оборотных средств, следствием которого могут быть временно свободные, бездействующие активы, вызывающие лишние расходы, что, в свою очередь, приводит к снижению прибыли. К таким расходам можно отнести издержки по обслуживанию заемных источников финансирования оборотных активов (проценты по заемным средствам); заготовительные складские и другие расходы; обесценение излишних остатков денежных средств на банковских счетах; потери части стоимости дебиторской задолженности под воздействием инфляционных процессов. Следовательно, на основе тщательного анализа эффективности оборотных активов должна строиться финансовая политика управления оборотным капиталом предприятия, реализация, которой должна обеспечить компромисс между риском потери ликвидности и эффективностью хозяйственной деятельности.

Похожие работы

... Резкое снижение данного показателя более чем в 6,5 раз свидетельствует о снижении платежеспособности организации ОАО «Экстра-М». Руководству предприятия следует пересмотреть политику управления оборотными активами и принять решения по повышению эффективности их использования. 17. Анализ продолжительности операционного и финансового цикла На основании данных о длительности частных оборотов ...

... по следующим основным этапам[10]: 1. Анализ оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования. • На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, - темпы ...

... Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования. Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

0 комментариев