Источники информации и проверка ее достоверности

Аналитическая обработка информации: современные компьютерные аналитические программы

Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Организационно-экономическая характеристика ООО «Южная звезда»

Цели, задачи и информационные источники анализа оборотных активов

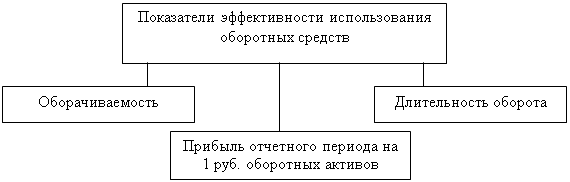

Основные показатели и направления их анализа

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

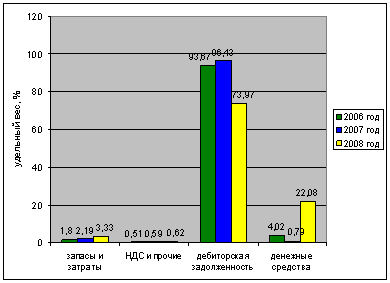

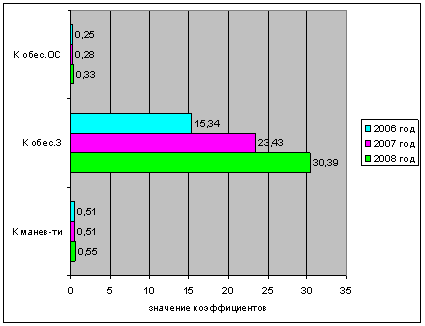

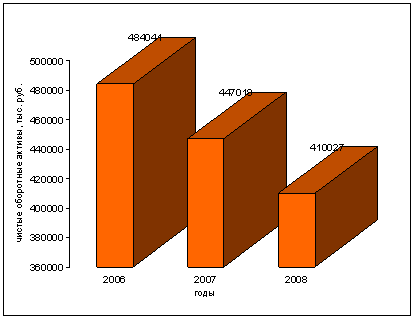

Анализ оборачиваемости оборотных активов ООО «Южная звезда»

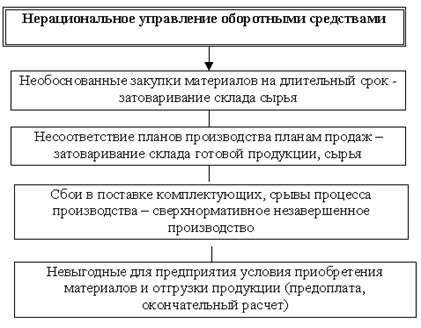

Последствия ускорения (замедления) оборачиваемости оборотных средств

Факторный анализ показателей оборачиваемости оборотных средств

Навигация

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

103733

знака

6

таблиц

7

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение высшего

профессионального образования

Кубанский государственный технологический университет

(КубГТУ)

ДИПЛОМНАЯ РАБОТА

на тему:

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

Краснодар

2009

Содержание

Введение

Глава 1. Информационная база анализа деятельности хозяйствующего субъекта

1.1 Источники информации и проверка ее достоверности

1.2 Аналитическая обработка информации: современные компьютерные аналитические программы

1.3 Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Глава 2. Анализ оборачиваемости оборотных активов

2.1 Организационно-экономическая характеристика ООО «Южная звезда»

2.2 Цели, задачи и информационные источники анализа оборотных средств

2.3 Основные показатели и направления их анализа

2.4 Анализ оборачиваемости оборотных активов ООО «Южная звезда»

Глава 3. Выявление резервов эффективности использования оборотных активов

3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств

3.2 Факторный анализ показателей оборачиваемости оборотных средств

3.3 Эффективность использования оборотных активов и пути ее повышения

Заключение

Список литературы

Приложения

Введение

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности. Развитие рыночных отношений определяет новые условия организации оборотных средств. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным активам (средствам), искать новые источники пополнения, изучать проблему эффективности их использования.

Процесс производства и продажи продукции может осуществляться бесперебойно при наличии у предприятия не только необходимых основных фондов, нематериальных активов, но и оборотных средств, преимущественно в форме запасов сырья, материалов, полуфабрикатов, топлива и т. д. Как и основные, оборотные средства функционируют в сфере производства, являясь материальной основой производства и представляют собой производственные фонды. Но в процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные.

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда, а также орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла.

Оборотные производственные фонды представляют собой минимально необходимые для выполнения производственной программы запасы сырья, основных материалов, покупных полуфабрикатов и комплектующих изделий, вспомогательных материалов, топлива, запасных частей для ремонта, малоценных и быстроизнашивающихся предметов, а также незавершенного производства.

Фонды обращения, хотя и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Характер и сфера их функционирования создают предпосылки для выделения их в самостоятельное понятие «фонды обращения».

Фонды обращения состоят из запасов готовой продукции на складе предприятия, товаров, отгруженных потребителям, и остатков денежных средств на счетах в банке и в кассе предприятия.

Оборотные производственные фонды и фонды обращения тесно связаны между собой. Их движение имеет одинаковый характер и составляет единый процесс кругооборота фондов предприятия.

При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств для обеспечения непрерывного движения оборотных производственных фондов и фондов обращения в целях создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования оборотных средств во всех сферах деятельности.

Назначением анализа бухгалтерской (финансовой) отчетности с позиции пользователя является рассмотрение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о прошлом состоянии предприятия с целью предвидения его жизнеспособности в будущем.

В результате анализа бухгалтерской (финансовой) отчетности определяются также важнейшие характеристики предприятия, которые свидетельствуют, в частности, о его успехе или угрозе банкротства.

Для разных пользователей анализ бухгалтерской (финансовой) отчетности с точки зрения масштаба его проведения зависит от конкретно поставленной цели. В то же время характер анализа и направления работы при анализе бухгалтерской (финансовой) отчетности могут быть разными.

Проведение анализа оборотных активов является одним из важнейших направлений анализа бухгалтерской отчетности, так как по изменению динамики и структуры оборотных активов определяется платежеспособность предприятия, его производственные возможности, востребованность данного предприятия на рынке.

Оборачиваемость оборотного капитала является одним из важнейших показателей, характеризующих интенсивность использования оборотных средств предприятия и его деловую активность. От того насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги, непосредственно зависит финансовое состояние организации. Так, рост неплатежей затрудняет ритмичность деятельности организации и ведет к увеличению дебиторской задолженности; излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к «омертвлению» ресурсов и неэффективному использованию оборотных средств.

Целью написания выпускной квалификационной работы является проведение анализа оборотных активов ООО «Южная звезда» и разработка рекомендаций по их оптимизации, определение уровня эффективности использования предприятием оборотных активов, имеющихся в его распоряжении.

В задачи выпускной квалификационной работы входит:

- изучение теоретических и организационных основ оборачиваемости оборотных активов;

- изучение методики анализа оборачиваемости оборотных активов;

- исследование организационно-экономических данных объекта исследования выпускной квалификационной работы;

- факторный анализ показателей оборачиваемости;

- анализ оборачиваемости оборотных активов ООО «Южная звезда» и выработка рекомендаций по результатам анализа.

Анализ оборотных активов проводится на примере Общества с ограниченной ответственностью ООО «Южная звезда». Основными видами деятельности ООО «Южная звезда» является купля-продажа следующих товаров: цветочные культуры, комнатные растения, растения открытого грунта, посадочный материал, семена и луковицы, почвосмеси, аксессуары для растений, и приспособления для ухода за ними.

В первой главе рассматриваются общие подходы к сбору и использованию информации для экономического анализа; изучаются проблемы проверки достоверности информации; излагаются принципы организации поиска резервов хозяйствования.

Во второй главе дается общая организационно-экономическая характеристика объекта исследования; определены цели и задачи анализа оборачиваемости оборотных активов; выполняется анализ оборачиваемости оборотных активов ООО «Южная звезда».

Третья глава посвящена выявлению резервов эффективности использования оборотных средств, содержит факторный анализ показателей оборачиваемости, перечень предложений по оптимальному использованию оборотных средств.

Глава 1. Информационная база анализа деятельности хозяйствующего субъекта

Похожие работы

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев