Навигация

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ КУРСКОЙ ОБЛАСТНОЙ КЛИНИЧЕСКОЙ БОЛЬНИЦЫ МИКРОХИРУРГИИ ГЛАЗА

68699

знаков

15

таблиц

15

изображений

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ КУРСКОЙ ОБЛАСТНОЙ КЛИНИЧЕСКОЙ БОЛЬНИЦЫ МИКРОХИРУРГИИ ГЛАЗА

2.1 Краткая финансово-экономическая характеристика деятельности учреждения

Областное государственное учреждение здравоохранения «Областная клиническая больница микрохирургии глаза», сокращенное название ОГУЗ ОКБМГ, находится по адресу: 305004, г.Курск, ул. Садовая, 42а.

Координацию и регулирование деятельности осуществляет Комитет по здравоохранению администрации Курской области.

Учредителем КОКБМГ выступает Комитет по здравоохранению администрации Курской области. Учреждение является некоммерческой организацией, правом юридического лица, имеет самостоятельный баланс, счета в банках, печать со своими наименованием, бланки, фирменное наименование, товарный знак (знак обслуживания).

Целью создания учреждения является систематическое совершенствование оказания офтальмологической помощи населению Курска и Курской области. Реализация программы обязательного и добровольного страхования граждан, а также оказание офтальмологической помощи вне системы медицинского страхования.

Учреждение осуществляет следующие виды деятельности:

· скорую и неотложную офтальмологическую помощь;

· консультативную офтальмологическую помощь;

· стационарную офтальмологическую помощь с обеспечением стандартов качества;

· обеспечение готовности к работе в экстремальных условиях.

Источниками формирования имущества и финансовых ресурсов учреждения являются:

· бюджетные и внебюджетные средства;

· имущество, закрепленное собственником или уполномоченным им органом;

· доход, полученный от реализации продукции, работ, услуг, а также от других видов разрешенной учреждению хозяйственной деятельности;

· амортизационные отчисления;

· кредиты банков и других кредитов;

· капитальные вложения и дотации из бюджета;

· безвозмездные или благотворительные взносы, пожертвования организаций, учреждений и граждан;

· иные источники в соответствии с законодательством РФ.

КОКБМГ строит свои отношения с другими предприятиями и организациями на основе договоров, в своей деятельности учитывает интересы потребителей, их требования к качеству продукции, работ, услуг и другие условия выполнения обязательств.

Учреждение включает в себя функциональное подразделение –стационар, расположенный по адресу г.Курск, ул.Садовая, 42а.

Стационар состоит из двух отделений, находящихся в одном корпусе; наименование отделений и количество коек представлены в таблице 1.

Таблица 1 Структура стационара КОКБМГ

| № п/п | Название отделения | Количество коек |

| 1 | 1-е офтальмологическое отделение | 55 |

| 2 | 2-е офтальмологическое отделение | 65 |

Основные показатели деятельности больницы представлены в табл. 2.

Анализ основных показателей деятельности больницы показал, что за исследуемый период отмечен рост числа пролеченных больных в 1,06 раза за счет сокращения средней длительности пребывания больного на койке с 10,4 до 9,7 дней, что позволило увеличить оборот койки до 34,3. В результате это привело к сокращению числа проведенных койко-дней на 851 день.

Таблица 2 Основные показатели деятельности КОКБМГ

| № п/п | Наименование показателя | 2002 год | 2003 год | 2004год |

| 1 | Оборот койки | 32,5 | 33,4 | 34,3 |

| 2 | Средняя длительность пребывания больного на койке, дней | 10,4 | 10,1 | 9,7 |

| 3 | Занятость койки, дней | 339 | 338 | 332 |

| 4 | Количество пролеченных больных, человек | 3901 | 4003 | 4120 |

| 5 | Число проведенных койко-дней | 40669 | 40572 | 39818 |

| 6 | Хирургическая активность, % | 89 | 89 | 88,5 |

| 7 | Выставлено счетов на оплату всего, руб. | 6235280,05 | 8318048,28 | 11604400,13 |

| 8 | Доход на 1 больного, всего | 1598,4 | 2077,9 | 2816,6 |

Хирургическая активность в учреждении в течение исследуемого периода оставалась практически стабильной, хотя в 2004 году она снизилась с 89% до 88,5%, то есть произошло уменьшение числа проводимых оперативных вмешательств.

Анализ динамики выставленных счетов показал, что в течение исследуемого периода сумма выставленных счетов увеличилась в 1,86 раза за счет того, что в 2003 году по отношению к 2002 году прирост составил 33,4%, а в 2004 году по отношению к 2003 году – 39,51%.

Темп роста дохода на одного больного за период 2002-2004 г.г. составил 176,21%, что явилось следствием роста этого показателя в 2003 году в сравнении с 2002 годом на 30%, а в 2004 году по отношению к 2003 году – на 35,55%. Как видно, темпы роста дохода на одного больного ниже темпов роста выставленных счетов, что можно объяснить ростом числа пролеченных больных.

Таким образом, в ходе анализа основных показателей деятельности КОКБМГ было установлено, что все показатели в динамике имеют положительные тенденции, а, следовательно, это благоприятно сказывается на деятельности учреждения.

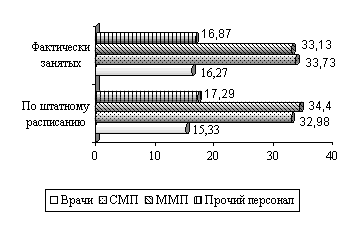

Согласно штатному расписанию в больнице предусмотрено 140,25 должностей, а фактически занято 126,0 должностей. Распределение числа штатных и занятых должностей представлено в таблице 3.

Таблица 3 Структура штатных и занятых должностей КОКБМГ в 2004 году

| Наименование должностей | Стационар | В % к итогу | % обеспечен-ности | ||

| штатные | занятые | штатные | занятые | ||

| Врачи | 21,5 | 20,5 | 15,33 | 16,27 | 95,35 |

| Медицинские сестры | 46,25 | 42,5 | 32,98 | 33,73 | 91,89 |

| Санитарки | 48,25 | 41,75 | 34,40 | 33,13 | 86,53 |

| Прочие | 24,25 | 21,25 | 17,29 | 16,87 | 87,63 |

| Итого | 140,25 | 126,0 | 100 | 100 | 89,84 |

Анализ структуры штатных и занятых должностей в 2004 году показал, что доля врачей в структуре занятых должностей выше, чем в структуре штатных должностей на 0,96 %, медицинских сестер – выше на 0,75%, санитарок – на ниже на 1,27%, а прочего персонала – ниже на 0,42%. При этом, число занятых должностей ниже установленного штатным расписанием на 14,25 должности или на 10,16%, что говорит о некоторой недоукомплектованности штатного расписания. Стоит отметить, что процент обеспеченности врачебными кадрами составляет 95,35%, медицинскими сестрами – 91,89%, санитарками – 86,53%, прочим персоналом – 87,63%. Таким образом, в КОКБМГ наблюдается неполная укомплектованность кадрами согласно штатному расписанию: укомплектованность в целом по больнице составляет 89,84%.

Структура штатных должностей КОКБМГ и процент обеспеченности кадрами представлены на рис. 2–3.

Рис. 2. Структура штатных должностей КОКБМГ, %

Рис. 3. Процент обеспеченности кадрами КОКБМГ в 2004 году, %

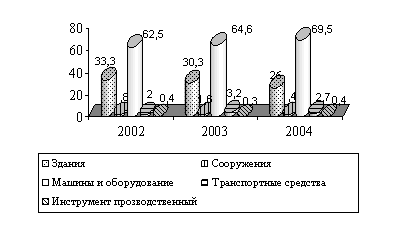

Анализ обеспеченности КОКБМГ основными фондами представлен в таблице 4. Таблица 4

Анализ обеспеченности КОКБМГ основными фондами за 2002-2004 годы, тыс.руб.

| Наименование основного средства | Годы | |||||

| 2002 год | % к итогу | 2003 год | %к итогу | 2004 год | %к итогу | |

| Здания | 6692,4 | 33,3 | 6692,4 | 30,3 | 6692,4 | 26,0 |

| Сооружения | 359,6 | 1,8 | 359,6 | 1,6 | 359,6 | 1,4 |

| Машины и оборудование | 12533,5 | 62,5 | 14246,0 | 64,6 | 17854,8 | 69,5 |

| Транспортные средства | 404,6 | 2,0 | 690,5 | 3,2 | 689,2 | 2,7 |

| Инструмент производственный | 74,6 | 0,4 | 74,6 | 0,3 | 114,7 | 0,4 |

| Всего основных средств | 20064,7 | 100 | 22063,1 | 100 | 25710,7 | 100 |

Анализ обеспеченности больницы основными производственными фондами выявил, что наибольший удельный вес в структуре занимают машины и оборудование (62,5% в 2002 году, 64,6% в 2003 году, 69,5% в 2004 году), причем заметна тенденция увеличения их доли в структуре на 42,48% за исследуемый период. Стоимость таких частей основных средств как здания и сооружения в течение исследуемого периода не изменялась, изменялись лишь их доли в общей стоимости основных средств: доля зданий уменьшилась за исследуемый период на 7,3%, сооружений – на 0,4%.

Что касается транспортных средств, то их структура менялась следующим образом: увеличение в 2003 году по отношению к 2002 году на 1,2%, а в 2004 году – снижение на 0,5%. При этом, изменения в стоимости этой части основных средств составило 70,34% в 2004 году по отношению к 2002 году.

Изменения в долях производственного инструмента несущественны, хотя прирост его стоимости за исследуемый период составил 53,75%.

Таким образом, изменения в стоимости различных частей основных средств учреждения привели к росту общей стоимости основных средств в течение исследуемого периода в 1,28 раза или на 28%.

Более наглядно изменения структуры основных фондов учреждения можно отразить на рисунке:

Рис. 4. Динамика и структура основных фондов за 2002-2004 г.г., %

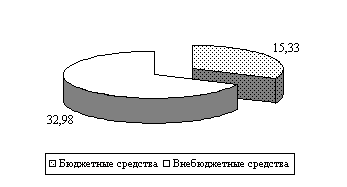

В ходе анализа выявлены источники поступления основных средств (табл. 5).

Анализ данных таблицы 5 показал, что основными источниками приобретения основных средств являются внебюджетные средства, доля которых составила 88,75%, пи этом на долю бюджетных средств приходилось только 11,25%. Причиной выбытия оборудования в больнице явилась реализация неиспользуемого оборудования.

Таблица 5 Источники поступления основных средств КОКБМГ за 2004 год, тыс. руб.

| Показатель | Всего | Источники поступления | |||

| Бюджет | Внебюджетные средства | ||||

| абс. знач. | % | абс. знач. | % | ||

| Прибыло, в т.ч.: | 3859,9 | 434,2 | 11,25 | 3425,7 | 88,75 |

| - приобретено | 3504,9 | 85,2 | 2,43 | 3419,7 | 97,57 |

| - от безвозмездных поступлений | 355,0 | 349 | 98,31 | 6 | 1,69 |

| Выбыло | 212,3 | — | — | — | — |

Наглядно источники поступления представлены на следующем рисунке:

Рис. 5. Доли источников поступления основных средств, %

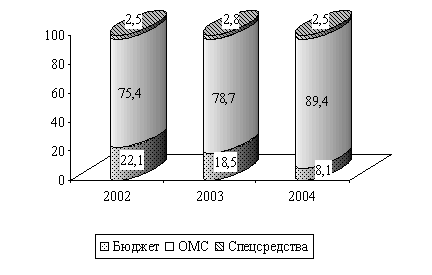

В связи со сложной экономической ситуацией в России, финансирование всех учреждений происходит далеко не в полном объеме. Это относится и к данному учреждению (табл. 6) [9].

Данные таблицы свидетельствуют, что наибольший удельный вес занимает финансирование из фонда ОМС, причем имеется тенденция роста.

Таблица 6 Динамика и структура источников финансирования КОКБМГ

| Источники финансирования | 2002 год | 2003 год | 2004 год | |||

| Тыс. руб. | Доля, % | Тыс. руб. | Доля,% | Тыс. руб. | Доля, % | |

| Бюджет | 1829 | 22,1 | 1956 | 18,5 | 1046 | 8,1 |

| ОМС | 6235,3 | 75,4 | 8318 | 78,7 | 11604,4 | 89,4 |

| Спецсредства | 205 | 2,5 | 297,6 | 2,8 | 328 | 2,5 |

| Всего | 8269,3 | 100 | 10571,6 | 100 | 12978,4 | 100 |

Так, в 2004 году на долю ОМС приходилось 89,4%, что в 1,86 раза больше, чем 2002 году. Вторым по объему финансирования является бюджет, удельный вес которого в 2004 году составил 8,1%, что на 14 процентных пункта ниже уровня 2002 года, то есть наблюдается тенденция снижения.

Рис. 6. Удельные веса источников финансирования, %

Удельный вес дохода от оказания платных медицинских услуг за весь исследуемый период был практически стабильным (находился в пределах 2,5-2,8%), хотя в абсолютном выражении он вырос в 1,6 раза.

Таким образом, анализ показал, что в данном учреждении имеет место положительная динамика изменения основных показателей деятельности. Так, просто числа пролеченных больных был вызван сокращением средней длительности лечения, ростом оборота койки, хотя при этом снизилась занятость койки. Суммы выставленных счетов также в динамике растут, как и доход на одного больного.

Что касается укомплектованности кадрами КОКБМГ, то в ходе анализа было выявлено неполная укомплектованность кадрами по всем категориям персонала, но наиболее неукомплектованы медицинские сестры и санитарки.

В структуре имущества наибольший удельный вес занимают здания, также машины и оборудование. Но за исследуемый период снижается доля здания и растет доля машин и оборудования.

Основными источниками финансирования данного учреждения являются ФОМС и бюджетные средства, за счет которых данное учреждение функционирует и предоставляет населению необходимый объем медицинской помощи.

Похожие работы

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

... каучука" повлиял на показатели ликвидности, поэтому необходимо проводить работу с дебиторами, чтобы преобразовать дебиторскую задолженность в денежные средства. Проведя анализ ликвидности и платежеспособности предприятия ОАО "Казанский завод синтетического каучука" мы пришли к выводам, что на момент проведения анализа, баланс за три года предприятия является неликвидным, так как некоторые из ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... в отчетности («Убытки», «Кредиты и займы, непогашенные в срок», «Просроченная дебиторская и кредиторская задолженность», «Векселя выданные просроченные»)»[2]. М.Н. Крейнин указывается, что платежеспособность предприятия есть обеспеченность «…мобильными средствами для погашения краткосрочной задолженности». В его работах так же на отмечено, что «…наиболее надежным показателем платежеспособности ...

0 комментариев