Система показателей эффективности финансово-хозяйственной деятельности

Анализ показателей эффективности финансово-хозяйственной деятельности на примере строительной организации ООО «Легион»

Анализ показателей эффективности финансово-хозяйственной деятельности

Резервы улучшения показателей эффективности использования финансово-хозяйственной деятельности

Навигация

Резервы улучшения показателей эффективности использования финансово-хозяйственной деятельности

Анализ показателей эффективности финансово-хозяйственной деятельности предприятия

54033

знака

3

таблицы

0

изображений

3. Резервы улучшения показателей эффективности использования финансово-хозяйственной деятельности

Одной из основных задач анализа хозяйственной деятельности на предприятии является выявление как неиспользованных, так и вновь возникших резервов улучшения работы в изменяющихся хозяйственных ситуациях. В современных условиях трудно, а порой и невозможно, предусмотреть использование всех резервов. Кроме того, в течение длительного отчётного периода нередко возникают отрицательные факторы, которые, если их вовремя не выявить и не устранить, могут существенно тормозить ход выполнения плана.

Поэтому в механизме поиска резервов важное место занимает передовой опыт, который позволяет сформулировать определенные условия рационализации выявления и мобилизации резервов. К таким условиям можно отнести:

- выявление ведущего звена в повышении эффективности производства, т. е. выявление тех затрат, которые составляют основную часть себестоимости продукции и которые могут дать большую экономию при минимальных условиях;

- выделение таких мет в производстве, которые позволяют выделять резерв темпов роста производства и снижение себестоимости продукции;

- учитывать типа производства;

- одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

- определение комплектности резервов с тем, чтобы экономия сопровождалась экономией труда и времени использования оборудования, только в этом случае возможен выпуск дополнительной продукции.

Таким образом, анализ должен быть направлен на выявление причин недоиспользования запланированных резервов, а также на выявление новых резервов с различным сроком действия.

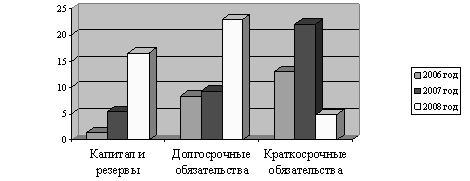

Исходя, из выше рассчитанных данных можно сделать вывод о том, что у предприятия значительно ощущается нехватка как основных производственных фондов, так и материально-производственных запасов. Для того чтобы в ООО «Легион» была хоть какая-то экономия основных фондов и увеличился объем производимо продукции необходимо чтобы произошел рост фондоотдачи.

Ускорение оборачиваемости оборотных средств приводит к высвобождению средств из оборота, что позволяет меньшей суммой оборотных средств увеличить выпуск и реализацию продукции и улучшить качество продукции (работ, услуг). Увеличение количества оборотов и сокращение продолжительности одного оборота в днях свидетельствует о более эффективном использовании оборотных средств, и наоборот.

Для того чтобы создать резервы материальных запасов необходимо чтобы коэффициент материальных затрат планировался выше, чем они должны быть. Это создаст дополнительную экономию материальных ресурсов на предприятии.

Выводы и предложения

Данная курсовая работа посвящена анализу показателей эффективности финансово-хозяйственной деятельности ООО «Легион». В работе была описана методика проведения анализа в соответствии с утверждёнными методическими рекомендациями по проведению анализа и учебной литературой. Данная методика анализа является полной и конкретизированной, что позволяет организовать чёткий контроль за учётом финансово-хозяйственной деятельности предприятия.

Эффективность производства – важнейшая качественная характеристика хозяйствования на всех уровнях. Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, тем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства. Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

В настоящей работе исследованы методы и практика расчетов показателей эффективности производства предприятия. Здесь, даются характеристики показателей эффективности производства, которые необходимо применять при оценке эффективности производства предприятия. На основании расчетов данных показателей управление предприятием должно корректировать процессы производства, совершенствовать управление производством предприятия в целях повышения эффективности производства.

В работе проведен анализ хозяйственной деятельности предприятия, и на основании полученных результатов, даны рекомендации по совершенствованию управления производства предприятия, так, чтобы на каждую единицу ресурсов добиваться существенного увеличения объёма производства продукции.

Система показателей эффективности производства предоставленная в работе даёт всестороннюю оценку использования всех ресурсов предприятия и содержит все общеэкономические показатели.

Перечисленные показатели отражают уровень использования средств производства в одном производственном цикле, частично или полностью переносящих свою стоимость на готовую продукцию. В связи с этим использование средств производства существенно влияет на уровень эффективности. Последние три показателя характеризуют эффективность капитальных вложений, направляемых на увеличение выпуска продукции.

Доля материальных затрат в себестоимости продукции очень значительна. Поэтому становится понятным стремление управляющих предприятий к экономии сырья, материалов, топлива, всех видов энергии, тары и других материальных ресурсов как к выполнению важнейшего условия повышения эффективности производства.

Улучшение использования основных производственных фондов позволяет без дополнительных капиталовложений увеличить выпуск продукции, улучшить технико-экономические показатели производства, такие, как фондоотдача, производительность труда, себестоимость продукции и др., т.е. позволяет повысить эффективность производства.

Завершая работу, следует заметить, что методики определения и анализа системы показателей эффективности, использованные в работе, помогут руководителям любого уровня полнее выявить резервы дальнейшего повышения эффективности производства и наметить конкретные пути его совершенствования. Обеспечение стабильной работы предприятий по выпуску конкурентоспособной продукции, является задачей первостепенной важности для управляющих всех уровней, а важнейшей качественной характеристикой хозяйствования на всех уровнях является – эффективность производства.

Литература

1. Конституция Российской Федерации от 12.12.1993 г.

2. Гражданский кодекс Российской Федерации. Полный текст. ч. 1,2,3. 2002г.

3. Налоговый кодекс Российской Федерации, ч.1, 2.М., 2003г.

4. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-Ф3 (в ред. ФЗ от 23.07.98 № 123-ФЗ)

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ № 34н от 29.07.1998 г. (с изм. и доп.)

6. Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу. Приказ Минфина РФ № 180 от 01.07.2004 г.

7. Анализ хозяйственной деятельности в промышленности /Под ред. .В.И. Стражева. МН.: Вышэйшая школа, 1995

8. Анфилатов B.C. Системный анализ в управлении: Учеб. Пособие /В.С. Анфилатов, А.А. Емельянов, А.А. Кукушкин. - М.: Финансы и статистика, 2001

9. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 4-е изд.,доп. и перераб.-М: Финансы и статистика, 2002.

10. Белявский И.К. Маркетинговое исследование: информация, анализ и прогноз. Учебное пособие. – М.: Финансы и статистика, 2001.

11. Броненкова С.А. Управленческий анализ: Учебное пособие – М.: Финансы и статистика, 2001.

12. Вахрушине М.А. Внутрипроизводственный учет и отчетность. Сегментный учет и отчетность. Российская практика: проблемы и перспективы. М.: АКДИ «Экономика и жизнь», 2000.

13. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – 2-е изд., испр. и доп. – М.: ИД «Форум»: «ИНФРА-М», 2007. – 288 с. – (Профессиональное образование).

14. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2005.-432 с.

15. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ "ДИС", 2004.

16. Моляков Д.С., Шохин Е.И. Теория финансов предприятий: Учеб. пособие. М.: Финансы и статистика, 2006.

17. Оценка бизнеса: Учебник /Под ред. А.Г.Грязновой, М.А. Федотовой. - 2-е изд., перераб. и доп. - М: Финансы и статистика, 2001

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., доп. и переаб. - Мн.: ИНФРА, 2003.

19. Соболева Е.А., Соболев И.И. Финансово-экономический анализ фирмы: Учебно-методическое пособие. М.: Финансы и статистика, 2004.

20. Финансовый бизнес-план: Учеб. Пособие / Под ред. В.М. Попова. - М.: Финансы и статистика, 2000.

21. Чернов В.Л. Управленческий учет и анализ коммерческой деятельности / Под ред. М.И. Баканова. - М: Финансы и статистика, 2001.

22. Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. – 2-е изд., пераб. и доп. – М.: Издательско-торговая корпорация «Дашков и КО», 2007. – 368 с.

23. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2002.-176 с.

24. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА-Ц 2002.

25. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных значений, финансовое прогнозирование. /Под ред. М.И. Баканова, А.Д. Шеремета. М.: Финансы и статистика, 2004

Похожие работы

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

... посредством факторов второго порядка, к которым относятся: объем проданных товаров в натуральном выражении, цена за единицу проданного товара, затраты на осуществление финансово-хозяйственной деятельности торгового предприятия и реализацию продукции по экономическим элементам. Таблица 1.5 Изменение прибыли от продажи ООО «Монолит-ТК» за счет изменения факторов первого порядка, тыс. руб. ...

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев