Навигация

Анализ себестоимости продукции растениеводства на примере ООО Агрофирма"

53181

знак

0

таблиц

12

изображений

КУРСОВАЯ РАБОТА

На тему: Анализ себестоимости продукции растениеводства на примере ООО «Агрофирма»

Оглавление

Введение

Обзор литературы по теме

1. Организационно-экономическая характеристика предприятия

1.1 Юридический статус и размещение ООО "«Агрофирма»

1.2 Природные и экономические условия производства ООО "«Агрофирма»

2. Анализ себестоимости продукции растениеводства

2.1 Значение и задачи анализа и источники информации

2.2 Анализ общей суммы затрат на производство продукции растениеводства

2.3 Анализ себестоимости единицы ведущих культур

2.4 Анализ себестоимости единицы продукции по статьям затрат

2.5 Анализ прямых трудовых затрат на 1 ц продукции

2.6 Резервы снижения себестоимости продукции

Выводы и предложения

Литература

Введение

В современных условиях работы предприятия большую роль играет снижение издержек производства. Связано это в первую очередь с тем, что на продовольственном рынке много однородной продукции не только отечественного, но и импортного производства, что вызывает высокий уровень конкуренции между различными предприятиями. Поэтому все чаще экономисты вынуждены находить новые резервы снижения себестоимости производимой продукции. Земля, содержание животных и получение готовой продукции сельского хозяйства и агропромышленного комплекса экономические ресурсы (оборотные и основные средства, рабочая сила) требуют постоянного возмещения для дальнейшего осуществления воспроизводства. В условиях товарного производства эти затраты возмещаются через цену продукции или услуг при реализации последних, что предполагает получение обобщающих показателей затрат на всех уровнях хозяйствования и сопоставления их с выручкой от реализации.

Получение частных натуральных показателей затрат труда, кормов, удобрений, горючего и т. п. имеет самостоятельное значение. Обобщающий показатель затрат на предприятиях, ведущих товарное производство, можно получить только в стоимостной форме, поскольку все экономические ресурсы имеют стоимость или требуют оплаты. Затраты предприятия в денежной форме на все элементы процесса производства представляют собой себестоимость продукции, работ и услуг. Эти затраты определяются в текущих ценах по сумме фактических расходов предприятий на оплату труда с отчислениями, на приобретенные средства производства и услуги. Элементы собственного производства (семена, корма) обычно включаются в затраты по себестоимости или по рыночным ценам.

Обобщая данные бухгалтерского учета получают абсолютные и средние показатели затрат и себестоимости по группам предприятий, секторам, отраслям, территориям, по календарным периодам, группам продуктов. В статистике изучаются фактические (отчетные) показатели затрат и себестоимости, а в хозяйственной практике также используются плановые, нормативные, расчетные, ожидаемые показатели, с которыми сравниваются фактические данные в процессе анализа.

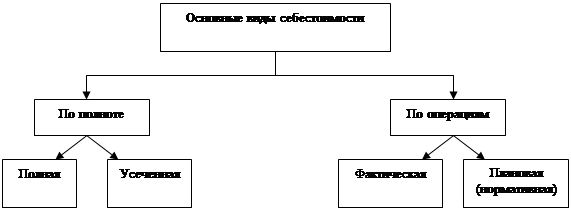

Рассмотрим виды себестоимости:

1) технологическая, включающая затраты на технологический процесс в бригаде, цехе, на ферме;

2) производственная, в которую входят все затраты предприятия до франко-место хранения готовой продукции, включая затраты по управлению производством (общехозяйственные и общеотраслевые);

3) полная, или коммерческая, содержащая кроме производственной себестоимости затраты предприятий по реализации продукции (в соответствии с принятой их классификацией).

Себестоимость определяют на каждом предприятии в процессе бухгалтерского учета в разрезе продуктов, культур, отраслей и отдельных производств. Сначала получают систему абсолютных показателей затрат, а затем средних и относительных — на единицу продукции, работ или услуг, на 1 га площади и 1 голову животных и др. Наиболее общим показателем себестоимости по группе разнородных продуктов являются средние затраты на 1 руб. валовой или товарной продукции.

Актуальной проблемой современного агропромышленного производства является значительное опережение роста цен на материальные затраты относительно цен на продукцию сельского хозяйства. Поэтому снижение затрат на производство каждой единицы продукции является в настоящее время решающим условием дальнейшего развития производства, ускорения экономического развития как отдельного предприятия, так и страны в целом.

Целью данной курсовой работы является анализ производственных затрат и себестоимости основных видов продукции растениеводства, выявление резервов снижения ее себестоимости.

Основные задачи - это изучение методики определения уровня себестоимости, ее статистический анализ, выявление влияния отдельных затрат на себестоимость. Объектом исследования является ООО "«Агрофирма», расположенная в станице Александровская, Ейский район, Краснодарский край. Источником информации послужили годовые бухгалтерские отчеты предприятия за 2006 - 2008 годы.

Обзор литературы по теме

Себестоимость продукции (работ, услуг) представляет стоимостную оценку используемых в процессе производства продукции (работ, услуг) трудовых и природных ресурсов, сырья, материалов, энергии, основных средств и других затрат на производство и продажу и является важнейшим показателем производственно-хозяйственной деятельности предприятия.

Общая сумма затрат, обусловленная технологией производства продукции или выполнением работ, и общепроизводственные расходы составляют технологическую (отраслевую) себестоимость. Технологическая себестоимость вместе с общехозяйственными (периодическими) расходами образует производственную себестоимость.

Как пишут Абрамова Н.В. и Сумкин А.С. в своей статье "Анализ доходов и расходов в сельскохозяйственных предприятиях" [9], с целью более точного определения затрат для включения в производственную себестоимость используется термин "франко". Франко — итальянское слово, означает "свободный", ограничивает включение транспортных расходов по доставке сельскохозяйственной продукции местом назначения. Например, продукцию растениеводства калькулируют следующим образом: зерно - франко-ток; сено, солому - франко-стог; картофель, овощи, корнеплоды, бахчевые - франко-место хранения; зеленый корм — франко - место потребления и т.д.

Продукция сельскохозяйственного производства подразделяется на основную, побочную и сопряженную. К основной относится продукция, для получения которой организовано производство (зерно, картофель, овощи и т.д.). Побочной считается продукция, которая получается одновременно с основной в силу биологических особенностей и имеет второстепенное значение (например: солома, мякина зерновых культур, навоз и др.) Несколько видов основных продуктов, являющихся результатом производственного процесса, называют сопряженными (например: семена и соломка в льноводстве; молоко и приплод в молочном скотоводстве и др.).

При исчислении себестоимости продукции затраты распределяют между основной, сопряженной и побочной продукцией, причем побочная продукция учитывается при калькуляции только та, которая используется на предприятии.

А Ветошкина Е.К. в своей статье "Формирование себестоимости продукции растениеводства" [10] пишет, что объекты калькуляции себестоимости продукции во многом определяются видом производства, а методика исчисления— применяемыми методами калькуляции.

Простой способ калькуляции себестоимости используется в том случае, когда объект учета затрат совпадает с объектом калькуляции, т.е. когда получают только один вид продукции и отсутствует незавершенное производство. При этом методе затраты на производство делят на выход продукции (работ, услуг).

В случае, если от одного производства получили несколько видов основной продукции (сопряженную продукцию), то распределение затрат до объектам калькуляции производят, используя метод реализационных цен либо метод коэффициентов.

При калькулировании себестоимости методом реализационных цен сопряженная продукция оценивается по ценам реализации, а затраты на производство распределяют по отдельным объектам калькуляции. Пропорционально стоимости продукции по ценам реализации. После исчисления размера затрат по каждому объекту их делят на количество получаемой продукции. Этот метод калькуляции себестоимости используется при исчислении себестоимости с учетом качества.

При исчислении себестоимости сопряженной продукции с использованием установленных коэффициентов все виды продукции переводятся в условную в соответствии с установленными коэффициентами.

В процессе производства сельскохозяйственной продукции нередко наряду с основной продукцией получают побочную, которая используется в хозяйстве. При калькуляции основной продукции из общей суммы затрат вычитаю прежде всего стоимость побочной продукции в общепринятой оценке.

Подстилки другую побочную продукцию оценивают по ценам возможной реализации (использования).

Попередельный метод исчисления себестоимости продукции используется в том случае, когда сырье и материалы последовательно проходят несколько переделов (фаз) переработки. В этом случае исчисляется себестоимость продукции, полученной из каждого передела, т.е. полуфабрикатов. Себестоимость готовой продукции определяется в последнем переделе (фазе) переработки.

При комбинированном методе исчисления себестоимости из общей суммы затрат вычитается побочная продукция. Оставшиеся затраты распределяются между отдельными видами сопряженной продукции или по Методу коэффициентов, или реализационных цен или другим методом.

В овощеводстве защищенного грунта используется метод калькуляции с выделением прямых затрат по видам продукции.

Затраты на производство каждого вида овощей определяются путем сложения прямых затрат с долей распределяемых, приходящихся на этот вид продукции.

В случае применения метода неполной себестоимости продукции в издержки производства не относят общехозяйственные расходы. Их ежемесячно списывают на дебет счета 90 "Продажи".

Михайлина В.П в своей статье "Расчет себестоимости продукции с учетом качества" [13] обращает наше внимание на то, что процесс производства сельскохозяйственной продукции носит длительный характер по времени и отличается неравномерностью выхода продукции. Считается, что продукцию растениеводства получают только один раз в году. Поэтому калькуляцию себестоимости продукции в сельскохозяйственных организациях осуществляют один раз в году по окончании календарного года. По отраслям производства, дающим продукцию непрерывно (например, в овощеводстве защищенного грунта, птицеводстве, по молочному стаду крупного рогатого скота), можно исчислять не только годовую себестоимость, но и по более коротким периодам. Анализ показателей этих калькуляций позволит принимать меры по устранению выявленных недостатков.

Поскольку в растениеводстве из-за сезонности производства нет возможности оперативно контролировать и соизмерять затраты, принимать необходимые управленческие решения в течение отчетного периода, рекомендуется калькулировать отдельные виды работ (в расчете на объем и единицу выполненных работ) в каждом отдельном технологическом процессе. При этом так же Абрамова Н.В., Сумкин А.С. в своей статье "Анализ доходов и расходов в сельскохозяйственных предприятиях" [9] пишут, что калькуляция себестоимости продукции каждой сельскохозяйственной культуры (или группы культур) и каждой группы скота должна быть оформлена в виде калькуляционного листа, содержание которого позволяло бы видеть состав себестоимости по комплексным статьям затрат в целом и на единицу продукции как в обобщающем денежном измерителе, так и в натуральных измерителях затрат (человеко-часах по затратам труда; весовых показателях по затратам предметов труда; условных показателях расхода кормов - кормоединицах; условных показателях производственного потребления средств труда - тонно-километрах; условно-эталонных гектарах и т.д.).

Содержание и построение калькуляционного листа должно соответствовать требованиям составления отчетности о затратах на производство и являться важным информационным средством управления процессом формирования себестоимости.

1.Организационно-экономическая характеристика предприятия ООО "«Агрофирма»

Похожие работы

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

... достижения поставленных целей, обеспечивает бесперебойность производства продукции и нормальную устойчивость финансового положения предприятия, гарантирующего его платежеспособность. 2. Современное состояние и анализ деятельности агрофирмы ООО «Денисовка» 2.1. Статистический метод Данные статистики отражают фактическое состояние (уровень) изучаемого явления на определенной ступени ...

... ) аппарат, а затем полученную величину корректируют с учетом других факторов (долгосрочная стратегия предприятия, ограничения по производственным мощностям и пр). 3. Рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль" 3.1 Деление затрат на постоянные и переменные части и определение показателей маржинального дохода ...

0 комментариев