Навигация

Юридический статус и размещение ООО "«Агрофирма»

53181

знак

0

таблиц

12

изображений

1.1 Юридический статус и размещение ООО "«Агрофирма»

ООО "«Агрофирма» является специализированной сельскохозяйственной организацией по производству и реализации зерно – животноводческой продукции.

Хозяйственная деятельность данного предприятия была начата 1 июля 2006 года. Имущество, здания и сооружения, земельные участки были выкуплены у предприятия – банкрота. Все имущество, за исключением заемных средств, арендованных зданий и арендованной сельскохозяйственной техники является собственностью данного предприятия.

ООО "«Агрофирма» действует на основании Устава. Агрофирма является полностью самостоятельным предприятием, строит свои отношения с другими хозяйственными субъектами рынка на основе договорных отношений, осуществляет внешнюю экономическую деятельность в порядке, установленном действующим законодательством Российской Федерации.

Финансовым годом является календарный год.

Предметом деятельности является занятие сельскохозяйственным производством. Основным видом деятельности ООО "«Агрофирма» является выращивание зерновых и зернобобовых культур.

Целью деятельности агрофирмы является организация сельскохозяйственного производства, получение продукции растениеводства и ее сбыт.

ООО "«Агрофирма» включает в себя постоянно действующие: пять растениеводческих бригад, одну кормодобывающую бригаду, молочно-товарную ферму, гаражи для легкового и грузового автотранспорта.

Основной железнодорожный пункт по грузообороту станция Александровская расположен в 2 километрах от центрального офиса. Дорожная сеть предприятия представлена хорошо асфальтированными дорогами, связывающие главный офис с производственными центрами. Морской торговый порт находится за 9 км от предприятия.

1.2 Природные и экономические условия производства ООО "«Агрофирма»

Территория агрофирмы, согласно схеме агроклиматического районирования относится к северному агроклиматическому подрайону. Среднегодовое количество осадков составляет 400 мм, из них в теплый период – 270 мм. Лето сухое и знойное, с недостаточными осадками. Для зимнего периода характерным является крайняя неустойчивость температурного режима при незначительном и крайне неустойчивом покрове.

Территория агрофирмы расположена в зоне типчаково – ковыльной степи. Большую роль в составе растительного покрова играют: "перекати – поле", "катран", "железняк" и другие растения. Из сорной растительности особо распространены: "осот розовый", "молочай", "лебеда", "пырей ползучий".

Предприятие находится в зоне предкавказких черноземов, которые преимущественно карбонатные, мощные и среднемощные, по механическому составу в основном глинистые. Эти почвы имеют ряд агропроизводственных признаков: большую мощность верхнего горизонта А (до 50 см), рыхлое сложение, благоприятный водный и воздушный режим, хорошее развитие корневой системы сельскохозяйственных культур. Гумус в горизонте А содержится около 5%. Они легко поддаются обработке, относятся к высокоплодородным почвам.

Размеры любого предприятия, в т.ч. и ООО "«Агрофирма» в частности, характеризуются данными о производстве и реализации продукции, численностью работников, стоимостью основных средств, наличием сельскохозяйственных угодий, численностью поголовья животных (для ООО "«Агрофирма» это КРС) и прибылью. Все эти показатели приведены в таблице 1.1.

\

Таблица 1.1 – Основные показатели размера ООО "«Агрофирма» в 2006 – 2007 годах.

Анализируя данную таблицу, можно сделать следующий вывод, что по сравнению с 2007 годом при уменьшении товарной продукции на 11,86% за счет снижении урожайности отдельных культур чистая прибыль увеличились более чем в 5 раз, а именно на 486,75%. Это объясняется общим увеличением цен на сельскохозяйственную продукцию. Стоимость основных средств увеличилась на 2,44%, в т.ч. производственных на 12,24%, что связано с переоценкой имеющихся основных средств. Среднесписочная численность работников в 2009 году по сравнению с 2007 годом уменьшилась на 36,86%, а работников сельского хозяйства уменьшилась на 35,5%. Общая земельная площадь уменьшилась на 0,07%, что связано с ликвидацией лесополос и ликвидацией 1 га прочих земель. При этом площадь сельскохозяйственных угодий и площадь пашен осталась неизменна. Среднегодовое поголовье КРС уменьшилось более, чем в половину, а именно на 58,93%. Это связано с решением о постепенном переводе ООО "«Агрофирма» лишь в область растениеводства, на выращивание зерновых и технологических культур, и, соответственно, ликвидацией поголовья КРС.

Из всего вышеперечисленного можно сделать вывод, что ООО "«Агрофирма» является средним по размерам предприятием.

Анализируя таблицу 1.2. можно сделать вывод, что основной отраслью ООО "«Агрофирма» является растениеводство, удельный вес которого составляет 68,39% в производимой продукции. Данное предприятие является специализированным, так как имеет одну основную отрасль - зерновую (56,1%). Таким образом, специализацией данное предприятия является выращивание зерновых.

Таблица 1.2. Размер и структура товарной продукции ООО "«Агрофирма» за 2007 – 2009 года

Таблица 1.2. Размер и структура товарной продукции ООО "«Агрофирма» за 2007 – 2009 года

Коэффициент специализации (Кс), рассчитываемый по формуле

![]()

где: У – удельный вес отрасли,

i – ранг.

равен 0,27 т.к. хозяйство производит многие виды продукции. Данный коэффициент показывает, что уровень специализации "«Агрофирма» средний.

Определим обеспеченность ООО "«Агрофирма» основными средствами производства

Обеспеченность предприятия основными средствами производства и эффективность их использования являются важными факторами, от которых зависят результаты хозяйственной деятельности. Уровень и темпы роста сельскохозяйственной продукции напрямую зависят от обеспеченности производства основными средствами.

Фондообеспеченность определяется по формуле:

![]() ,где

,где

ОПФ – стоимость основных производственных фондов,

Псх – площадь сельскохозяйственных угодий.

Эергообеспеченность производства определяется по формуле

![]() ,где

,где

М – мощность энергетических ресурсов предприятия

Псх – площадь сельскохозяйственных угодий.

Электрообеспеченность производства определяется аналогично энергообеспеченности, только в числителе – расход электроэнергии на производственные нужды.

Фондовооруженность работников определяется по формуле:

![]() ,где

,где

ОПФ – стоимость основных производственных фондов,

Р – численность работников, занятых в производстве.

Энерговооруженность определяется по формуле:

![]() ,где

,где

М – мощность энергетических ресурсов предприятия,

Р – численность работников, занятых в производстве

Электровооруженность работников определяется аналогично, только в числителе – расход электроэнергии на производственные нужды.

Основными показателями эффективности использования основных производственных фондов являются фондоотдача и фондорентабельность.

Фондоотдача рассчитывается по формуле:

![]() ,где

,где

ТП(ВД) – товарная продукция или валовой доход организации,

ОПФ – среднегодовая стоимость основных производственных фондов.

Фондорентабельность рассчитывается как:

![]() ,где

,где

П – прибыль от реализации продукции.

Обеспеченность предприятия основными средствами производства и эффективность их использования рассматриваются в таблице 1.3.

На основании данной таблицы можно сделать вывод, что среднегодовая стоимость основных производственных фондов сельскохозяйственного назначения увеличилась на 12,24% . Это привело к увеличению фондообеспеченности на 12,24%. Так же произошло увеличение энергетических мощностей предприятия на 50,05%. Но вместе с тем резко сократился расход электроэнергии на производственные нужды на 66,34%.

Фондовооруженность работников возросла на 177,77%, что связано с уменьшением численности работников, занятых в производстве.

Энерговооруженность работников так же увеличилась на 137,65%, что связано с увеличением мощностей энергетических ресурсов предприятия, а так же с уменьшением численности работников.

Электровооруженность уменьшилась на 42,62% в связи с уменьшением расхода электроэнергии на производственные нужды и сокращением численности работников, занятых в производстве.

Происходит уменьшение фондоотдачи на 10,91%, что является свидетельством снижения эффективности использования основных средств сельскохозяйственного назначения. Так в 2009 году фондоотдача составила 1,03 руб./руб. Это говорит о том, что в 2009 году на 1 рубль основных средств сельскохозяйственного назначения в ООО "«Агрофирма» получено продукции на 1 рубль 03 копейки.

Фондорентабельность данного предприятия очень низкая, в 2009 0на составляет всего 0,19, что свидетельствует о крайне не устойчивом экономическом положении фирмы. При этом происходит ее снижение на 10,91%, что говорит о том, что экономическая устойчивость фирмы снижается.

Рассмотрим уровень производства данного предприятия в нижеизложенной таблице.

На основании данной таблицы можно сделать вывод, что себестоимость валовой продукции увеличилась на 24,82%. В том числе стоимость валовой продукции растениеводства увеличилась на 31,38%, а животноводства уменьшилась на 51,38%.

За счет этого валовой доход в целом уменьшился на 11,86%. В том числе в растениеводстве в 2009 году у нас наблюдается убыток. Но при этом валовой доход животноводства резко увеличился на 280,04%. И, хотя и в животноводстве, и в растениеводстве наблюдается убыток, валовая прибыль объясняется тем, что велик доход от других видов деятельности.

Таблица 1.4. – Уровень производства ООО "«Агрофирма»

Урожайность зерновых и зернобобовых в ООО "«Агрофирма» увеличилась на 33,33%. При этом урожайность подсолнечника сократилась на 21,76%, а кукурузы – на 21,92%.

Среднегодовой удой молока на 1 корову увеличился на 23,24% за счет совершенствования питания животных основного стада КРС. Однако среднесуточный прирост уменьшился на 3,07% вследствие частых болезней молодняка.

Себестоимость 1 ц. продукции – зерновые и зернобобовые, подсолнечник – возросла на 45,35% и 155,78%% соответственно. Единственная продукция, себестоимость которой сократилась – молоко. Себестоимость молока в ООО "«Агрофирма» сократилась на 2,12%. Птицеводство как отрасль на предприятии ликвидирована, птицефабрика продана.

Так же немаловажным фактором при общей оценке предприятия играет эффективность его производства.

Эффективность производства ООО "«Агрофирма» удобнее рассмотреть в виде ниже приведенной таблицы.

Таблица 1.5. – Эффективность производства сельскохозяйственного предприятия ООО "«Агрофирма»

На основании данной таблицы можно сделать вывод, что валовая продукция сельского хозяйства в целом и в расчете на 1 га с/х угодий, 1 работника с/х производства, на 1 руб. производственных основных средств с/х назначения увеличилась на 26,33%, 26,33%, 95,85% и 12,55% соответственно. Все это связано с увеличением урожайности.

Прибыль от продаж резко сократилась, в отчетном году наблюдается убыток. Это связано с высокой себестоимостью, снижением цен на готовую продукцию и снижением покупательского спроса. Тоже самое наблюдается, если мы рассматриваем прибыль в расчете на 1 га с/х угодий, на1 работника, в расчете на 1 рубль производственных основных средств с/х назначения, где так же наблюдается их резкое снижение и убыток..

Однако при этом уровень рентабельности производства резко вырос. Если сравнивать отчетный и базисный года (2009 и 2007 года), то он возрос более чем в 7 раз (на 710,75%), но при этом он крайне низок. При этом продукции растениеводства у нас крайне не рентабельна, она убыточна. Впрочем, как и животноводства. Но при этом рентабельность продукции животноводства постепенно увеличивается.

В целом по таблице мы видим, что эффективность производства сельскохозяйственного предприятия крайне низкая, о чем свидетельствуют очень низкая рентабельность производства, рентабельность основной деятельности и рентабельность продаж.

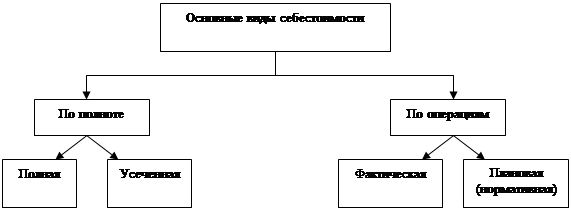

2. Анализ себестоимости продукции растениеводства

2.1 Значение анализа себестоимости продукции растениеводства и источники информации

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Особую актуальность проблема снижения себестоимости приобретает в условиях рыночных отношений. Поиск резервов снижения себестоимости помогает многим хозяйствам повысить свою конкурентоспособность, избежать банкротства и выжить в условиях рыночной экономики. Важную роль в этом играет анализ хозяйственной деятельности предприятия.

Основными задачами анализа себестоимости продукции растениеводства являются:

1. осуществление контроля за выполнением плана снижения себестоимости продукции;

2. изучения влияния факторов на изменение ее уровня;

3. выявление резервов снижения себестоимости продукции;

4. разработка мероприятий, направленных на освоение выявленных резервов.

Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, лицевые счета арендаторов, журнал доходов и расходов фермеров, а также первичные документы по учету затрат на производство продукции, плановые и нормативные данные.

Похожие работы

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

... достижения поставленных целей, обеспечивает бесперебойность производства продукции и нормальную устойчивость финансового положения предприятия, гарантирующего его платежеспособность. 2. Современное состояние и анализ деятельности агрофирмы ООО «Денисовка» 2.1. Статистический метод Данные статистики отражают фактическое состояние (уровень) изучаемого явления на определенной ступени ...

... ) аппарат, а затем полученную величину корректируют с учетом других факторов (долгосрочная стратегия предприятия, ограничения по производственным мощностям и пр). 3. Рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль" 3.1 Деление затрат на постоянные и переменные части и определение показателей маржинального дохода ...

0 комментариев